КОРПОРАТИВНОЕ КРЕДИТОВАНИЕ: МСБ УВЕЛИЧИЛ КРЕДИТНУЮ АКТИВНОСТЬ

Рост в малом бизнесе и обрабатывающей промышленности компенсировал спад в добывающем секторе.

В августе корпоративный кредитный портфель продемонстрировал уверенный рост, увеличившись на 2,3% или ₸377,1 млрд. Расширение наблюдалось по займам как в национальной, так и в иностранной валюте. Рост корпоративного кредитования во многом связан с активной реализацией инвестиционных проектов. Поскольку значительная часть оборудования закупается за рубежом, отмечается повышенный спрос на валютные кредиты.

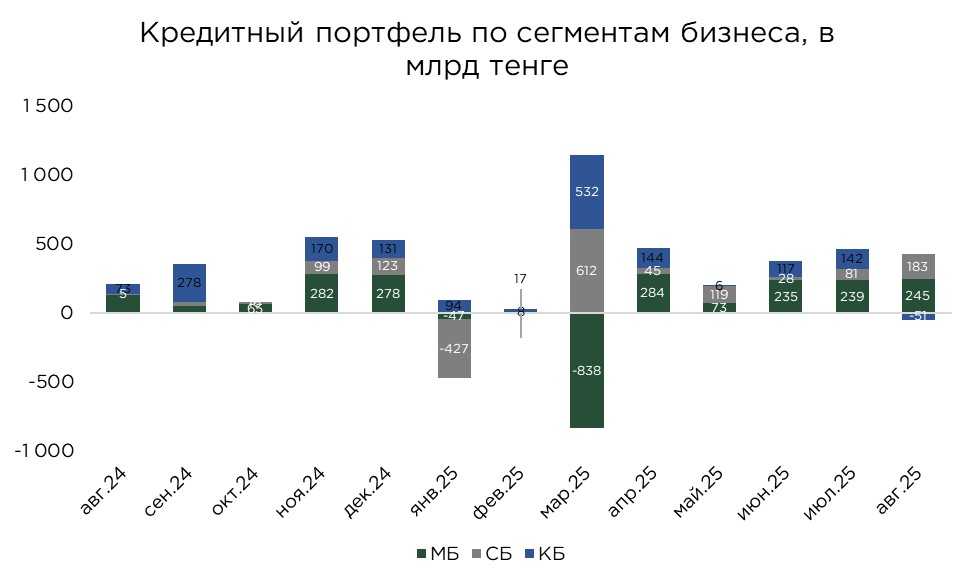

В совокупности кредитный портфель бизнеса составил ₸17,1 трлн. Структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸7,4 трлн (+3,4% м/м), доля в портфеле корпоративных кредитов – 43%;

- средний бизнес – ₸2,8 трлн (+6,9% м/м) доля в портфеле корпоративных кредитов – 16%;

- крупный бизнес – ₸6,6 трлн (-0,7% м/м) доля в портфеле корпоративных кредитов – 41%.

В августе основной прирост корпоративного кредитного портфеля был обеспечен за счёт сегмента малого бизнеса, где объём займов увеличился на ₸281,5 млрд, что составляет порядка 75% совокупного прироста. Дополнительный вклад в расширение портфеля внёс средний бизнес, продемонстрировав прирост на ₸98,5 млрд. Несмотря на относительно небольшой объём, темп роста оказался значительным (+6,9% за месяц).

В то же время, портфель крупного бизнеса сократился на ₸50,6 млрд. Основными причинами остаются ограниченность действующих государственных программ для крупных предприятий и высокая стоимость кредитных ресурсов в условиях ужесточённой денежно-кредитной политики. Крупные компании в большей степени ориентируются на собственные источники финансирования, в том числе за счёт прибыли и оптимизации оборотного капитала.

Повышенный спрос со стороны малого и среднего бизнеса во многом объясняется действием программ государственной поддержки, прежде всего, льготного кредитования «Өрлеу» (ставка вознаграждения для конечного заёмщика не более 12,6% годовых) и гарантийных механизмов Фонда «Даму».

Источник: данные НБРК, расчёты THE TENGE

В августе динамика корпоративного кредитования чётко отражает смещение акцента в сторону инвестиционного финансирования, что подтверждается как валютной структурой портфеля, так и целевым назначением новых займов.

Особенно заметен рост портфеля по статьям, связанным с приобретением основных средств, где прирост составил ₸168,7 млрд (+20,5%). При этом кредиты на пополнение оборотных средств увеличились на ₸134,9 млрд. Дополнительно наблюдается рост кредитования на новое строительство и реконструкцию (+₸7,0 млрд).

Подобная структура кредитного прироста объясняется не только изменением стратегий самих предприятий, но и целенаправленной ролью государства в стимулировании инвестиционной активности. В условиях высоких базовых ставок, которые делают рыночные длинные кредиты малодоступными, ключевую роль играют государственные механизмы поддержки, а именно – субсидирование процентных ставок и гарантирование обязательств через институты развития, включая Фонд «Даму» и программы льготного кредитования, такие как «Өрлеу».

Источник: данные НБРК, расчёты THE TENGE

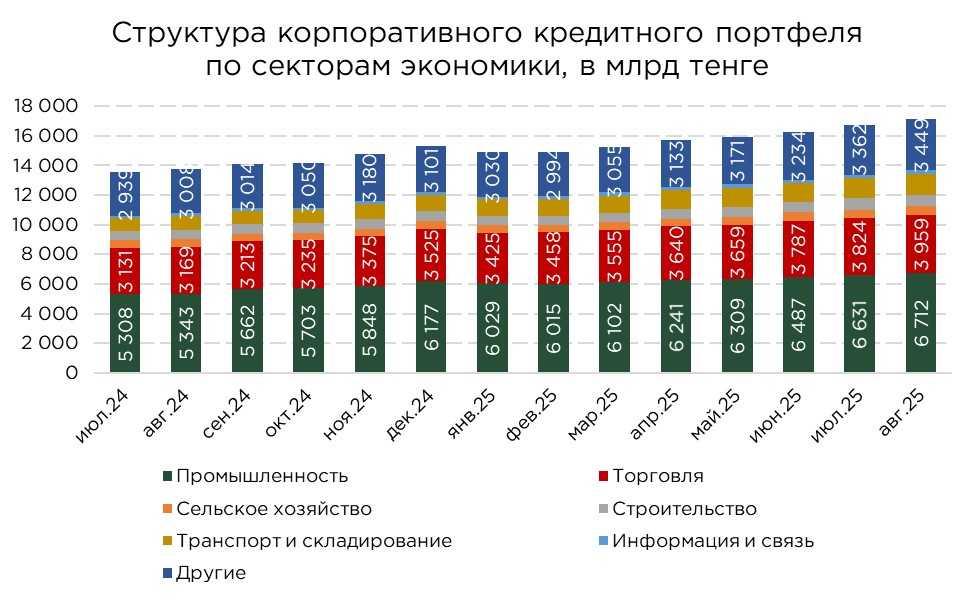

В отраслевом разрезе в августе наблюдался неравномерный рост корпоративного кредитования, отражающий разнонаправленные тенденции в отдельных секторах экономики.

Наибольший прирост зафиксирован в сфере торговли, где объём кредитного портфеля увеличился на ₸134,5 млрд, что составляет около 35% всего прироста корпоративных займов.

На втором месте по объёму прироста находится промышленность, где кредитный портфель вырос на ₸81,5 млрд (+1,2%). Однако динамика внутри отрасли оказалась неоднородной. В горнодобывающем секторе наблюдается сокращение портфеля на ₸13,9 млрд (-1,2%), что связано с уменьшением спроса на заимствования со стороны крупных компаний, испытывающих давление из-за высоких процентных ставок. Ряд предприятий предпочитает досрочно погашать кредиты, снижая долговую нагрузку в условиях дорогого фондирования.

В то же время в обрабатывающей промышленности зафиксирован прирост на ₸82,8 млрд. Наибольший вклад обеспечили следующие подотрасли: производство продуктов питания +₸26,5 млрд, производство кокса и нефтепродуктов +₸25,9 млрд, химическая промышленность +₸9,7 млрд.

Источник: данные НБРК, расчёты THE TENGE

Кроме вышеперечисленных секторов, отмечается прирост в кредитовании в сфере транспорта и складирования (+₸35,2 млрд), сельского хозяйства (+₸28,3 млрд), строительство (+₸8,0 млрд) и информация и связь (+₸2,9 млрд).

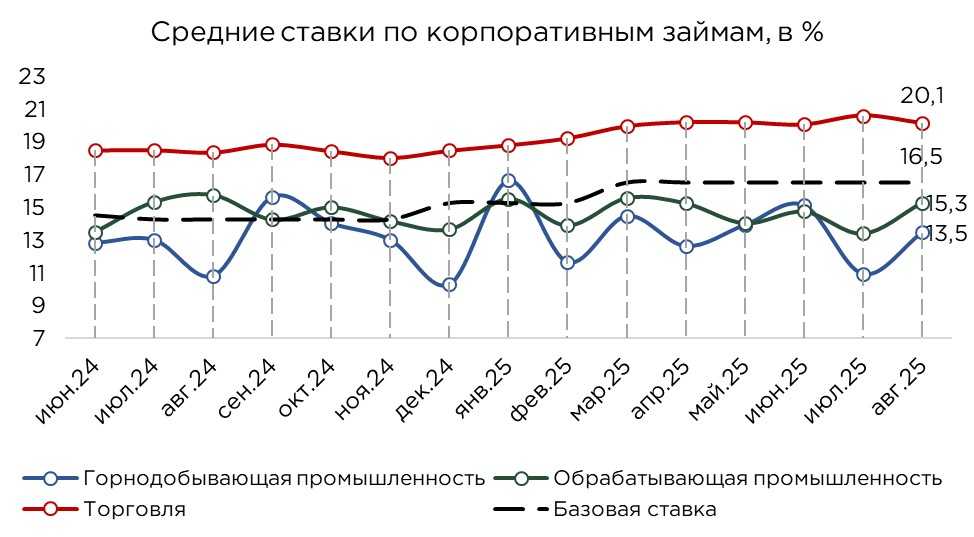

В августе средневзвешенная ставка по корпоративным кредитам продемонстрировала умеренное повышение на 0,3 п.п., до 18,1%, несмотря на сохранение базовой ставки НБРК на уровне 16,5%.

В то же время отраслевая структура ставок демонстрирует существенную дифференциацию, обусловленную как различиями в рисковом профиле заёмщиков, так и эффектом от участия предприятий в программах государственной поддержки.

Наиболее заметное снижение ставок наблюдалось в:

- сельском хозяйстве – на 4,1 п.п.,

- сфере транспорта и складирования – на 4,5 п.п.

Такое сокращение обусловлено преимущественно действием льготных программ кредитования, направленных на селективную поддержку данных секторов.

Незначительное снижение ставок зафиксировано также в торговле – на 0,5 п.п.

Одновременно отмечен рост ставок в капиталоёмких отраслях:

- горнодобывающая промышленность +2,5 п.п.,

- обрабатывающая промышленность +1,9 п.п.,

- информация и связь +0,1 п.п.

Источник: данные НБРК, расчёты THE TENGE

В августе качество корпоративного кредитного портфеля продемонстрировало незначительное ухудшение, что выражается в росте объёма проблемных кредитов на 4,7% или ₸19,1 млрд.

Наибольшее ухудшение отмечено в сегменте малого бизнеса, где объём проблемных кредитов вырос на ₸16,8 млрд, что указывает на чувствительность малых предприятий к сохраняющимся высоким ставкам и колебаниям выручки. В сегменте среднего бизнеса рост составил ₸2,8 млрд, тогда как по крупным корпоративным заёмщикам, напротив, наблюдается незначительное сокращение проблемной задолженности на ₸466,5 млн.

В отраслевом разрезе наибольшее ухудшение качества портфеля зафиксировано в промышленности, где объём проблемных кредитов увеличился на 57,8% (+₸37,0 млрд).

Увеличение проблемных кредитов также отмечено в секторах:

- транспорт и складирование +37,8% (+₸5,5 млрд);

- торговля +2,2% (+₸3,4 млрд).

В то же время положительная динамика отмечена в секторах сельского хозяйства (–56,5% или –₸18,1 млрд) и строительства (–38,9% или –₸21,2 млрд), где объём проблемных кредитов сократился.

Источник: данные НБРК, расчёты THE TENGE

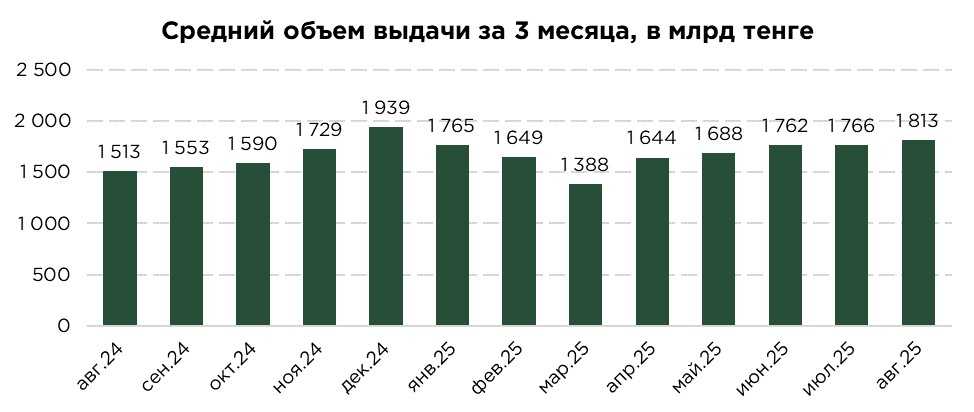

Выдача и оборачиваемость по корпоративным займам

Средний объём выдачи займов за последние 3 месяца в корпоративном секторе составил ₸1,8 трлн, что на 2,6% больше показателя прошлого периода.

Источник: данные НБРК, расчёты THE TENGE

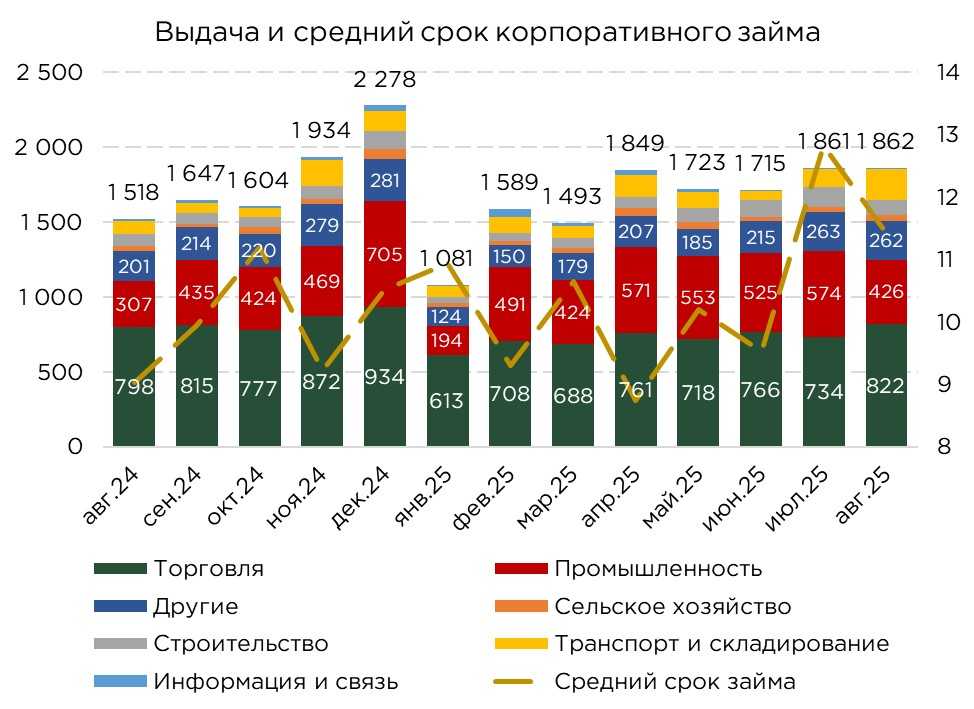

Инвестиционные кредиты, как правило, предполагают закуп оборудования и технологий за рубежом, что приводит к росту спроса на иностранную валюту и, соответственно, оказывает давление на обменный курс тенге.

Динамика выдачи в августе подтверждает данный тренд: объём новых кредитов на приобретение основных средств увеличился на 137,4% по сравнению с аналогичным периодом прошлого года, а на новое строительство и реконструкцию – на 45,6%.

В разрезе сегментов бизнеса также наблюдается неоднородная картина. За год объём выдач кредитов малому бизнесу увеличился на 8,0%, среднему бизнесу – на 93,8%, тогда как в крупном бизнесе зафиксировано увеличение на 16,4%.

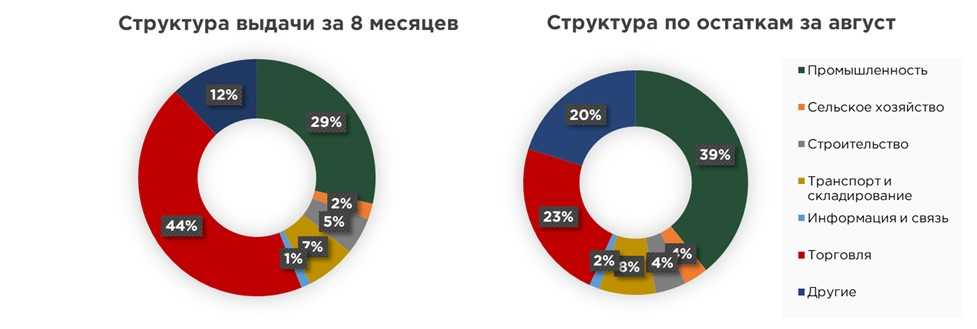

Отмечается важное отличие между структурой действующего кредитного портфеля и структурой новых выдач. Если в портфеле на промышленность приходится около 39% кредитов, то по новым выдачам с начала года её доля составляет лишь 29%. При этом торговля занимает 44% от общего объёма новых кредитов.

Данное расхождение объясняется различиями в сроках и целях заимствований, торговый сектор, ориентированный на высокую оборачиваемость и текущие операционные потребности, преимущественно использует краткосрочные кредиты для пополнения оборотного капитала. Промышленность же, как капиталоёмкая отрасль, предпочитает более долгосрочные кредиты, направленные на инвестиционные цели.

Источник: данные НБРК, расчёты THE TENGE

В августе средний срок корпоративного кредитования составил 11,5 месяцев, что наглядно отражает доминирование краткосрочных займов в структуре корпоративного портфеля и сохраняющуюся осторожность бизнеса в условиях высокой стоимости заимствований.

Средний срок займа на пополнение оборотных средств составляет всего 6,2 месяца.

В отличие от этого, инвестиционные кредиты, направленные на новое строительство и реконструкцию, характеризуются существенно большей продолжительностью – в среднем 47,9 месяцев.

В целом, структура сроков кредитования в корпоративном сегменте существенно отличается от розничного рынка, где преобладают долгосрочные ипотечные и потребительские кредиты.

UTC+00