КАК СЕБЯ ЧУВСТВУЮТ БАНКИ: ОЦЕНКА ЛИКВИДНОСТИ БАНКОВСКОГО СЕКТОРА ОТ THE TENGE

Показатели ликвидности БВУ за месяц продемонстрировали хороший рост.

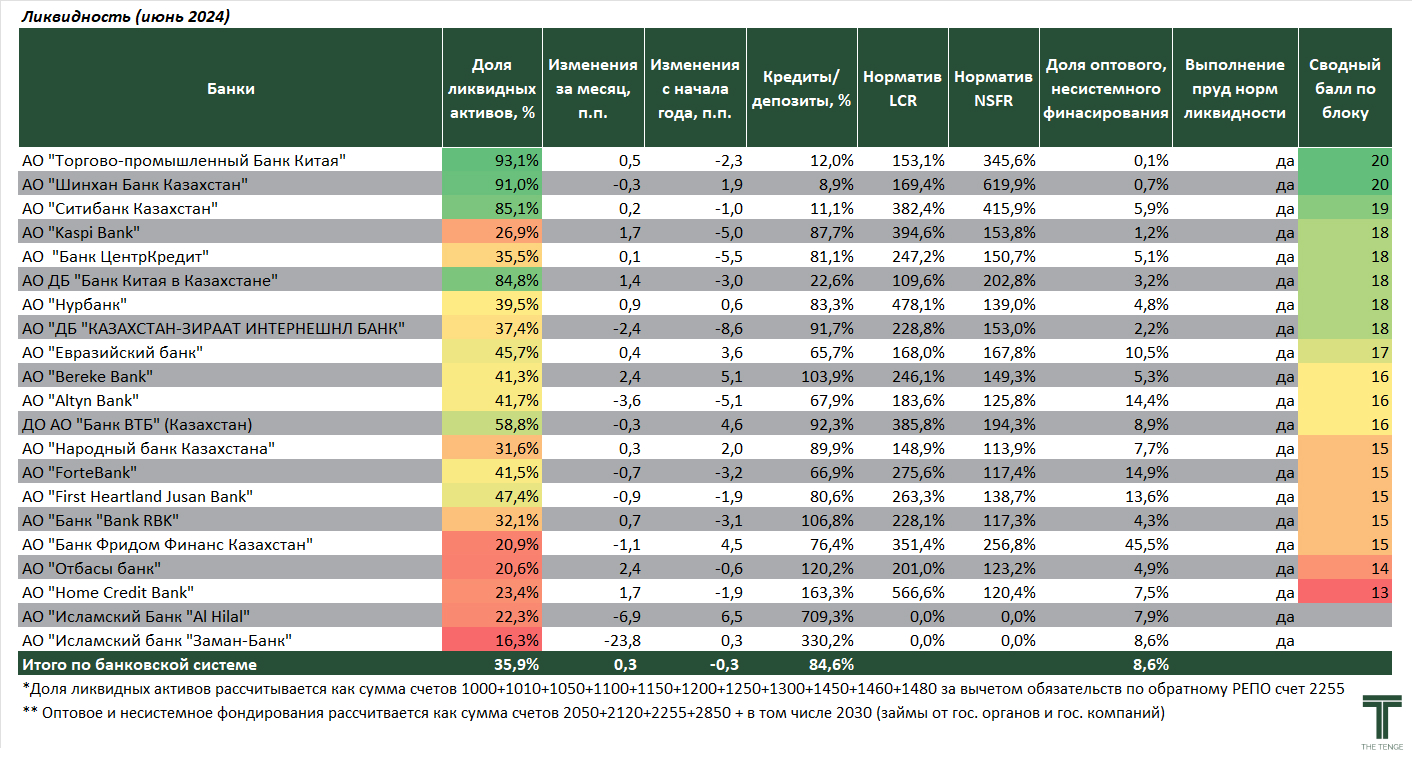

В июне отметилось улучшение показателей ликвидности у БВУ. Доля ликвидных активов за месяц выросла на 0,3 п.п., составив 35,9%. Модель оценки состояния банков THE TENGE показывает, что подобный уровень ликвидности является достаточным для поглощения возможных шоков БВУ.

Существенное увеличение доли ликвидных активов наблюдалось преимущественно у розничных банков, таких как Отбасы и Bereke (по +2,4 п.п. соответственно), Kaspi (+1,7 п.п.) и Home Credit (+1,7 п.п.). Эти банки смогли нарастить долю ликвидных активов, несмотря на проведение маркетинговых акций и активное расширение кредитного портфеля. Снижение доли ликвидных активов происходило в основном у неактивных на рынке кредитования БВУ, таких как Al Hilal (-6,9 п.п.), Altyn (-3,6 п.п.) и КЗИ (-2,4 п.п.).

По нашим расчётам, оптимальным значением доли ликвидных активов является уровень в 20%. Почти все классические банки превысили это значение в июне.

Отдельно стоит отметить банки, у которых уровень ликвидных активов превышает 50%. Это указывает на их низкую активность на кредитном рынке. В основном, это дочерние иностранные банки, чьи текущие бизнес-модели не предполагают активного участия на рынке кредитования.

Низким уровнем соотношения кредитов к депозитам выделяются китайские дочерние банки и Шинхан банк, у которых данный показатель ниже 15%. Подобные значения также указывают на низкую кредитную деятельность и размещение привлечённого фондирования преимущественно в некредитные источники с низким значением риска.

Соотношение кредитов к депозитам указывает на достаточность притока депозитного фондирования для финансирования кредитования. Депозиты являются основным и относительно стабильным источником фондирования для отечественных банков. Превышение кредитов над депозитами указывает на задействование иных источников финансирования и собственного капитала, что может указывать на достаточно агрессивное поведение банка на рынке кредитования и смещение его риск-профиля в сторону ухудшения.

В июне значение кредиты/депозиты выше 100% наблюдалось у Home Credit (163,3%), Отбасы (120,2%), Bank RBK (106,8%) и Bereke (103,9%).

Все банки на конец июля выполняли нормативы по LCR и NSFR (выше 100%), исключением являются исламские банки, к которым данные нормативы не применяются. LCR (коэффициент краткосрочной ликвидности) указывает, насколько банк обеспечен ликвидными активами для покрытия ожидаемых чистых оттоков ликвидности в течение 30 дней в условиях финансового стресса. То есть, чем выше LCR, тем устойчивее банк к набегу вкладчиков. Существенные значения данного показателя наблюдались преимущественно у розничных банков и дочерних иностранных БВУ.

Показатель NSFR (коэффициент стабильного фондирования) отражает наличие стабильных источников финансирования для операций с сроком более одного года. Сравнительно высокий уровень NSFR был отмечен, в основном, у дочерних иностранных банков: у Шинхан он составил 620%, у Citi — 382%, а у Торгово-промышленного банка Китая — 346%. Среди отечественных банков высокие значения этого показателя были у Kaspi (395%) и БЦК (247%).

Высокая доля несистемного, оптового финансирования наблюдается у Freedom (45,5%), Forte (14,9%) и Altyn (14,4%). Это указывает на значительное использование краткосрочного, либо несистемного финансирования для осуществления своей операционной деятельности. В целом, такой источник финансирования считается весьма нестабильным, однако при грамотном управлении рисками он может обеспечить банку значительную прибыль.

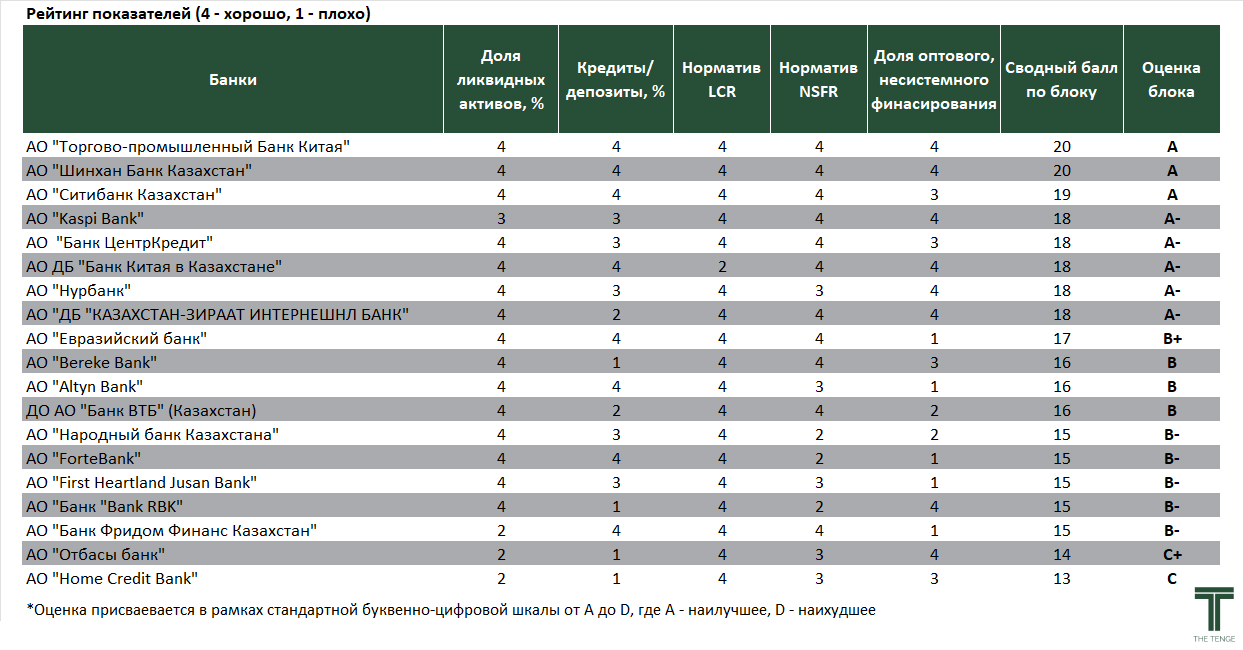

В совокупности, согласно модели оценки состояния банков THE TENGE, высокие баллы по ликвидности у ТПБ, Шинхан и Citi. Отметим, что помимо неактивных «кэшевых» банков, высокими показателями ликвидности при активной кредитной деятельности отличились Kaspi и БЦК.

Тем не менее, наличие низкого балла по блоку не говорит об однозначно критической ситуации. Для оценки рисков стоит учитывать деятельность банка в комплексе.

Справочно:

Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30-дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

Коэффициент чистого стабильного финансирования (NSFR), представляющий собой коэффициент долгосрочной структурной ликвидности, направлен на то, чтобы организация использовала в достаточной степени стабильные, долгосрочные источники для финансирования менее ликвидных активов.

Чем выше оба показателя, тем лучше. Желательно, чтобы значения находились выше 100%.

Кредиты/депозиты — соотношение ссудного портфеля банка и его депозитного фондирования. Измеряет степень финансирования бизнеса за счёт средств от основной банковской деятельности.

Доля оптового, несистемного финансирования — отношение суммы спонтанных, разовых, нерыночных источников финансирования. Измеряет уровень использования краткосрочного фондирования, полученного на рынке, а также за счёт государственного кредитования. Для данных средств характерна высокая волатильность и неустойчивость в кризисных ситуациях.

UTC+00