ТЕНДЕНЦИИ КРЕДИТОВАНИЯ БИЗНЕСА: МСБ ЖДУТ ПРОГРАММ ПОДДЕРЖКИ

Темпы прироста замедляются, структура выдачи смещается в пользу краткосрочного финансирования.

После активного расширения в предыдущие два месяца, темпы корпоративного кредитования в мае заметно замедлились. Прирост составил 1,3%, или ₸198,4 млрд. Ранее ускоренный рост был обусловлен повышенной инвестиционной активностью бизнеса, что отражалось в увеличении объёмов кредитования на приобретение основных средств.

В дальнейшем, учитывая сохраняющийся высокий уровень процентных ставок, можно ожидать, что бизнес будет концентрироваться преимущественно на привлечении кредитов для пополнения оборотных средств.

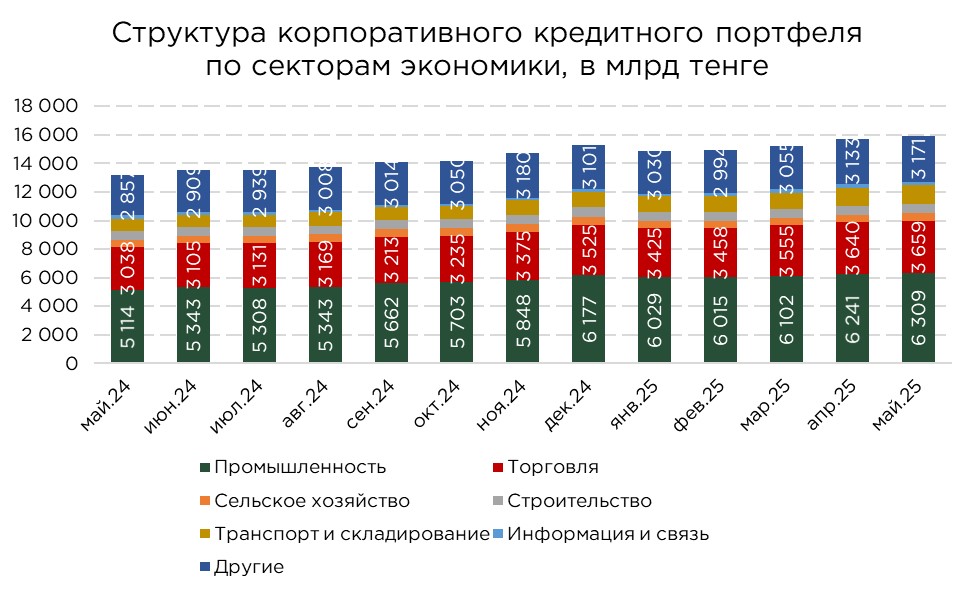

В совокупности кредитный портфель бизнеса составил ₸15,9 трлн. Структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸6,6 трлн (+1,1% м/м), доля в портфеле корпоративных кредитов – 42%;

- средний бизнес – ₸2,5 трлн (+5,0% м/м), доля в портфеле корпоративных кредитов – 16%;

- крупный бизнес – ₸6,7 трлн (+0,1% м/м) доля в портфеле корпоративных кредитов – 42%.

В мае основной прирост корпоративного кредитного портфеля обеспечил сегмент среднего бизнеса (около 60% общего прироста). Кредитование малого бизнеса увеличилось на ₸73,3 млрд, однако его объёмы остаются ниже уровня конца 2024 года.

Ранее именно малый бизнес выступал основным драйвером роста корпоративного кредитного портфеля, однако в текущем году наблюдается изменение этой тенденции. В предыдущие месяцы прирост был обеспечен в основном кредитами крупного бизнеса, тогда как в мае на первый план вышел сегмент среднего бизнеса.

Снижение спроса на кредиты со стороны малого бизнеса во многом связано с временным отсутствием финансирования по государственным программам поддержки на фоне изменений в механизмах субсидирования и пересмотра условий предоставления льготного кредитования.

Отметим, что правительство проводит политику обновления инструментов поддержки предпринимательства, включая создание дополнительных фондов для гарантирования займов. Эти меры направлены на снижение кредитных рисков для банков и стимулирование предложения ресурсов бизнесу. В условиях такой масштабной государственной поддержки можно ожидать дальнейшего прироста корпоративного кредитного портфеля в 2025 году, даже несмотря на сохраняющуюся высокую базовую ставку.

С одной стороны, политика высокой ключевой ставки формально направлена на охлаждение экономики через сдерживание кредитного спроса и снижение инфляционного давления. С другой - значительная фискальная поддержка и стимулирующие меры в виде гарантирования займов создают встречное движение, поддерживая доступ бизнеса к финансированию. В результате, монетарные и фискальные импульсы оказываются разнонаправленными.

Источник: данные НБРК, расчёты THE TENGE

По целям использования заёмных средств структура корпоративного кредитования традиционно остаётся ориентированной на пополнение оборотных средств. В мае прирост по этому направлению составил ₸126,2 млрд, что эквивалентно росту на 2,3%. Кредиты на приобретение основных фондов увеличились на ₸21,6 млрд (2,8%), а на новое строительство и реконструкцию — на ₸3,2 млрд (1,1%).

Структура корпоративного кредитного портфеля наглядно отражает приоритеты бизнеса, сосредоточенные, прежде всего, на поддержании ликвидности и обеспечении текущей операционной деятельности. Подавляющая часть заёмных средств направляется на оборотный капитал, что соответствует осторожной позиции заёмщиков в условиях сохраняющейся высокой стоимости кредитных ресурсов и макроэкономической неопределённости.

Инвестиционные кредиты на обновление основных фондов или реализацию новых проектов остаются второстепенным направлением и характеризуются более скромной динамикой. Их рост чаще всего носит эпизодический характер и, как правило, совпадает с периодами активизации государственных программ поддержки или сезонными циклами обновления производственного оборудования.

В отраслевом разрезе в мае все ключевые сектора продемонстрировали положительные значения прироста корпоративного кредитного портфеля. На долю промышленности пришлось порядка 34% общего прироста, однако эта динамика была сдержана сокращением кредитования в горнодобывающем секторе, где портфель сократился на ₸39,3 млрд.

В то же время сектор обрабатывающей промышленности продемонстрировал уверенный рост, увеличившись на ₸101,5 млрд или 2,4% к предыдущему месяцу. Основной вклад в эту динамику внесла металлургическая промышленность, кредитный портфель которой вырос на ₸89,7 млрд (+6,9%). Также заметный прирост зафиксирован в производстве автотранспортных средств (+4,0%), что отражает локальную активизацию спроса на инвестиционные и оборотные кредиты в этой отрасли.

Источник: данные НБРК, расчёты THE TENGE

Среди прочих секторов экономики в мае наибольшие темпы прироста корпоративного кредитования продемонстрировали сельское хозяйство (+4,7%) и строительство (+4,5%). Умеренный прирост наблюдался также в секторе информации и связи (+1,9%) и в сегменте транспорта и складирования (+1,2%). В торговле зафиксировано заметное замедление прироста портфеля — всего +0,5%.

Источник: данные НБРК, расчёты THE TENGE

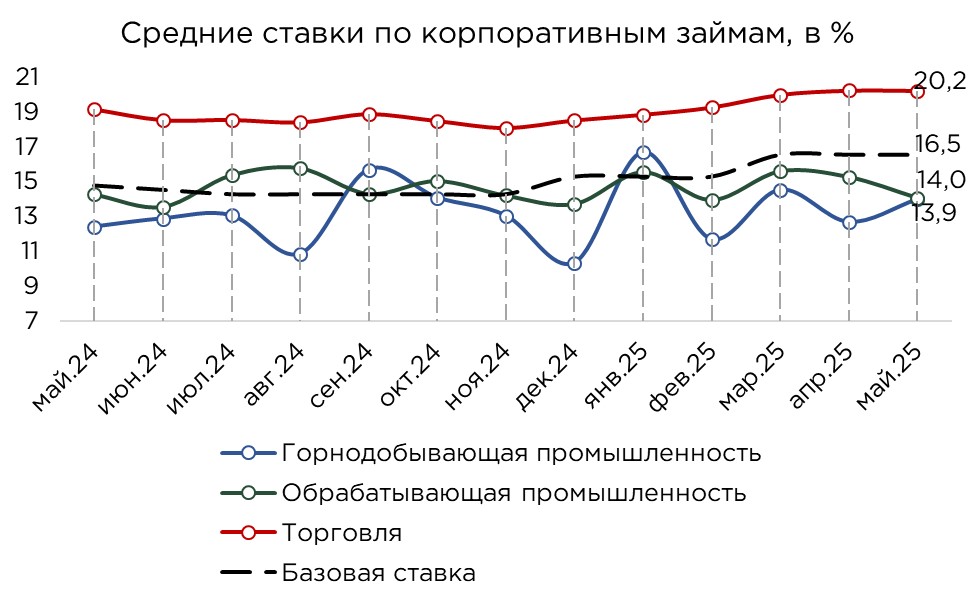

В мае средневзвешенные процентные ставки по корпоративным кредитам снизились на 0,7 п.п., несмотря на сохранение базовой ставки на высоком уровне, и составили в среднем 18,2%.

Наибольшее сокращение ставок отмечено в секторах транспорта и складирования (-3,4 п.п.) и информации и связи (-2,5 п.п.), которые являются бенефициарами программ кредитования, субсидируемых через программы поддержки предпринимательства. В промышленности снижение составило в среднем 1,1 п.п., при этом в обрабатывающей промышленности ставки сократились на 1,2 п.п. Более умеренное снижение наблюдалось в сельском хозяйстве (-0,7 п.п.) и строительстве (-0,2 п.п.). В торговле процентные ставки остались на уровне предыдущего месяца.

Подобная динамика указывает на крайне ограниченную эффективность традиционного механизма трансмиссии денежно-кредитной политики. Несмотря на высокую базовую ставку, призванную сдерживать инфляционное давление и охлаждать экономическую активность, наличие обширных государственных программ субсидирования ставок де-факто ослабляет влияние монетарных рычагов на стоимость кредитных ресурсов.

Источник: данные НБРК, расчёты THE TENGE

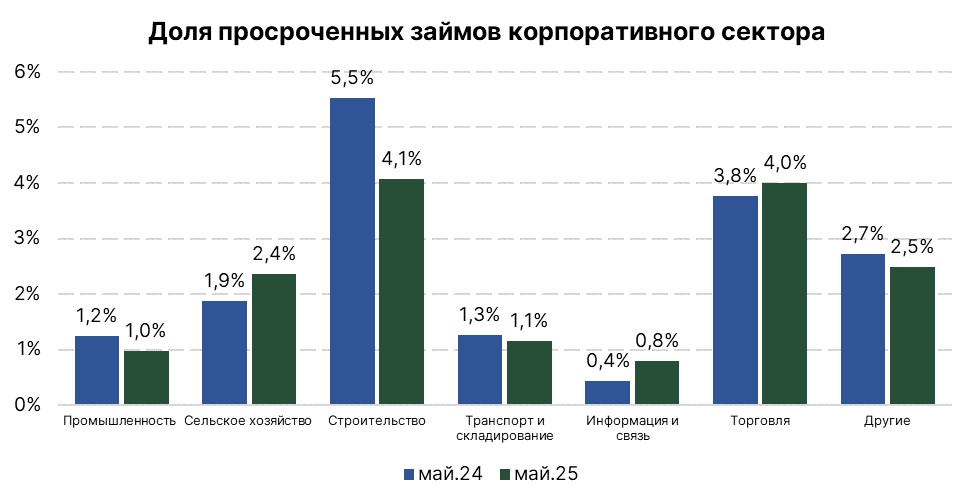

В мае зафиксировано улучшение качества корпоративного кредитного портфеля, что сопровождалось одновременным расширением его общего объёма. Одним из ключевых факторов этого улучшения стало сокращение проблемных кредитов на 7,2% по сравнению с предыдущим месяцем. Наибольшее снижение наблюдалось в сельском хозяйстве, где объём проблемных кредитов сократился сразу на 53,7%. Значительное снижение также отмечено в секторе торговли (-8,7%) и строительстве (-5,2%).

Несмотря на положительную динамику, в отдельных отраслях уровень проблемных кредитов остается относительно высоким. В строительстве и торговле он составил 4,1% и 4,0% соответственно. В то же время в целом по корпоративному портфелю доля проблемных кредитов сохраняется на устойчивом и безопасном уровне — ниже 2,5%.

Источник: данные НБРК, расчёты THE TENGE

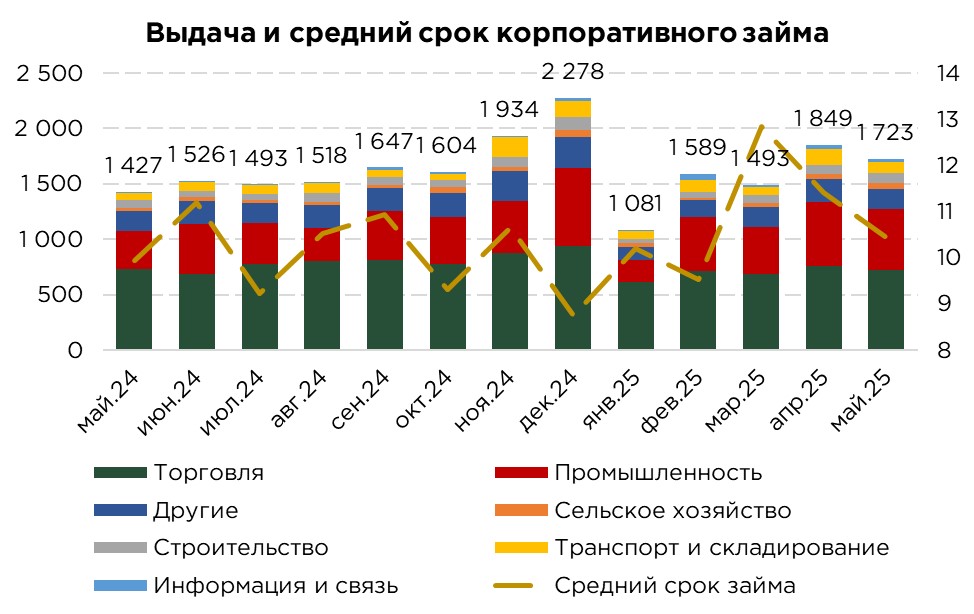

Выдача и оборачиваемость по корпоративным займам

В мае общий объём вновь выданных кредитов бизнесу составил ₸1,7 трлн, что на 6,8% ниже показателя предыдущего месяца. Снижение объёмов кредитования наблюдалось как в сегменте малого бизнеса (-11,9%), так и в сегменте крупного бизнеса (-7,9%). В то же время сегмент среднего бизнеса продемонстрировал положительную динамику, увеличив объём привлечённых кредитов на 13,0%.

Сокращение объёмов выдачи кредитов отмечено в большинстве отраслей экономики. Наиболее заметное снижение наблюдалось в секторе информации и связи (-36,0%), транспорте и складировании (-27,6%), а также в сельском хозяйстве (-9,7%), торговле (-5,7%) и промышленности (-3,1%).

Единственным сектором, показавшим прирост объёмов кредитования в мае, стало строительство (+21,0%).

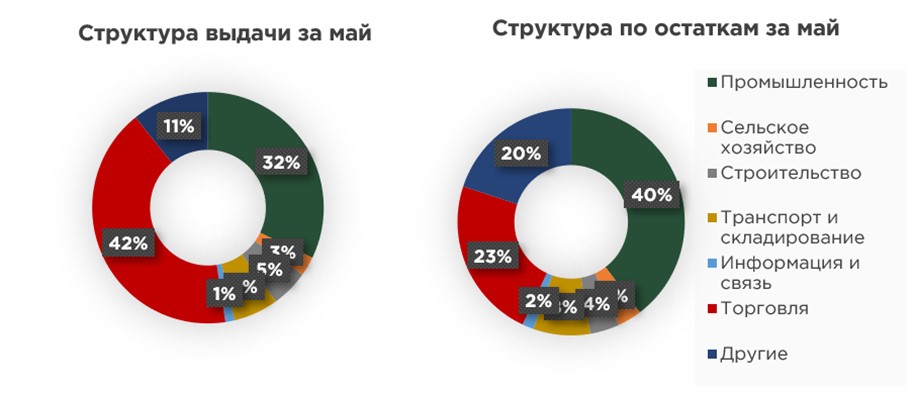

Структура выдачи по отраслям демонстрирует определённые особенности спроса на кредитные ресурсы. Так, 42% от всех новых кредитов пришлось на сектор торговли и 32% - на промышленность. При этом в структуре самого корпоративного кредитного портфеля наблюдается обратное соотношение: доля промышленности составляет порядка 40%, а торговли — около 23%. Подобное расхождение объясняется различием в сроках кредитования — торговый сектор, как правило, характеризуется более высокой оборачиваемостью капитала и ориентирован на краткосрочные займы для пополнения оборотных средств, в то время как промышленность, как капиталоёмкий сегмент, использует преимущественно более длинные кредитные линии для финансирования инвестиций и модернизации оборудования.

Источник: данные НБРК, расчёты THE TENGE

Средний расчётный срок корпоративных кредитов в Казахстане в мае составил 10,4 месяца. При этом по целям кредитования наблюдается значительная дифференциация: займы на пополнение оборотных средств характеризуются наиболее коротким средним сроком — 5,6 месяца, что отражает высокую оборачиваемость оборотного капитала. Для приобретения основных средств средний срок кредитования составил 40,4 месяца, а для нового строительства и реконструкции — 57,3 месяца.

В целом корпоративные кредиты в Казахстане остаются значительно более краткосрочными по сравнению с розничным кредитованием. Такая структура обусловлена сразу несколькими факторами. Во-первых, высокая стоимость заимствований при сохраняющейся высокой базовой ставке стимулирует бизнес к максимально быстрому погашению долговых обязательств с целью минимизации процентных расходов. Во-вторых, более короткие сроки кредитования отражают отсутствие у значительной части бизнеса устойчивых и долгосрочных инвестиционных стратегий.

Данный фактор во многом связан с общей макроэкономической средой, характеризующейся повышенной инфляцией и значительной степенью неопределённости. В таких условиях предприятия фокусируются на решении краткосрочных задач поддержания ликвидности и получении быстрой прибыли, избегая крупных капитальных вложений с длительным сроком окупаемости. Отсюда следует ограниченный спрос на инвестиционные кредиты и преобладание оборотного финансирования в портфеле банков.

UTC+00