КАК ПОМЕНЯЛСЯ ЛАНДШАФТ КРЕДИТОВ БИЗНЕСА

Высокий прирост займов в горнодобывающей промышленности и проблемы в строительном секторе.

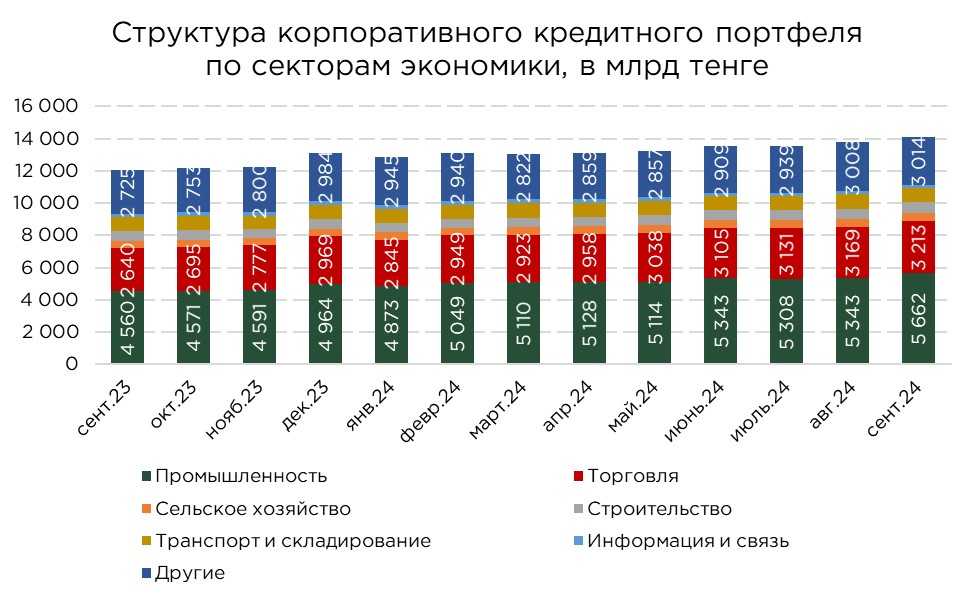

В сентябре наблюдается значительное ускорение роста корпоративного кредитного портфеля, темпы которого увеличились с 1,6% до 2,6%. В результате общий объём кредитного портфеля достиг внушительных ₸14,1 трлн. Основной вклад в расширение портфеля внесли кредиты, выданные в иностранной валюте, составив 91% от общего прироста корпоративного портфеля за месяц. В то же время кредиты в тенге показали умеренное увеличение, ограничившись приростом на уровне 0,3%.

Превалирование роста кредитования в иностранной валюте обусловлено повышением инвестиционной активности бизнеса. Крупные заимствования направлялись преимущественно на цели нового строительства и реконструкции. Это свидетельствует о заметной тенденции компаний к модернизации своих производственных мощностей и активному обновлению инфраструктуры, что связано с повышением спроса на долгосрочные инвестиции в стратегически важные активы.

В совокупности, структура портфеля выглядит следующим образом:

- малый бизнес – ₸6,5 трлн (+0,8% м/м), доля в портфеле корпоративных кредитов – 46%;

- средний бизнес – ₸1,9 трлн (+1,4% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,6 трлн (+5,2% м/м) доля в портфеле корпоративных кредитов – 40%.

В сентябре рост корпоративного кредитования охватил практически все сегменты, однако 95% пришлось на крупный бизнес. Этот сегмент привлёк основной объём заёмных средств в иностранной валюте, направленных преимущественно на инвестиционные цели. Кредитование крупного бизнеса отличается цикличностью: интенсивный рост наблюдается в периоды обновления основных средств, когда компании активно вкладываются в модернизацию и расширение инфраструктуры. Тогда как сегмент малого бизнеса всегда демонстрирует более стабильные, но умеренные темпы прироста кредитования.

Малые предприятия, в отличие от крупных и средних, чаще прибегают к заёмным средствам для покрытия кассовых разрывов и удовлетворения текущих потребностей. Для крупных и средних компаний, напротив, характерно использование собственных средств не только для покрытия кассовых разрывов, но и для финансирования долгосрочных инвестиционных проектов. Это обусловлено их более высокой финансовой устойчивостью и меньшей зависимостью от заёмного капитала, что позволяет им поддерживать стабильность даже в условиях колебаний рыночной конъюнктуры.

В структуре объёмов кредитования, портфель на приобретение оборотных средств составил ₸4,8 трлн, при этом отмечен слабый прирост за месяц - 0,8%. В то же время, в относительных показателях значительный рост продемонстрировали кредиты, направленные на новое строительство и реконструкцию, увеличившись на 5,9% по сравнению с предыдущим месяцем. Динамика кредитования на строительство и реконструкцию говорит о восстановлении доверия к долгосрочным инвестициям и о позитивных ожиданиях относительно будущих экономических условий.

В разрезе секторов экономики, 89% прироста было обеспечено за счёт роста кредитов в секторе промышленности, а именно горнодобывающей промышленности, в том числе в добыче металлических руд. Судя по прочим данным, именно крупные компании данного сегмента и осуществили значительный заём в иностранной валюте.

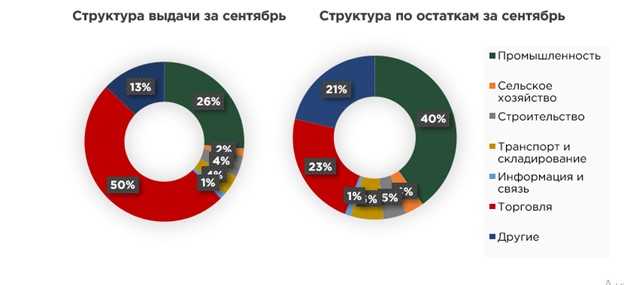

Помимо промышленного сектора, прирост объёмов кредитования был зафиксирован в строительстве, сельском хозяйстве и торговле, что свидетельствует о диверсификации спроса на заёмные средства в различных отраслях экономики. В строительном секторе кредитный портфель увеличился на 2,2%, что соответствует устойчивому росту в рамках развития инфраструктурных и жилищных проектов, способствующих активизации деловой активности в смежных отраслях.

Сельское хозяйство показало прирост кредитования на 1,6%, что указывает на усиление инвестиционного интереса к аграрному сектору, особенно в период сезонных операций и закупок. Данный рост, вероятно, обусловлен необходимостью финансирования для подготовки к посевным и уборочным работам, а также модернизации сельскохозяйственной техники и оборудования.

Особого внимания заслуживает сектор торговли, который обеспечил 12% совокупного роста кредитного портфеля, увеличившись на 1,4%.

Источник: данные НБРК, расчёты THE TENGE

В секторе информации и связи наблюдается существенное сокращение объёмов кредитного портфеля, составившее -18,2% за последний месяц. Важно отметить, что тенденция к снижению кредитования в данном секторе сохраняется уже в течение шести месяцев подряд, несмотря на его высокие темпы роста.

Ситуация может свидетельствовать о снижении потребности в заёмном капитале у ключевых игроков отрасли, что, в свою очередь, может быть связано с изменением структуры финансирования или возрастанием роли собственных средств. Высокий рост сектора информации и связи, который мы наблюдаем, вероятно, обеспечивается за счёт цифровой трансформации и модернизации инфраструктуры, финансируемых через внутренние источники или альтернативные формы финансирования.

Источник: данные НБРК, расчёты THE TENGE

В последние месяцы отмечается постепенное ужесточение ценовых условий для бизнеса: средняя ставка по корпоративным кредитам выросла на 0,3 п.п., достигнув 17,9%. Значительное увеличение средних ставок наблюдается в секторе сельского хозяйства, где они выросли на 8,6 п.п. и составили 25,2%. Рост ставок также зафиксирован в строительстве (+1,0 п.п.), торговле (+0,5 п.п.), транспорте, и складировании (+0,4 п.п.).

В то же время наблюдается снижение ставок в секторе информации и связи (-1,6 п.п.), что, вероятно, связано с погашением более дорогих кредитов и сменой структуры заёмного капитала в пользу низкозатратных источников. В промышленном секторе также произошло снижение средней ставки на 0,5 п.п., что может быть обусловлено выдачей кредитов по сравнительно низким ставкам на фоне стабилизации в ключевых отраслях и, возможно, государственной поддержкой.

Отметим, что на корпоративное кредитование в значительной степени влияют различные государственные программы льготного финансирования. В ряде секторов, таких как сельское хозяйство, промышленность и инновационные отрасли, субсидируемые кредитные программы позволяют компаниям получать доступ к заёмным средствам по ставкам ниже рыночных, что поддерживает их инвестиционную активность и развитие. Эти меры направлены на поддержку приоритетных отраслей и способствуют созданию благоприятных условий для их роста.

Источник: данные НБРК, расчёты THE TENGE

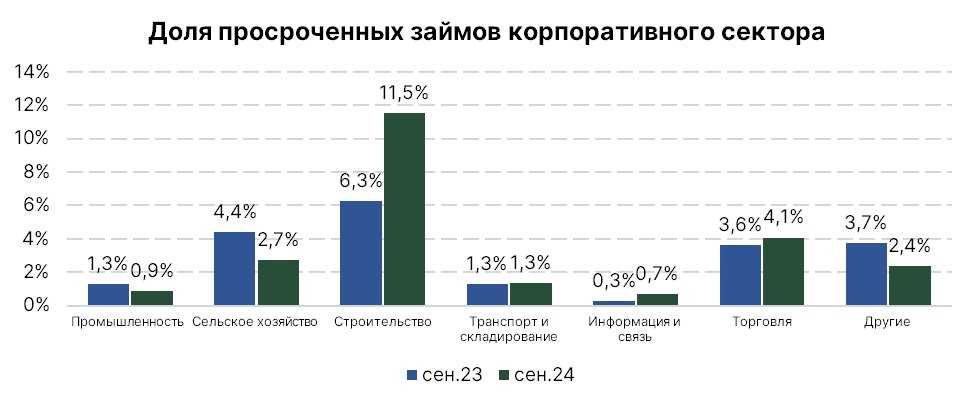

Качество кредитного портфеля ухудшилось за месяц на 0,3 п.п., достигнув уровня 2,5%, несмотря на значительный рост объёма кредитов, который увеличился на 17,7% или ₸53,5 млрд. Основной вклад в ухудшение качества портфеля внесли проблемные кредиты, рост которых составил +94%. Этот прирост в значительной степени связан с крупными заимствованиями в отдельных сегментах, где высокие суммы кредитов означают, что финансовые трудности даже одного заёмщика могут существенно отразиться на общей доле проблемных кредитов.

Особенно заметное ухудшение качества кредитного портфеля произошло в строительном секторе, где прирост проблемных кредитов составил +143%, что эквивалентно 80,7% от общего роста проблемных активов. Это может указывать на наличие серьёзных структурных проблем в секторе, которые могут быть связаны с трудностями выполнения обязательств строительными компаниями.

Ухудшение качества кредитов в строительной отрасли также может свидетельствовать о низкой финансовой устойчивости отдельных застройщиков и повышенной зависимости от заёмных средств. В таких условиях строительный сектор становится уязвимым к макроэкономическим колебаниям, что увеличивает нагрузку на финансовые институты, предоставляющие кредиты.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

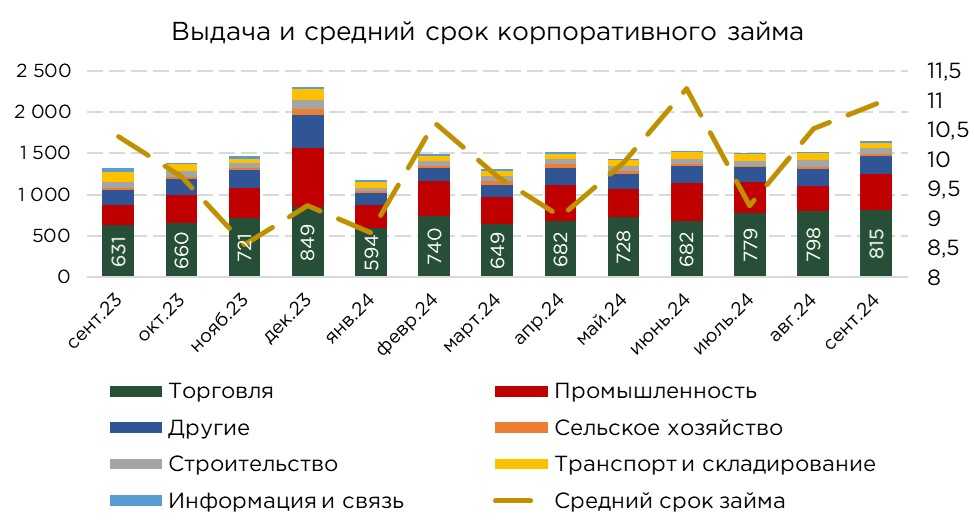

В сентябре общий объём выданных кредитов достиг ₸1,6 трлн, что на 8,5% превышает показатели предыдущего месяца. При этом их выдача увеличилась как в национальной, так и в иностранной валюте.

В разрезе сегментов основной объём выдачи пришёлся на малый и крупный бизнес. Малый бизнес обеспечил 43,7% всего объёма корпоративных кредитов, что подчеркивает важность этого сегмента в общей структуре кредитования и отражает устойчивый спрос со стороны небольших предприятий, стремящихся к росту и расширению. Крупный бизнес занял 41,3% от общего объёма выданных кредитов.

По секторам экономики основными направлениями кредитования остаются торговля и промышленность. Торговый сектор получил наибольшую долю кредитов, на которую пришлось ₸814,9 млрд, или около половины всех выданных займов, что объясняется необходимостью поддержания оборотного капитала и товарных запасов.

Промышленность заняла второе место по объёму выдач, получив около 26% общего кредитования.

Источник: данные НБРК, расчёты THE TENGE

Средний расчётный срок бизнес-кредитов составляет 10,9 месяцев, что отражает преобладание краткосрочных займов в структуре корпоративного кредитования. В зависимости от объекта кредитования сроки существенно различаются: займы на пополнение оборотных средств имеют короткий период оборачиваемости — в среднем 4,7 месяца, поскольку они направлены на поддержку ежедневной операционной деятельности бизнеса и покрытие текущих нужд в ликвидности. В противоположность этому, кредиты, выделенные на инвестиционные цели, имеют более продолжительный срок: займы на приобретение основных средств в среднем предоставляются на 24,2 месяца, а на новое строительство и реконструкцию — на 51 месяц.

Отличие корпоративных кредитов от розничных заключается в их более коротких сроках обращения, что обусловлено высоким удельным весом займов на пополнение оборотных средств. Такие кредиты имеют высокий уровень оборачиваемости, в среднем до шести месяцев, что позволяет банкам оперативно контролировать риск и эффективно использовать капитал.

В Казахстане, однако, наблюдается особенность, связанная с предоставлением даже инвестиционных кредитов на относительно короткие сроки. Это связано с осторожностью банков, предпочитающих краткосрочное кредитование, особенно для пополнения оборотных средств, из-за его быстрого оборота и меньших требований по обеспечению. Такие кредиты, как правило, не требуют залога и, с точки зрения доходности, часто могут конкурировать с потребительскими займами, что делает их более привлекательными для банков с позиции быстрого возврата и минимизации рисков.

UTC+00