КРЕДИТЫ НАСЕЛЕНИЮ ПРОДОЛЖАЮТ РАСТИ – БЕЗ МАРКЕТИНГОВЫХ АКЦИЙ

Как изменилось розничное кредитование при высокой инфляции, государственной поддержке и регуляторных ограничений.

В мае отметилось некоторое ускорение роста розничного кредитного портфеля в 1,8%, при среднем приросте с начала года в 1,3%. Спрос на кредиты населению продолжает оставаться высоким, несмотря на рост ставок и ряда макропруденциальных мер. С начала года потребительское кредитование растёт умеренными темпами, даже в те месяцы, когда не проводились маркетинговые акции.

По итогам мая объём розничного кредитного составил ₸22,1 трлн:

- Потребительские займы – ₸15,0 трлн (доля 67,7%);

- Ипотека – ₸6,7 трлн (30,5%);

- Прочие – ₸406,5 млрд (1,8%).

Источник: данные НБРК, расчёты THE TENGE

Потребительское кредитование в Казахстане продолжает демонстрировать уверенные темпы роста, увеличиваясь на 1,9% в месяц уже третий месяц подряд. Подобные устойчиво высокие показатели свидетельствуют о сохранении сильного спроса на заёмные средства со стороны населения даже в периоды, когда отсутствуют агрессивные маркетинговые акции банков. Это указывает на более глубокие структурные факторы спроса, выходящие за рамки сезонных колебаний или влияния разовых акций от банков.

Отдельного внимания заслуживает сегмент автокредитования, который также демонстрирует рост. Здесь основным драйвером стал запуск партнёрских программ между банками и автосалонами, предлагающих льготные условия кредитования и более привлекательные ставки. Значительный вклад в рост объёмов автокредитов вносят и активные маркетинговые кампании дилеров и финансовых учреждений, направленные на стимулирование продаж в условиях сохраняющихся инфляционных ожиданий.

Источник: данные НБРК, расчёты THE TENGE

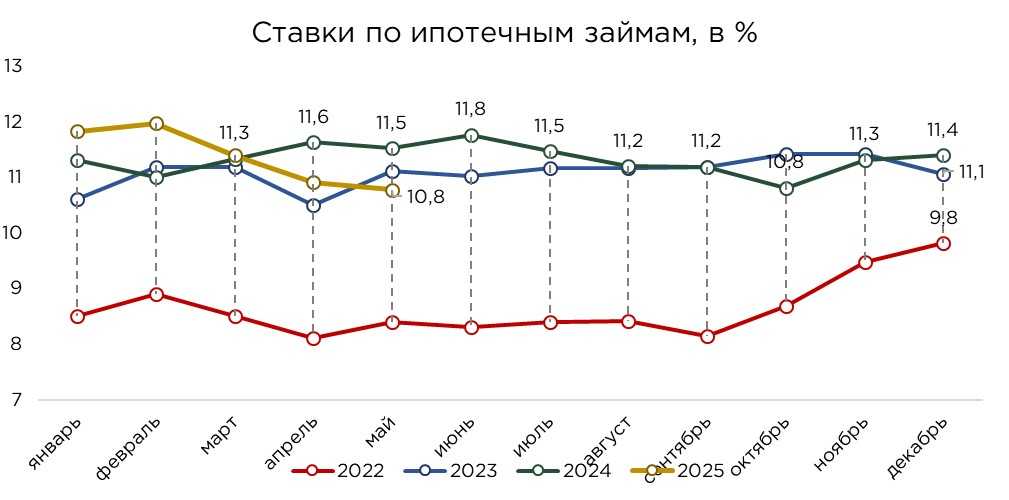

В мае 2025 года ипотечный портфель продолжил рост, увеличившись на 1,9% по сравнению с приростом на 1,5% месяцем ранее. Основным источником этого увеличения остаются государственные ипотечные программы, которые продолжают оказывать определяющее влияние как на объёмы кредитования, так и на ценовые условия на рынке. Данная структура прироста чётко отражается в динамике средних процентных ставок, которые остаются значительно ниже в сегменте льготной ипотеки по сравнению с прошлым годом.

Особое значение имеет реализация программы «Наурыз», в рамках которой в предыдущие месяцы вёлся активный сбор заявок на льготную ипотеку. Эти заявки, проходя поэтапную обработку и одобрение, создают отложенный спрос и, вероятнее всего, обеспечат дальнейшее расширение ипотечного портфеля в последующие месяцы 2025 года.

На этом фоне особенно примечательным выглядит регулятивное решение о снижении предельной ставки по ипотечным займам с 25% до 20%. Несмотря на очевидную социальную цель этой меры, реакция банковского сектора оказалась достаточно предсказуемой: ряд игроков объявил о приостановке выдачи новых ипотечных кредитов вне госпрограмм. Подобная реакция демонстрирует базовую рыночную логику: в условиях устойчивой двузначной инфляции банки вынуждены закладывать в ставки не только стоимость фондирования, но и инфляционные ожидания, а также премию за кредитный риск.

Попытка искусственно ограничить максимальную ставку, без одновременного решения вопросов макроэкономической стабильности, приводит лишь к сокращению предложения рыночной ипотеки. При этом конкуренция с государственными программами и так оставляет коммерческим продуктам крайне ограниченное пространство для развития. В результате, сжатие рыночного сегмента становится практически неизбежным.

Источник: данные НБРК, расчёты THE TENGE

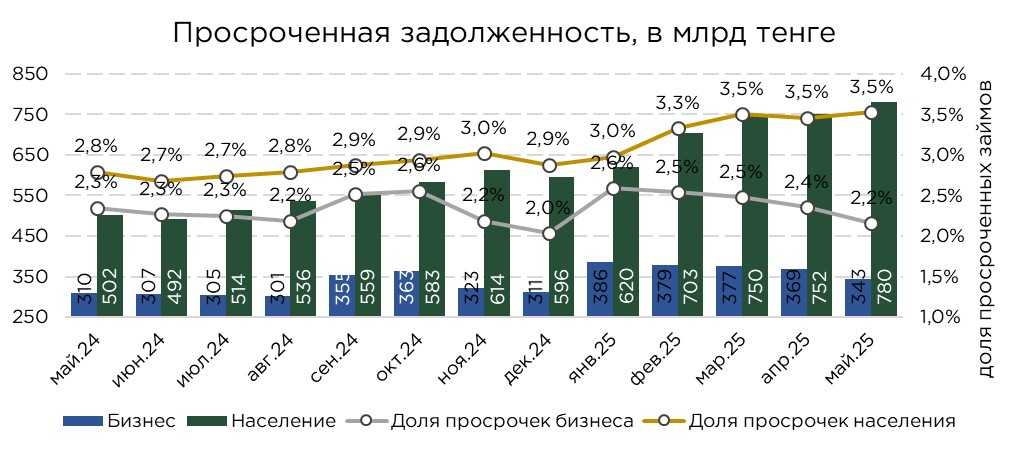

Объём просроченной задолженности вырос на 3,8% или на ₸28,6 млрд. Структурный анализ указывает на то, что наибольшая концентрация проблемной задолженности характерна для потребительского сегмента, где доля достигает 3,9%. Потребительские кредиты, как правило, обладают более короткими сроками погашения и менее строгими требованиями к обеспечению, что повышает кредитный риск в условиях ухудшения платёжеспособности населения.

В отличие от этого, ипотечный сегмент демонстрирует крайне низкий уровень просрочки — порядка 0,4%. Такая картина объясняется особенностями кредитного продукта: длинный срок, залоговое обеспечение и значительная роль государственных программ, которые субсидируют процентные ставки и частично компенсируют платёжное бремя заёмщиков.

На текущий момент ситуацию в банковском секторе можно оценивать как контролируемую. Существенную роль в поддержании стабильности играет активная фискальная политика государства. Рост бюджетных расходов обеспечивает поддержку доходов населения и бизнеса, помогая сдерживать рост просроченной задолженности даже на фоне высокой инфляции и структурных дисбалансов.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В мае объём выдачи розничных кредитов составил ₸1,6 трлн, что на 2% ниже уровня предыдущего месяца. Несмотря на это умеренное сокращение, структура кредитования остаётся весьма показательным индикатором текущих потребительских тенденций: 84% всех выданных кредитов пришлись на потребительский сегмент, совокупный объём которого достиг ₸1,4 трлн.

Отметим, что увеличение объёма потребительского кредитования оказывает заметное влияние на общую экономическую активность. Индекс деловой активности, особенно в секторе услуг, в значительной степени поддерживается именно за счёт роста потребительского спроса, финансируемого кредитными средствами. Этот эффект мультипликатора проявляется в оживлении розничной торговли, услуг и смежных отраслей, стимулируя краткосрочный экономический рост.

В то же время ипотечное кредитование также демонстрировало положительную динамику, увеличившись на 2,0% по сравнению с апрелем. Однако, этот сегмент сохраняет высокую степень цикличности. Основная активность ипотечного рынка традиционно сосредоточена в периоды реализации государственных программ, предлагающих субсидированные ставки и льготные условия.

Источник: данные НБРК, расчёты THE TENGE

В мае объёмы досрочных погашений и списаний розничных кредитов составили ₸1,2 трлн, что на 7,6% ниже показателя предыдущего месяца. Средний расчётный срок обслуживания розничных кредитов в мае составил 17,8 месяца, при этом для потребительских кредитов этот показатель традиционно короче — всего 13,7 месяца. Высокие темпы оборачиваемости кредитного портфеля позволяют БВУ генерировать значительные процентные доходы в относительно сжатые сроки, быстро высвобождая капитал для новых выдач.

UTC+00