РОЗНИЧНОЕ КРЕДИТОВАНИЕ ДЕМОНСТРИРУЕТ СДЕРЖАННЫЙ РОСТ

Потребительские кредиты продолжают оставаться основным драйвером роста кредитного портфеля населения.

В феврале объём розничных кредитов в Казахстане увеличился на 1,6% или на ₸329,6 млрд. Ускорение роста кредитного портфеля по сравнению с сезонным замедлением, наблюдавшимся в январе. Однако, несмотря на этот рост, темпы прироста в феврале оказались ниже, чем в аналогичном периоде прошлого года, когда увеличение составило 2,2%.

Основной причиной февральского прироста розничного кредитования стал традиционный рост активности на фоне маркетинговых акций со стороны розничных банков. Такие акции, проводимые в начале года, как правило, способствуют ускорению потребительского кредитования, стимулируя спрос на кредиты. Это явление становится регулярным, ведь в феврале многие банки, в целях активизации рынка и достижения кредитных целей, запускают специальные предложения, направленные на привлечение клиентов.

Тем не менее, в 2025 году темпы роста розничного кредитования оказались сдержанными. Это может быть связано с постепенным насыщением рынка потребительскими займами, а также с эффектом мер, направленных на сокращение темпов потребительского кредитования в рамках борьбы с закредитованностью населения.

Источник: данные НБРК, расчёты THE TENGE

В совокупности, объём розничного кредитного портфеля составил ₸21,1 трлн, и структура портфеля выглядит следующим образом:

- Потребительские займы – ₸14,1 трлн (доля 66,9%);

- Ипотека – ₸6,5 трлн (30,8%);

- Прочие – ₸485,7 млрд (2,3%).

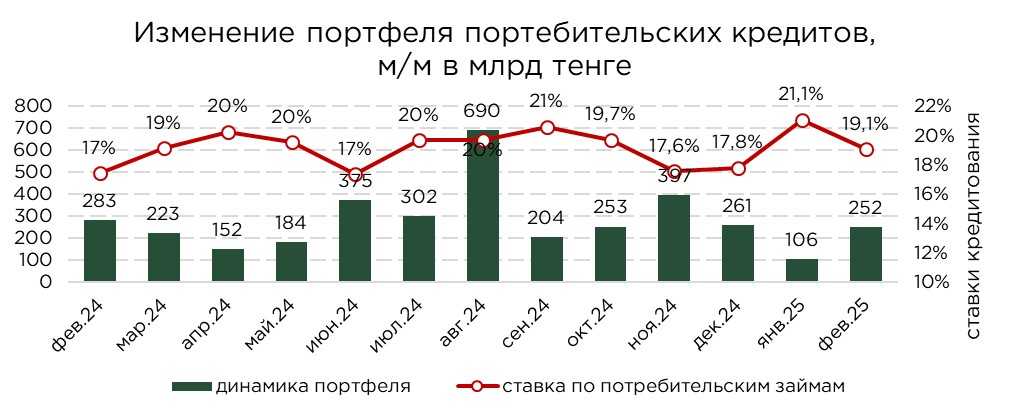

Потребительские кредиты в феврале 2025 года увеличились на 1,8%, составив ₸14,1 трлн. Этот прирост оказался ниже показателей аналогичного периода прошлого года, несмотря на продолжение проведения маркетинговых акций со стороны банков, которые традиционно стимулируют спрос на потребительские кредиты в начале года. Такая динамика отражает постепенное насыщение рынка потребительскими займами. В условиях частого проведения акций со стороны кредитных организаций, спрос становится менее импульсивным и более осознанным.

Кроме того, на рост кредитования сказывается и влияние мер, предпринимаемых регулятором для сдерживания избыточного роста потребительских кредитов, направленных на борьбу с рисками закредитованности населения. Эти ограничения оказывают сдерживающее влияние на активность в секторе, ограничивая доступность заёмных средств для широкой аудитории.

Вместе с тем, потребительские кредиты остаются важным фактором стимулирования спроса на товары и услуг, что, в свою очередь, является основным драйвером роста сектора торговли. Торговля, как ключевая часть экономики, зависит от потребительского спроса, который во многом поддерживается кредитованием. Существенное сокращение потребительских кредитов, вызванное ограничениями в этом сегменте, может существенно замедлить темпы роста сектора, что создаст дополнительное давление на общее экономическое развитие страны.

Источник: данные НБРК, расчёты THE TENGE

Ипотечное кредитование в Казахстане продолжает расти сдержанными темпами, и за февраль 2025 года прирост составил всего 0,4%. Этот рынок в значительной степени остаётся зависимым от государственной поддержки, в первую очередь через льготные программы кредитования. На протяжении многих лет рынок ипотечного кредитования находился под значительным влиянием монополии государственного банка, а также государственных программ, что, в свою очередь, ограничивало развитие рыночного ипотеки и приводило к его стагнации.

Ситуация на рынке изменилась с ростом цен на недвижимость, который был частично спровоцирован возможностью изъятия средств из ЕНПФ и активизацией различных государственных программ. Эти меры, хотя и оказывали краткосрочное стимулирующее воздействие на рынок недвижимости, привели к резкому росту цен, что, в свою очередь, сделало ипотеку по рыночным ставкам практически недоступной для широкой части населения. В ответ на инфляционное давление и рост ставок, банки были вынуждены повысить ставки по ипотечным займам, что ещё более ограничило доступность кредитов.

В то же время, хотя банковский сектор активно разрабатывает партнёрские программы с застройщиками, способствующие частичному улучшению ситуации, монополия на ипотечное кредитование по-прежнему остаётся в руках государства. Это ограничивает конкурентные механизмы на рынке и сохраняет значительную зависимость от государственного финансирования.

В отличие от государственного сектора, рыночные ипотечные ставки остаются высокими, что делает этот сегмент крайне чувствительным к изменениям в экономической ситуации, таким как повышение ключевых ставок регулятором.

Несмотря на это, в последние годы наблюдается постепенный рост ставок по ипотечным займам, которые теперь превышают уровни прошлых лет. Подобная динамика, указывает на растущее влияние рыночных ипотечных продуктов в структуре портфелей банков. Однако данная тенденция также свидетельствует о возможных рисках для дальнейшего роста рынка, поскольку высокая стоимость заёмных средств ограничивает покупательскую способность населения и сдерживает спрос на жильё.

Источник: данные НБРК, расчёты THE TENGE

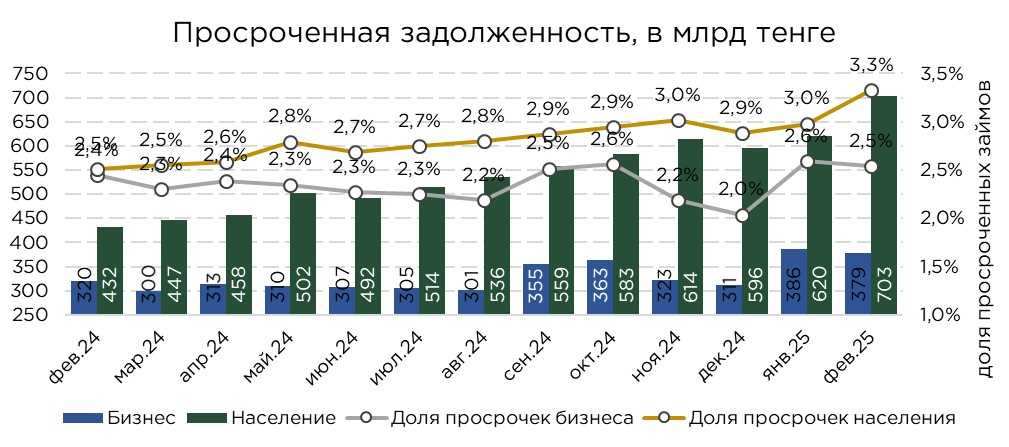

Проблемные кредиты в розничном портфеле за последний месяц увеличились на 13,5%, в то время как общий объём портфеля вырос на 1,6%. Ускоренный рост доли проблемных кредитов в портфеле можно объяснить масштабным увеличением выданных ранее потребительских кредитов. Эти кредиты, как правило, обладают более высоким риском, особенно в условиях экономической нестабильности.

Уровень проблемной задолженности в розничном кредитовании за месяц повысился на 0,3 процентных пункта, достигнув 3,3%. Несмотря на то, что данный показатель в целом не представляет собой критический уровень, подобный высокий прирост указывает на явные проблемы с исполнением обязательств у заёмщиков. Отметим, что большая часть розничных кредитов составляют беззалоговые потребительские кредиты, исполнение по которым напрямую зависит от стабильности доходов заёмщиков. В условиях экономических колебаний, включая инфляционные процессы или сокращение покупательской способности, устойчивость доходов населения может резко снизиться. В таких ситуациях, даже небольшие экономические шоки могут оказать существенное влияние на способность заёмщиков выполнять свои обязательства. Это, в свою очередь, приведёт к увеличению объёма проблемных кредитов, что представляет собой дополнительную угрозу для финансовой стабильности банков.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

Объёмы выдач новых кредитов в феврале составили ₸1,5 трлн, что на 13,1% больше по сравнению с январём, однако, этот показатель всего на 2,7% превышает уровень выдачи за аналогичный месяц прошлого года.

Основным драйвером роста кредитования продолжает оставаться потребительское кредитование, которое в структуре всех выданных кредитов составило 88%. Однако, темпы роста в текущем году, скорее всего, будут оставаться сдержанными, с пиковыми периодами выдачи, традиционно приходящимися на время проведения маркетинговых акций, организуемых БВУ.

Ипотечное кредитование также демонстрирует стабильные объёмы выдачи, несмотря на то, что они на 9% ниже по сравнению с аналогичным периодом прошлого года. Главным фактором поддержания спроса на ипотеку остаются государственные программы льготного ипотечного кредитования, которые продолжают оказывать значительное влияние на рынок. Однако, жёсткие критерии отбора заёмщиков в рамках этих программ ограничивают доступность льготных кредитов для части потенциальных покупателей жилья. В ответ на это, часть заёмщиков обращается к рыночным ипотечным продуктам, где условия кредитования могут быть более гибкими, но с более высокими процентными ставками.

В данном контексте банки активно развивают партнёрские программы с застройщиками, предлагая клиентам более адаптированные условия. Это позволяет повысить привлекательность ипотечного кредитования на рыночных условиях, однако, несмотря на это, рынок ипотеки по рыночным ставкам остаётся ограниченным для значительной части населения из-за высоких процентных ставок.

С точки зрения качества кредитного портфеля, ипотечные кредиты традиционно считаются более надежными по сравнению с потребительскими займами. Уровень просроченной задолженности среди ипотечных заёмщиков остается относительно низким. Это также указывает на то, что ипотечные кредиты продолжают оставаться ключевым элементом в структуре долговых обязательств населения, с минимальными рисками для финансовых учреждений в условиях стабильного рынка недвижимости.

Источник: данные НБРК, расчёты THE TENGE

Объём досрочных погашений и списаний по розничным кредитам в феврале сократился на 3,3%, что связано с ростом выдачи новых займов. Традиционно, наиболее высокие объёмы погашений и списаний наблюдаются в периоды получения бонусов и премий, когда часть средств направляется на частичное или досрочное погашение задолженности. Это явление характерно для розничного кредитования, где заёмщики стремятся снизить свои долговые обязательства при наличии дополнительного дохода.

Средний расчётный срок по розничным кредитам в феврале составил 18,6 месяцев. При этом срок по потребительским кредитам составил 13,6 месяцев, а по ипотечным займам – 50,2 месяца.

UTC+00