КОРПОРАТИВНОЕ КРЕДИТОВАНИЕ: В ПРЕДПОЧТЕНИЯХ БИЗНЕСА ЛИДИРУЮТ КРАТКОСРОЧНЫЕ ЗАЙМЫ

Кредиты на инвестиционные цели предприятия предпочитают брать при поддержке государства.

В 2024 году корпоративное кредитование продемонстрировало уверенный рост: объём кредитного портфеля бизнеса увеличился на ₸2,2 трлн, достигнув ₸15,3 трлн к концу года. Годовой прирост составил 16,5%, что превысило показатель 2023 года (+13,1%).

Этот рост происходил в условиях незначительного снижения базовой ставки, эффект от которого был нивелирован её повышением в декабре 2024 года. Однако ключевым фактором расширения корпоративного кредитования стало усиление роли государства в финансировании бизнеса. При этом высокая стоимость заёмных средств остаётся серьёзным препятствием: в условиях высокой базовой ставки и относительно низкой маржинальности предприятий обслуживание кредитов оказывает существенное давление на их рентабельность.

Дополнительным ограничивающим фактором выступает высокая зарегулированность корпоративного кредитования. Процессы скоринга бизнес-кредитов остаются недостаточно развитыми, что приводит к значительным издержкам как по времени, так и по стоимости кредитования. В результате банки предпочитают фокусироваться на розничном сегменте, где оценка рисков автоматизирована, а маржинальность выше.

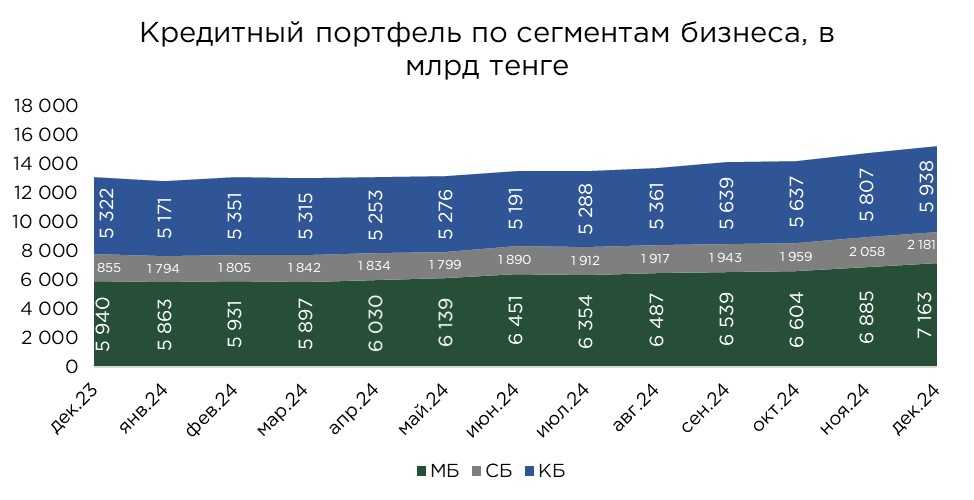

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸7,2 трлн (+20,6% г/г), доля в портфеле корпоративных кредитов – 47%;

- средний бизнес – ₸2,2 трлн (+17,5% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,8 трлн (+11,6% г/г) доля в портфеле корпоративных кредитов – 39%.

Основной прирост корпоративного кредитования в 2024 году пришёлся на малый бизнес, который составляет наибольшую долю по количеству предприятий. Однако его вклад в ВВП остаётся относительно стабильным, а увеличение объёмов кредитования обусловлено рядом факторов:

- Прежде всего, наблюдается значительная диспропорция между структурой кредитного портфеля и вкладом предприятий в экономику. Основной объём кредитования приходится на малые и крупные предприятия, тогда как средний бизнес остаётся менее активным заёмщиком. Существенная часть малых предприятий представляет собой результат дробления среднего бизнеса с целью налоговой оптимизации. В результате малый бизнес не стремится к переходу в категорию среднего, что ограничивает его роль как драйвера экономического роста.

- Кроме того, средний и крупный бизнес, обладая достаточным объёмом ликвидных средств, в меньшей степени зависит от заёмного финансирования, особенно с учётом высокой стоимости кредитов. Таким образом, именно малые предприятия остаются основным источником роста корпоративного кредитного портфеля для банков.

- При этом кредитование среднего и крупного бизнеса характеризуется высокой концентрацией. Банки предоставляют крупные займы ограниченному числу заёмщиков, часто - на условиях отсрочки платежей по основному долгу и процентам. Это обусловлено длительными партнерскими отношениями, выстроенными на доверии. В таких условиях банкам сложно переманивать заёмщиков от конкурентов, что вынуждает их самостоятельно формировать пул надёжных корпоративных клиентов.

Источник: данные НБРК, расчёты THE TENGE

По целям кредитования основная часть корпоративных займов традиционно направляется на пополнение оборотных средств. В 2024 году объём кредитов на эти цели увеличился на 21,2% (+₸920 млрд), достигнув ₸5,3 трлн. Данный сегмент кредитования во многом сопоставим с потребительскими займами, поскольку характеризуется высокой процентной ставкой, отсутствием залогового обеспечения и краткосрочным характером. Эти факторы делают его привлекательным для банков с точки зрения доходности.

Кредиты на инвестиционные цели остаются менее значительным направлением. Так, объём займов на приобретение основных средств вырос на 4,6%, составив ₸730,5 млрд, а кредитование нового строительства и реконструкции увеличилось на 28,6%, достигнув ₸283,8 млрд. Несмотря на сравнительно невысокие абсолютные объёмы, прирост в данном сегменте обусловлен активизацией государственных программ поддержки бизнеса.

Структура корпоративного кредитования отражает приоритеты предприятий, ориентированных преимущественно на обеспечение ликвидности и поддержание текущей операционной деятельности. Инвестиционные кредиты, направленные на обновление основных фондов и развитие новых проектов, остаются второстепенными и демонстрируют рост, главным образом, в периоды государственной поддержки или сезонного обновления активов.

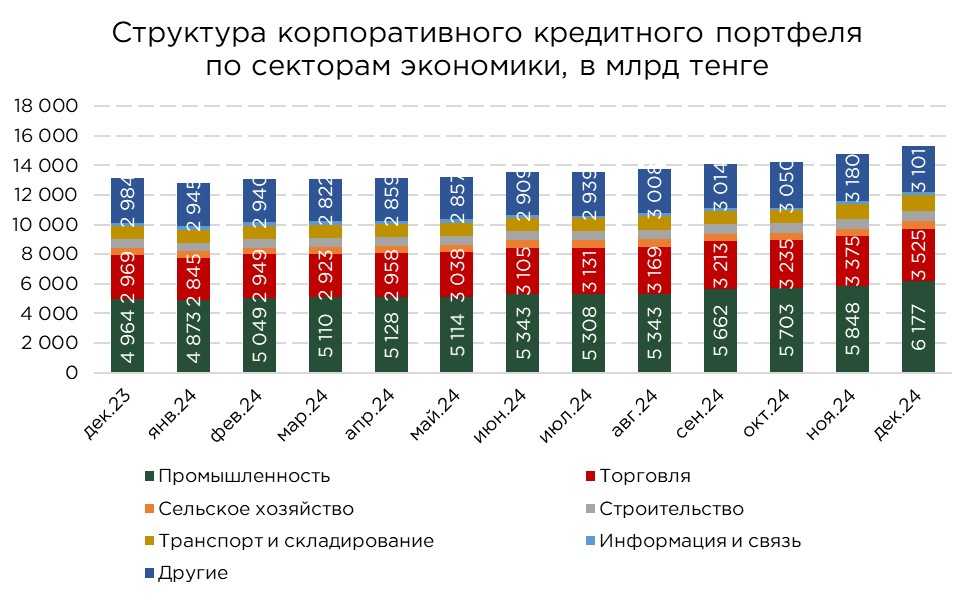

В отраслевом разрезе кредитование демонстрировало двузначные темпы роста в большинстве секторов. Наибольший вклад в общий прирост корпоративного кредитного портфеля обеспечил промышленный сектор, на который пришлось ₸1,2 трлн, или 56% общего прироста. Внутри отрасли кредитование горнодобывающей и обрабатывающей промышленности росло сопоставимыми темпами: горнодобывающая отрасль привлекла дополнительные ₸503,6 млрд, а обрабатывающая – ₸546,2 млрд.

В разрезе горнодобывающей промышленности наибольший рост продемонстрировали кредиты предприятиям, занимающимся добычей угля (+778,3%), металлических руд (+91,7%) и сырой нефти и газа (+64,5%). Столь значительный рост кредитования в этих сегментах свидетельствует о высокой роли льготных государственных программ.

В обрабатывающей промышленности основным драйвером роста стал металлургический сектор, где объём привлечённых кредитов увеличился на ₸294,8 млрд. В относительном выражении значительное увеличение кредитования наблюдалось в производстве деревянных и пробковых изделий (+94,4%), кожаной продукции (+62,9%), а также резиновых и пластмассовых изделий (+32,9%).

Источник: данные НБРК, расчёты THE TENGE

Среди остальных секторов экономики наибольший прирост объёмов кредитования в 2024 году был зафиксирован в секторах транспорта и складирования (+21,9%), торговле (+18,7%) и строительстве (+14,5%). Эти же отрасли выступили ключевыми драйверами экономического роста, причем их развитие в значительной степени поддерживалось за счёт привлечённых кредитных ресурсов.

Единственным сегментом, продемонстрировавшим сокращение объёмов кредитования, стала сфера информации и связи, где кредитный портфель снизился на 25,5%. Данная динамика обусловлена замедлением темпов роста отрасли после периода активного расширения. По мере нормализации рыночных условий компании в данном сегменте пересмотрели свою долговую нагрузку, отказываясь от привлечения новых кредитов и досрочно погашая существующую задолженность.

Источник: данные НБРК, расчёты THE TENGE

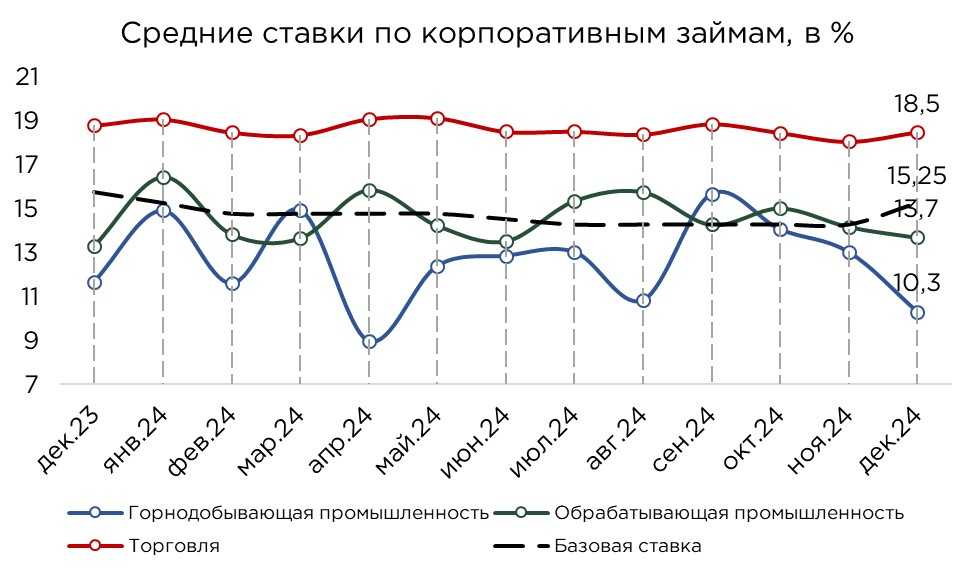

Средняя ставка по корпоративным кредитам за год увеличилась на 1,3 п.п., достигнув 17,1%. Данный рост происходил в течение всего года несмотря на то, что НБРК удерживал базовую ставку на стабильном уровне в течение длительного периода. Основной вклад в удорожание кредитов внесло увеличение ставок в непроизводственных секторах, в частности, в сфере услуг, где средняя ставка выросла на 5,3 п.п.

При этом в ключевых секторах, обеспечивающих основной прирост кредитного портфеля, наблюдалась высокая волатильность процентных ставок. В горнодобывающей и обрабатывающей промышленности ставки по кредитам нередко оказывались ниже уровня базовой ставки, что объясняется значительным участием государства в кредитовании данных отраслей.

В Казахстане сложилась ситуация, при которой государство фактически выполняет функцию главного кредитора, финансируя экономику через расширение бюджетных расходов, которые покрываются за счёт внутреннего долга. Банковский сектор, в свою очередь, выступает основным держателем государственных ценных бумаг, что приводит к своеобразному замещению прямого корпоративного кредитования.

Вместо того, чтобы кредитовать предприятия напрямую, банки инвестируют в государственные облигации, а затем через программы льготного кредитования перераспределяют средства в экономику. В такой модели банки получают двойную выгоду: с одной стороны, они зарабатывают на доходности государственных бумаг, а с другой — на реализации субсидируемых кредитных программ, выступая агентами государства.

Источник: данные НБРК, расчёты THE TENGE

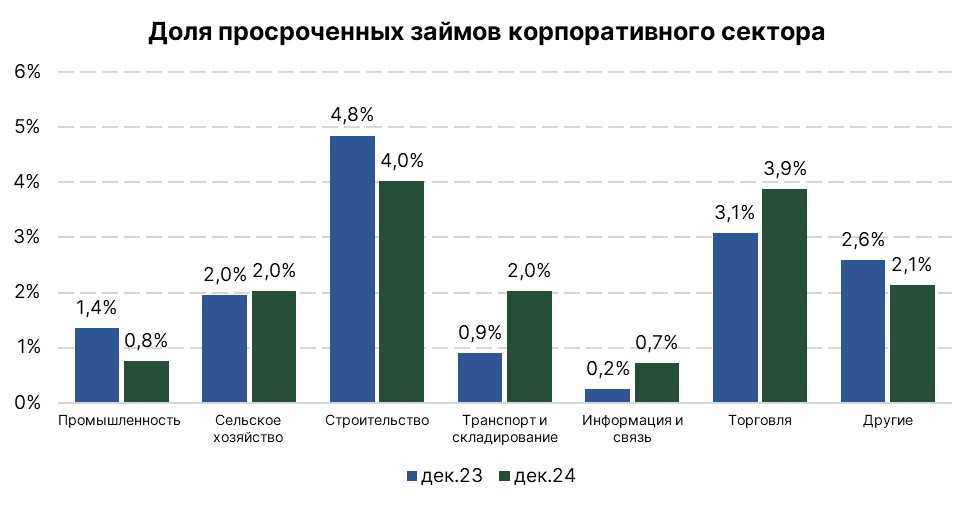

В 2024 году наблюдается умеренное улучшение качества корпоративного кредитного портфеля: доля проблемных кредитов снизилась на 0,1 п.п., достигнув 2,0%, что соответствует устойчивому уровню.

Несмотря на расширение корпоративного кредитования на 16,5% за год, объём проблемных займов вырос лишь на 10%. В большинстве отраслей наблюдалось снижение объёмов проблемных кредитов, что во многом объясняется активной политикой банков по списанию и реструктуризации задолженности, а также повышением качества риск-менеджмента.

Наибольший рост проблемных кредитов зафиксирован в секторах транспорта и складирования (+173,9%), информации и связи (+119,0%) и торговли (+49,7%). Однако, несмотря на значительные темпы прироста, их доля в общем объёме кредитного портфеля остаётся в пределах допустимых значений, не создавая системных рисков для финансовой стабильности.

Источник: данные НБРК, расчёты THE TENGE

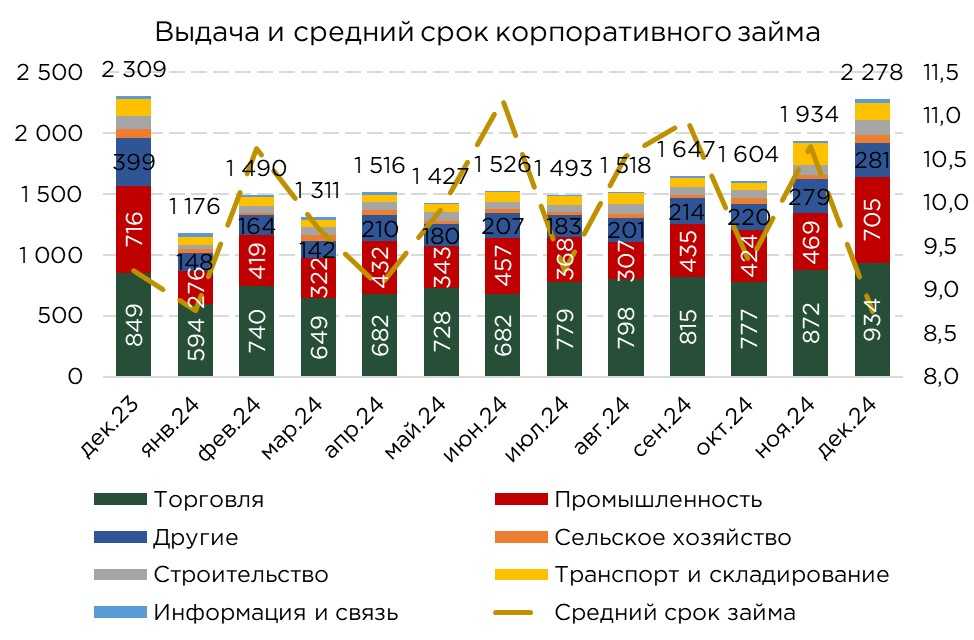

Выдача и оборачиваемость по корпоративным займам

В 2024 году объём выданных корпоративных кредитов достиг ₸18,9 трлн, что на 18,5% превышает показатель прошлого года. Структурный анализ портфеля показывает, что основной прирост был обеспечен промышленным сектором. Однако с точки зрения объёмов новых выдач доминирующую позицию заняла торговля, на которую пришлось 48% всех предоставленных займов, а объём кредитования в данном сегменте увеличился на 22,6%.

Значительный рост выдачи отмечен в секторах транспорта и складирования (+46,0%) и промышленности (+24,7%). В то же время в строительной отрасли наблюдается сокращение объёмов кредитования (-4,7%), что связано с изменением структуры финансирования жилищного строительства. Растущий спрос на жильё привел к увеличению роли дольщиков как ключевого источника финансирования, поскольку привлечение средств покупателей оказывается более доступным и менее затратным, чем банковские кредиты. В секторах информации и связи (+9,9%) и сельского хозяйства (+15,3%) прирост кредитования был относительно сдержанным.

В разрезе целевого назначения наибольший объём средств был направлен на пополнение оборотного капитала – ₸12,5 трлн, что на 20,6% выше уровня прошлого года.

Особенно динамично развивалось инвестиционное кредитование, что подтверждается ростом выдач на новое строительство и реконструкцию (+49,2%). В 2024 году отмечается высокая активность в данном сегменте, что свидетельствует об усилении инвестиционной деятельности предприятий.

Анализ по сегментам бизнеса показывает рост объёмов кредитования во всех категориях. Лидером стал малый бизнес, увеличивший объём привлечённых кредитов на 22,7%, тогда как средний бизнес показал рост на 17,7%, а крупный – на 14,6%.

Источник: данные НБРК, расчёты THE TENGE

Средний расчётный срок бизнес-кредитов в Казахстане составил 9,9 месяца, что существенно ниже, чем по розничным кредитам (16,1 месяца). Корпоративное кредитование в стране по-прежнему характеризуется ярко выраженной краткосрочностью. Преобладание займов на пополнение оборотных средств формирует структуру, при которой основная масса корпоративных кредитов оборачивается в среднем за шесть месяцев.

Даже инвестиционные кредиты, которые в международной практике предоставляются на долгосрочной основе, в Казахстане ограничены сроком до 60 месяцев. Такая специфика обусловлена консервативной стратегией банков, ориентированной на минимизацию рисков за счёт сжатых горизонтов кредитования. Ограниченная длительность заёмного финансирования в значительной степени сдерживает инвестиционную активность бизнеса и препятствует реализации долгосрочных капиталоёмких проектов.

В то же время кредиты на пополнение оборотного капитала остаются одним из наиболее востребованных инструментов финансирования. Их популярность объясняется как высокой скоростью одобрения и выдачи, так и относительно лояльными условиями. В ряде случаев такие займы предоставляются с минимальными требованиями к обеспечению или вовсе без залога, что делает их доступными для широкого круга заёмщиков. Однако краткосрочный характер кредитования усиливает зависимость предприятий от регулярного рефинансирования, увеличивая их финансовые риски в условиях ужесточения денежно-кредитной политики.

UTC+00