УМЕРЕННОЕ СНИЖЕНИЕ НА ФОНЕ РАЗНОНАПРАВЛЕННЫХ ПОТОКОВ ДЕПОЗИТОВ БВУ

Отмечается сокращение депозитного портфеля, несмотря на восстановление экономической активности.

В феврале текущего года совокупный депозитный портфель банков второго уровня продемонстрировал незначительное сокращение на 0,05% или ₸19,1 млрд, достигнув отметки ₸41,3 трлн. Данная динамика выглядит нетипичной на фоне наблюдаемого восстановления экономической активности, которое, как правило, сопровождается ростом склонности к сбережению. Однако, вопреки ожиданиям, чистый приток средств в систему отсутствовал, при этом за аналогичный период прошлого года прирост составил 1,7%.

В разрезе секторов наблюдается замедление темпов прироста депозитов со стороны населения, тогда как корпоративный сегмент продемонстрировал более выраженное сокращение.

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

В феврале депозитный портфель населения увеличился на 0,1% или на ₸12,6 млрд, достигнув ₸24,1 трлн. Примечательно, что основной прирост пришёлся не на крупнейшие банки, а на игроков среднего сегмента. Так, наибольший прирост среди БВУ зафиксирован у Отбасы банка +₸103,9 млрд, что объясняется его специализацией на долгосрочных сбережениях в рамках жилищных программ. Существенное увеличение объёма вкладов также показал Freedom Bank +₸26,3 млрд.

Умеренный рост депозитного портфеля наблюдался у БЦК (+₸13,2 млрд) и Bereke Bank (+₸11,1 млрд). Особо отличается Freedom Bank, который с начала года демонстрирует стабильно высокий приток средств, опережая по темпам прироста большинство участников банковского сектора.

Источник: данные НБРК, расчёты THE TENGE

Сокращение розничных депозитов в феврале затронуло более половины банков. Наибольший отток средств зафиксирован у Kaspi -₸88,2 млрд, что сформировало основное негативное влияние на общий показатель. Значительное сокращение также наблюдалось у Евразийского банка (–₸28,3 млрд) и Forte Bank (–₸15,1 млрд).

Кроме того, заметное снижение объёма вкладов населения в относительном выражении зафиксировано у Нурбанка (–5,1%), Altyn Bank (–2,2%) и Jusan Bank (–0,5%).

Источник: данные НБРК, расчёты THE TENGE

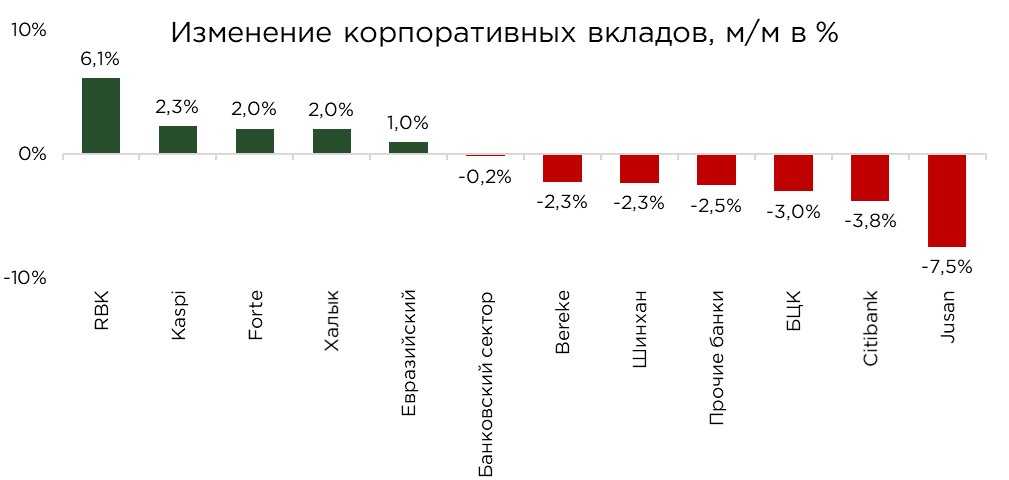

В феврале корпоративный депозитный портфель сократился на 0,2% или ₸32 млрд, составив ₸17,2 трлн. Снижение в данном сегменте в первую очередь обусловлено оттоком средств у ряда крупных игроков.

Наибольшее сокращение корпоративных депозитов зафиксировано у Отбасы банка -₸82 млрд. Существенное снижение также наблюдалось у БЦК (–₸72 млрд) и Jusan Bank (–₸59 млрд).

Источник: данные НБРК, расчёты THE TENGE

Несмотря на общее снижение корпоративного депозитного портфеля в банковском секторе, в феврале ряд банков второго уровня продемонстрировали положительную динамику по привлечению средств бизнеса.

Так, значительный прирост корпоративных депозитов зафиксирован у Халык банка, где объём портфеля увеличился на ₸110,5 млрд. Существенное увеличение также наблюдалось у RBK (+₸57,3 млрд) и ForteBank (+₸36,4 млрд). Особого внимания заслуживает динамика корпоративных депозитов в дочерних структурах китайских банков. Так, портфель Банка Китая вырос на 15,4%, а ТПБ (Торгово-промышленного банка Китая) – на 16,3%.

Источник: данные НБРК, расчёты THE TENGE

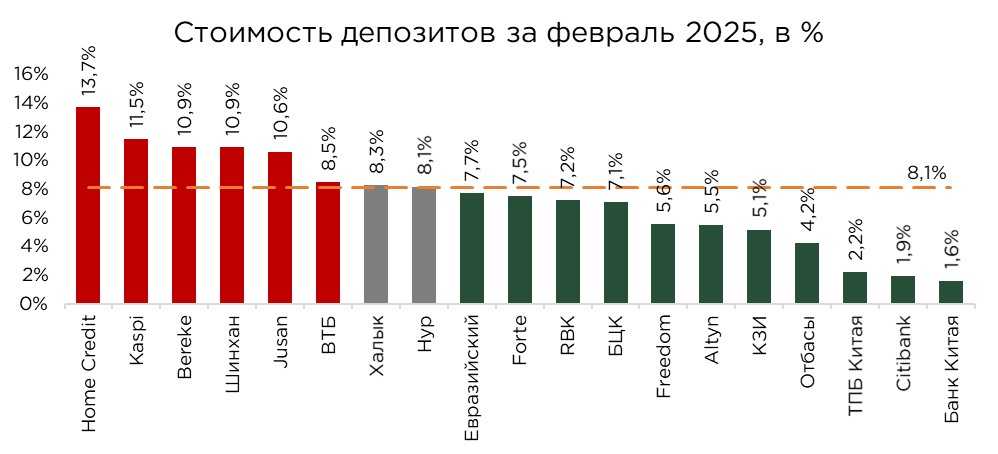

В феврале средневзвешенная стоимость депозитного фондирования в банковском секторе составила 8,1%, что почти вдвое ниже уровня базовой ставки. Подобное расхождение объясняется рядом структурных факторов, влияющих на стоимость привлечения ресурсов.

Прежде всего, на снижение совокупной стоимости фондирования оказывает влияние активное привлечение дешёвых депозитов со стороны квазигосударственного сектора. Компании с государственным участием, как правило, размещают значительные объёмы средств на условиях, существенно отличающихся от рыночных, в рамках поддержки приоритетных направлений экономики, включая финансирование инфраструктурных и производственных проектов.

Дополнительным фактором является присутствие на рынке дочерних иностранных банков, чьи материнские компании обеспечивают их долгосрочным и недорогим фондированием. Такие вливания, как правило, направлены на поддержание ликвидности или расчётных операций, а не на активное кредитование, что также объясняет низкий уровень стоимости депозитов этих банков.

В то же время, относительно высокая стоимость фондирования характерна для рознично-ориентированных БВУ. Эти банки в большей степени зависят от массового сегмента вкладчиков и вынуждены предлагать более высокие ставки для обеспечения стабильного притока ресурсов, необходимых для наращивания объёмов потребительского и ипотечного кредитования.

Источник: данные НБРК, расчёты THE TENGE

UTC+00