КРЕДИТЫ ЭКОНОМИКЕ: ВЛИЯНИЕ ИНСТИТУЦИОНАЛЬНЫХ ТРАНСФОРМАЦИЙ И ЛЬГОТНЫХ ПРОГРАММ

Снижение ставок отражает воздействие различных мер поддержки.

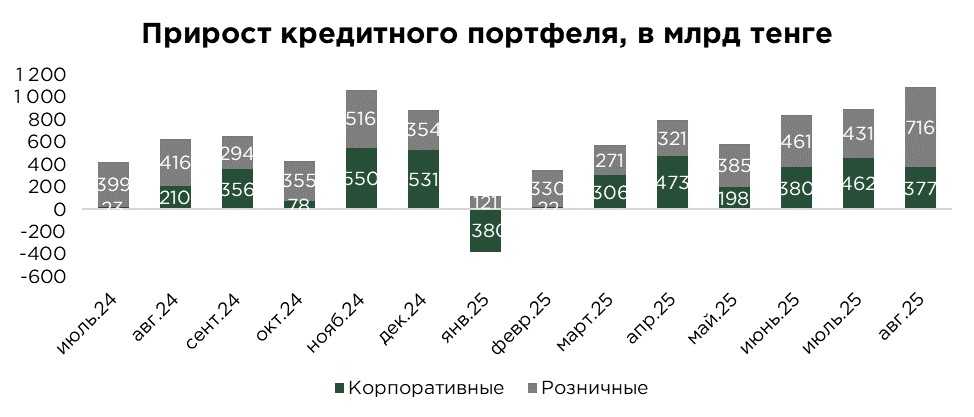

В августе произошёл заметный прирост кредитного портфеля в 2,8% или ₸1,1 трлн, что является самым высоким уровнем прироста с начала года и обеспечивается, в основном, приростом розничных кредитов (66% прироста). Таким образом, кредитный портфель в августе составил ₸40,8 трлн.

Однако, столь высокий показатель имеет, скорее, статистическую, нежели органическую природу. Рекордный прирост связан с институциональной трансформацией крупнейшего игрока микрофинансового рынка – KMF, которая получила банковскую лицензию и перешла в категорию коммерческих банков. Вследствие этого её кредитный портфель был включён в официальную банковскую статистику, что обеспечило резкий разовый прирост, в особенности в части розничного сегмента «кредиты на прочие цели».

Источник: данные НБРК

Розничный кредитный портфель в августе продемонстрировал значительный прирост, увеличившись на ₸715,8 млрд или на 3,1%, и достиг отметки ₸23,7 трлн. Основным драйвером роста по-прежнему выступают потребительские кредиты. Однако, динамика роста носит более диверсифицированный характер, наряду с потребительскими займами активно расширяется ипотечное кредитование.

Особого внимания заслуживает динамика в сегменте «прочих розничных кредитов», под которыми в первую очередь подразумеваются займы наличными. В августе этот сегмент показал необычно высокий прирост, что, на первый взгляд, может трактоваться как рост спроса со стороны населения. Однако, ключевым драйвером стали не поведенческие изменения заёмщиков, а институциональные преобразования в финансовом секторе.

Речь идет о трансформации МФО в полноценный коммерческий банк, в частности, это касается KMF. В результате включения его портфеля в банковскую отчётность общий объём розничного кредитования заметно прирос.

Сегмент корпоративного кредитования в августе также продемонстрировал положительную динамику, увеличившись на ₸377,1 млрд или на 2,3%. При этом наибольший вклад в рост обеспечил портфель кредитов на приобретение основных фондов, который расширился на впечатляющие 20,5% (₸168,7 млрд).

Источник: данные НБРК

Средневзвешенная ставка по кредитам в августе снизилась на 0,3 п.п., что во многом стало результатом динамики в розничном сегменте. Основным фактором здесь выступил рост выдач автокредитов: расширение объёмов этого продукта обычно сопровождается более низкими ставками по сравнению с классическими потребительскими займами, что и оказывает давление на средний уровень ставок в секторе.

В то же время, в корпоративном сегменте, напротив, отмечен рост средних ставок — в пределах 0,3 п.п. Наибольший интерес представляет сегмент кредитов на приобретение основных средств: здесь зафиксировано снижение ставок сразу на 4,5 п.п., в результате текущий уровень составил 15,4%.

Наиболее вероятным объяснением выступает активное использование инструментов льготного финансирования — как со стороны государственных программ стимулирования предпринимательской активности, так и в рамках специализированных субсидированных проектов, направленных на модернизацию и расширение производственных мощностей.

Источник: данные НБРК

UTC+00