КРЕДИТЫ БЕЗ ТОРМОЗОВ: НАСЕЛЕНИЕ ПРОДОЛЖАЕТ ЗАИМСТВОВАТЬ ПРИ УЖЕСТОЧЕНИИ УСЛОВИЙ

Рост потребительских займов опережает динамику портфеля, несмотря на меры по сдерживанию закредитованности.

В марте темпы роста розничного кредитования замедлились: месячный прирост составил 1,3% против 1,6% в феврале. Основным фактором замедления стало снижение динамики в сегменте ипотечного кредитования. Несмотря на активные маркетинговые кампании, проводившиеся банками в феврале, именно в марте был зафиксирован больший прирост по потребительским займам.

Источник: данные НБРК, расчёты THE TENGE

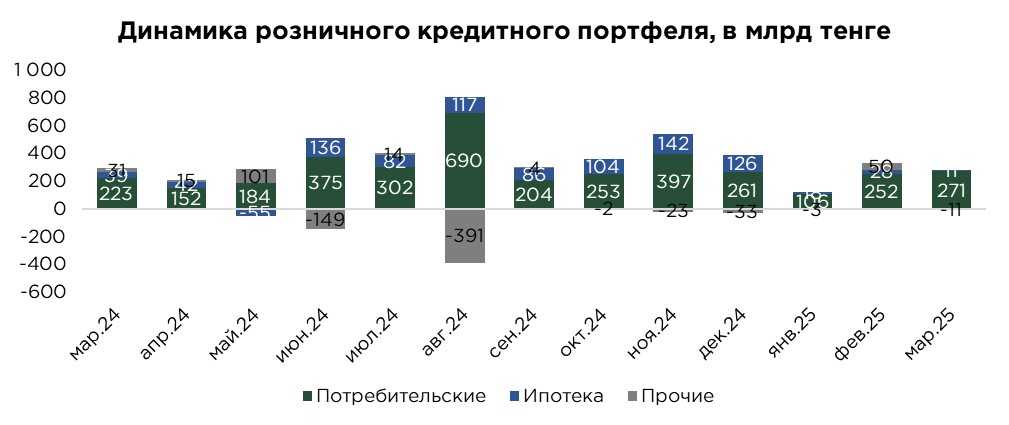

В совокупности на конец марта объём розничного кредитного портфеля составил ₸21,4 трлн. Структура портфеля выглядит следующим образом:

- Потребительские займы – ₸14,4 трлн (доля 67,3%);

- Ипотека – ₸6,5 трлн (30,5%);

- Прочие – ₸485,7 млрд (2,2%).

В марте объём потребительских кредитов увеличился на 1,9% или ₸270,6 млрд, достигнув ₸14,4 трлн. Прирост в текущем месяце превысил февральские значения, несмотря на то, что именно в феврале традиционно фиксируется ускорение за счёт масштабных маркетинговых акций со стороны банков второго уровня. Вероятной причиной ускорения в марте стало восстановление потребительского спроса на фоне сезонного роста расходов населения.

Хотя относительно недавних значений наблюдается некоторое замедление темпов, прирост по-прежнему остаётся на повышенном уровне в сравнении с долгосрочными средними показателями, что свидетельствует о слабой чувствительности потребительского спроса к изменениям базовой ставки. Повышение базовой ставки не оказывает сдерживающего воздействия, в том числе из-за активного продвижения программ рассрочки и расширения цифровых каналов кредитования. Совокупность этих факторов формирует устойчивое проинфляционное давление, поддерживая высокий уровень потребительской активности, несмотря на ужесточение монетарных условий.

Источник: данные НБРК, расчёты THE TENGE

Ипотечное кредитование продолжает демонстрировать замедление: в марте прирост составил лишь 0,2%, против 0,4% в феврале. На фоне повышения базовой ставки потенциал роста рыночных ипотечных программ ограничивается и развитие данного сегмента остаётся в значительной степени зависимым от государственных льготных программ.

Многолетняя доминирующая роль квазигосударственного института в ипотечном кредитовании, а также широкое распространение субсидируемых программ привели к стагнации рыночной ипотеки. Ситуация усугубилась резким ростом цен на жильё, во многом спровоцированным возможностью досрочного изъятия пенсионных накоплений из ЕНПФ и расширением госпрограмм. При этом повышение базовой ставки, обусловленное ускорением инфляции, сделало ипотечные продукты по рыночным ставкам малодоступными для широких слоёв населения.

Несмотря на попытки отдельных банков развивать партнерские программы с застройщиками, структура ипотечного рынка остаётся де-факто монополизированной. Это находит отражение и в динамике ставок: несмотря на рост ключевой ставки, в марте было зафиксировано снижение средневзвешенной ставки по ипотечным займам, что ещё раз подчёркивает ключевую роль государства в формировании ценовой политики в этом сегменте.

Источник: данные НБРК, расчёты THE TENGE

В марте объём проблемных розничных кредитов увеличился на 6,6%, достигнув ₸749,6 млрд. Доля проблемных займов в совокупном портфеле составила 3,5%. Прирост неработающих займов продолжает опережать темпы роста общего кредитного портфеля, что во многом связано с активным расширением сегмента необеспеченного потребительского кредитования, характеризующегося более высоким уровнем риска.

Источник: данные НБРК

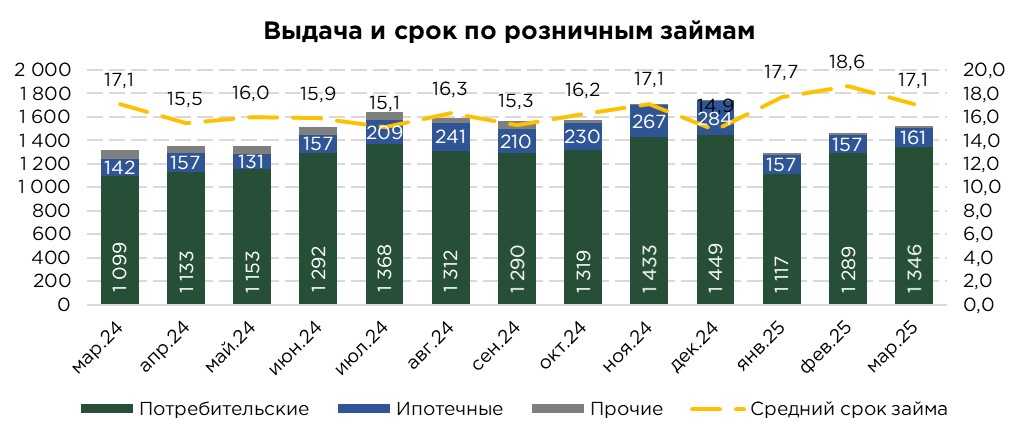

Выдача и оборачиваемость розничных займов

В марте объём вновь выданных займов составил ₸1,5 трлн, что на 4,1% превышает показатель предыдущего месяца. Рост активности произошёл, несмотря на завершение маркетинговых кампаний, которые традиционно стимулируют выдачу в феврале. Как правило, именно в месяцы проведения акций фиксируются пиковые значения по новым займам. Однако в данном случае наблюдается обратная динамика: несмотря на меры регулятора и правительства, направленные на охлаждение потребительского кредитования и снижение закредитованности населения, выдача продолжает расти.

Дополнительным фактором, который теоретически должен был ограничить кредитную активность, стало повышение базовой ставки НБРК в марте. Однако реакция рынка оказалась слабой: влияние ключевой ставки на сегмент потребительского кредитования остаётся ограниченным. Банки по-прежнему выдают займы населению преимущественно по максимально разрешённым ставкам, что нивелирует эффект монетарного ужесточения и продолжает подпитывать совокупный спрос за счёт заёмных средств.

Выдача ипотечных кредитов также продемонстрировала рост — на 2,2% за месяц, при этом объём новых займов составил ₸160,7 млрд. Устойчивость ипотечного сегмента во многом обеспечивается за счёт действия государственных льготных программ. Однако ограниченный доступ к ним из-за жёстких критериев отбора стимулирует часть заёмщиков обращаться к рыночным ипотечным продуктам. В ответ банки активно развивают партнёрские программы с застройщиками, предлагая более гибкие условия кредитования, что частично компенсирует снижение доступности ипотеки на фоне роста рыночных ставок.

Источник: данные НБРК, расчёты THE TENGE

UTC+00