ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ ПРОДОЛЖАЕТ РАСТИ, НЕСМОТРЯ НА ВЫСОКИЕ СТАВКИ

Рост потребительских займов усиливает инфляционное давление, снижая эффективность высокой базовой ставки.

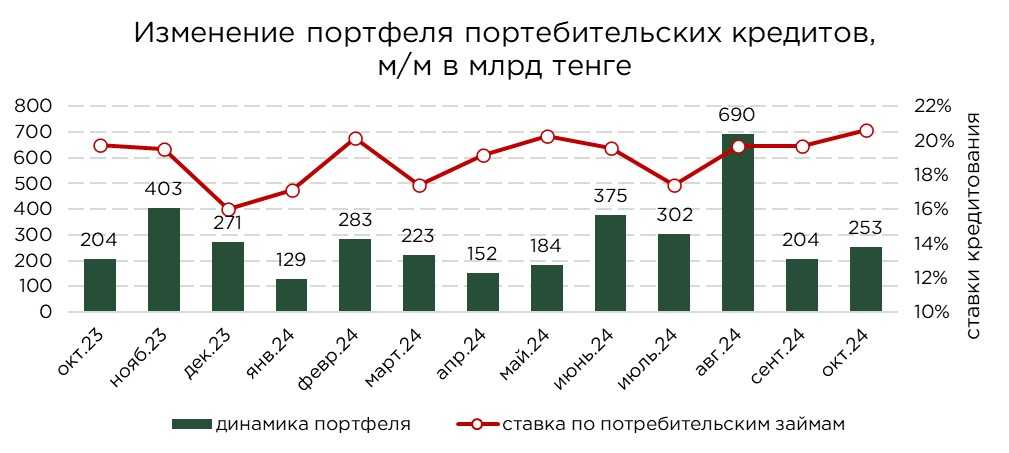

В октябре темпы роста кредитного портфеля физических лиц несколько ускорились, достигнув 1,8% (+₸355,1 млрд). Тем не менее, наблюдается общее замедление спроса на кредитные продукты, обусловленное насыщением рынка и усилением регуляторного контроля. В частности, на динамику влияет введение ограничений на максимальную сумму беззалоговых займов, а также необходимость согласия супруга при оформлении кредитов физическими лицами.

Однако в предстоящие месяцы ожидается оживление кредитной активности. Банки активно запускают маркетинговые акции, направленные на привлечение клиентов, что в сочетании с сезонным увеличением расходов населения может стимулировать рост спроса. Такой тренд, вероятно, обеспечит временное восстановление темпов прироста кредитования, несмотря на сохраняющиеся структурные ограничения.

В совокупности, кредитный портфель населения на конец октября составил ₸19,8 трлн, и структура портфеля выглядит следующим образом:

- Потребительские займы – ₸13,1 трлн (доля 66,2%);

- Ипотека – ₸6,2 трлн (31,3%);

- Прочие – ₸494,4 млрд (2,5%).

Основной прирост розничного кредитного портфеля в октябре был обеспечен потребительскими кредитами, объём которых увеличился на 2,0% или на ₸253,3 млрд, что составило 71,3% общего прироста розничного кредитования.

Несмотря на снижение темпов роста, потребительские кредиты остаются одним из ключевых драйверов внутреннего спроса. Их влияние особенно заметно в таких секторах, как торговля и услуги, где увеличение кредитования способствует активизации экономической деятельности. Однако это несёт и негативные последствия в виде усиления инфляционного давления, ослабляя эффективность высокой базовой ставки, направленной на сдерживание инфляции.

Источник: данные НБРК, расчёты THE TENGE

Ипотечный кредитный портфель демонстрирует ускорение темпов роста. За октябрь он увеличился на 1,7% или на ₸103,5 млрд. Данный рост обусловлен, прежде всего, активизацией спроса в рамках государственных льготных ипотечных программ, дополнительными раундами сбора заявок, а также расширением партнёрских программ банков с застройщиками, увеличением популярности цифровых решений для оформления ипотечных кредитов.

Значительное влияние государственных программ на динамику ипотечного кредитования подтверждается тенденцией к снижению средневзвешенных ставок по ипотечным займам. В большинстве случаев ставки по ипотеке, доступной в рамках льготных условий, существенно ниже базовой ставки, что делает эти продукты более привлекательными для заёмщиков. При этом рыночные ипотечные программы остаются менее доступными для населения, особенно с учётом высоких процентных ставок и ужесточения регуляторных ограничений, таких как коэффициент долговой нагрузки.

В целом, государственные программы выступают ключевым драйвером роста рынка жилищного строительства. Они не только стимулируют спрос на жилье, но и поддерживают финансовую устойчивость строительного сектора, компенсируя снижение покупательной способности населения в условиях ограниченного доступа к рыночным ипотечным программам.

Источник: данные НБРК, расчёты THE TENGE

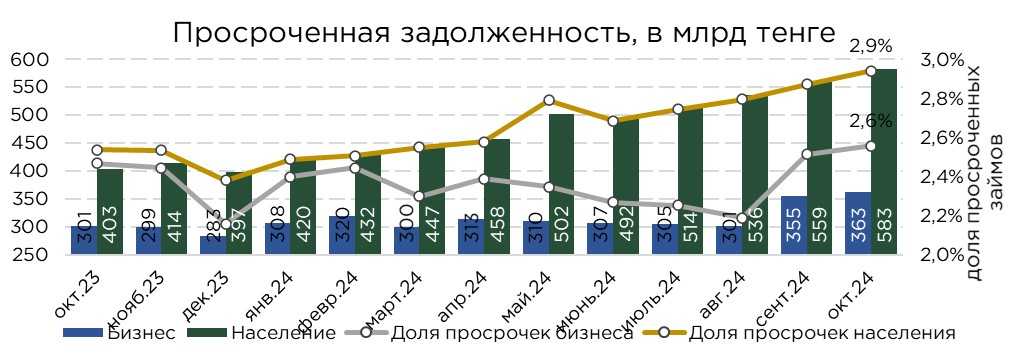

Качество кредитного портфеля демонстрирует относительную стабильность, но с незначительными признаками ухудшения. По итогам октября доля просроченных займов составила 2,9%, что соответствует уровню предыдущего месяца, однако объём проблемных кредитов увеличился на ₸23,3 млрд, достигнув ₸582,8 млрд. В результате наблюдается снижение качества портфеля на 0,1 п.п.

Рост объёма проблемных кредитов во многом связан с изменениями в кредитной политике ряда банков, которые в рамках своих стратегий по расширению клиентской базы и увеличению объёмов выдач смягчили требования к заёмщикам. В частности, на это указывает существенное увеличение проблемных активов в предыдущие месяцы. Тем не менее, к октябрю темпы прироста проблемных кредитов начали демонстрировать признаки стабилизации, что свидетельствует о постепенной адаптации рынка к новым условиям.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В октябре объём выдачи розничных кредитов достиг ₸1,6 трлн, что на 0,6% превышает показатель предыдущего месяца. Основной вклад в прирост обеспечили потребительские кредиты, на долю которых пришлось 84% общего объёма выдачи, или ₸1,3 трлн, что на 9,8% больше, чем в сентябре. Ипотечные кредиты составили 15% от общего объёма выдачи, достигнув ₸230,0 млрд.

Рост выдачи потребительских кредитов в октябре сопоставим с периодами проведения активных маркетинговых акций банков. Однако, более сдержанный прирост общего кредитного портфеля свидетельствует о значительных объёмах погашений и списаний кредитов. Это может указывать на усилия банков по активному управлению качеством портфеля и оптимизации кредитной политики для минимизации рисков.

В ипотечном сегменте октябрь стал вторым по объёмам выдачи в 2024 году, уступая лишь августу, когда наблюдался рекордный прирост на фоне информации о возможном ужесточении или отмены механизма снятия средств с ЕНПФ.

Цикличность государственных программ оказывает значительное влияние на общую динамику ипотечного кредитования. Периоды активного субсидирования стимулируют резкий рост объёмов выдачи, так как население стремится воспользоваться временно доступными льготными условиями. Однако завершение этапов финансирования или исчерпание бюджетных лимитов на субсидии ведёт к замедлению активности, что сказывается на темпах роста ипотечного сегмента.

Источник: данные НБРК, расчёты THE TENGE

Объёмы досрочных погашений и списаний по розничным кредитам в октябре составили ₸1,2 трлн, что привело к сокращению среднего срока оборачиваемости розничного кредитного портфеля до 16,2 месяцев. При этом потребительские кредиты имеют наиболее короткий срок оборачиваемости — 12,3 месяца, тогда как для ипотечных кредитов этот показатель достигает 48,9 месяцев.

UTC+00