КРЕДИТОВАНИЕ БИЗНЕСА: ПОРТФЕЛЬ СОКРАТИЛСЯ НА 380 МЛРД ТЕНГЕ

Сокращение выдачи, рост проблемных кредитов и ужесточение условий финансирования.

По итогам января 2025 года объём корпоративного кредитного портфеля сократился на 2,5% (-₸380,1 млрд), достигнув уровня ₸14,9 трлн. Основной причиной снижения традиционно является сезонное ослабление спроса на заёмное финансирование в начале года. В условиях высокой оборачиваемости корпоративных кредитов, снижение объёмов нового кредитования на фоне стабильных темпов погашений и списаний приводит к сжатию кредитного портфеля.

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

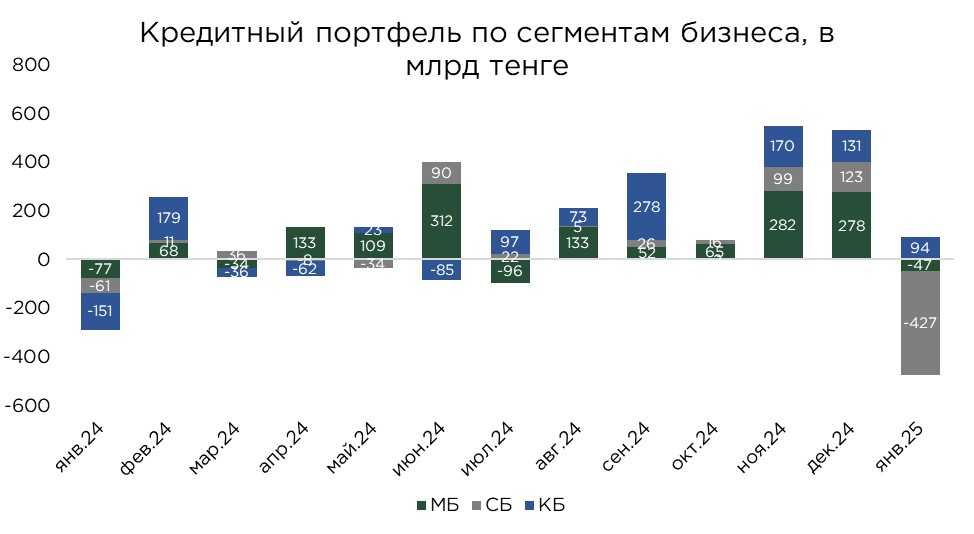

- малый бизнес – ₸7,1 трлн (-0,7% м/м)), доля в портфеле корпоративных кредитов – 48%;

- средний бизнес – ₸1,8 трлн (-19,6% м/м), доля в портфеле корпоративных кредитов – 12%;

- крупный бизнес – ₸6,0 трлн (+1,6% м/м) доля в портфеле корпоративных кредитов – 40%.

Наибольшее сокращение зафиксировано в сегменте среднего бизнеса – объём кредитного портфеля сократился на ₸427,4 млрд. Также отмечено снижение кредитования малого бизнеса на ₸47,0 млрд. В то же время наблюдался прирост портфеля крупного бизнеса (+₸94,3 млрд), что несколько нивелировало общее сокращение кредитного портфеля. При этом малый бизнес продолжает занимать ключевую долю в структуре корпоративного кредитования, составляя почти половину общего объёма.

Действующая высокая базовая ставка ограничивает возможности расширения кредитного портфеля. Средний и крупный бизнес, обладая доступом к альтернативным источникам финансирования, демонстрируют осторожный подход к привлечению заёмных средств. В отличие от них, малый бизнес, обладая ограниченным собственным капиталом, вынужден прибегать к заёмному финансированию для расширения деятельности. В этой связи большинство банков второго уровня рассматривают данный сегмент как точку роста кредитного портфеля. Однако при этом сохраняются высокие риски, присущие кредитованию субъектов малого бизнеса.

Источник: данные НБРК, расчёты THE TENGE

По целям кредитования основная часть корпоративных займов традиционно направляется на пополнение оборотного капитала. В январе объём кредитов на эти цели сократился на 4,8%, что соответствует сезонным колебаниям, составив ₸5,0 трлн. Такое снижение обусловлено временным замедлением деловой активности и более консервативным управлением ликвидностью со стороны бизнеса.

Тенденция снижения инвестиционной активности также отразилась на динамике кредитования долгосрочных проектов. Объём займов на приобретение основных средств сократился на 0,6%, а кредиты на новое строительство и реконструкцию – на 1,1%. В целом, инвестиционные кредиты в значительной степени зависят от государственных программ льготного финансирования. Это обусловлено тем, что предприятия предпочитают привлекать долгосрочные заёмные средства по субсидированным ставкам, а доступность таких программ определяется бюджетными возможностями и приоритетами государственной поддержки бизнеса.

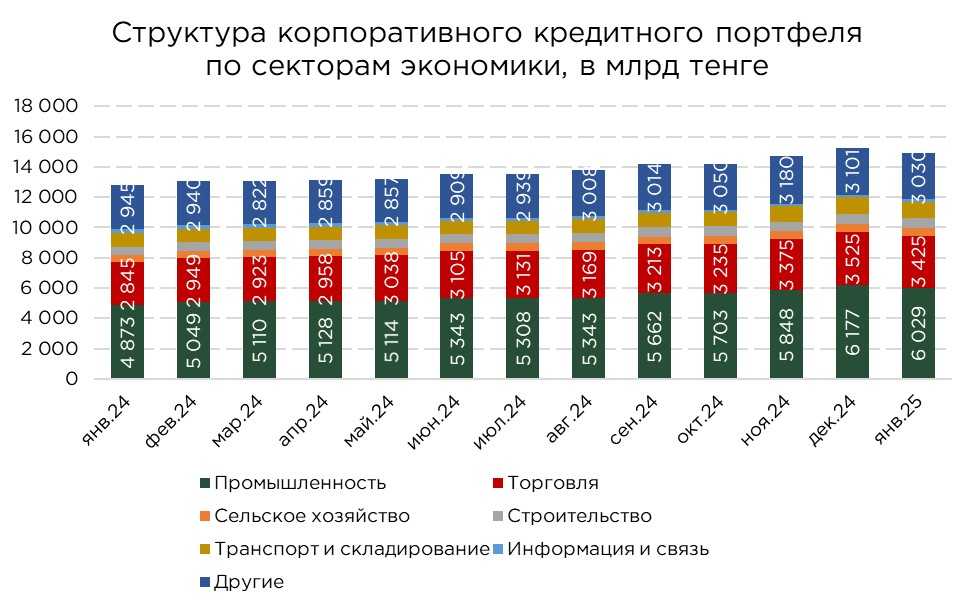

В отраслевом разрезе кредитный портфель продемонстрировал снижение в большинстве секторов экономики. Наиболее значительное сокращение зафиксировано в промышленности, где объём кредитования уменьшился на ₸147,9 млрд. Существенное снижение также отмечено в торговле (-₸100,8 млрд). В строительном секторе кредитный портфель сократился на ₸53,5 млрд, в сельском хозяйстве снижение составило ₸15,7 млрд.

Источник: данные НБРК, расчёты THE TENGE

Единственным сектором, продемонстрировавшим прирост кредитного портфеля, стал транспорт и складирование, где зафиксировано увеличение на ₸17,8 млрд. В целом, данный сегмент рассматривается как один из ключевых драйверов экономического роста, поскольку расширение логистической инфраструктуры и увеличение объёмов перевозок требуют значительных капитальных вложений. С учётом высокой капиталоемкости отрасли и устойчивого спроса на транспортные и складские услуги можно ожидать дальнейшего увеличения объёмов кредитования данного сектора.

Источник: данные НБРК, расчёты THE TENGE

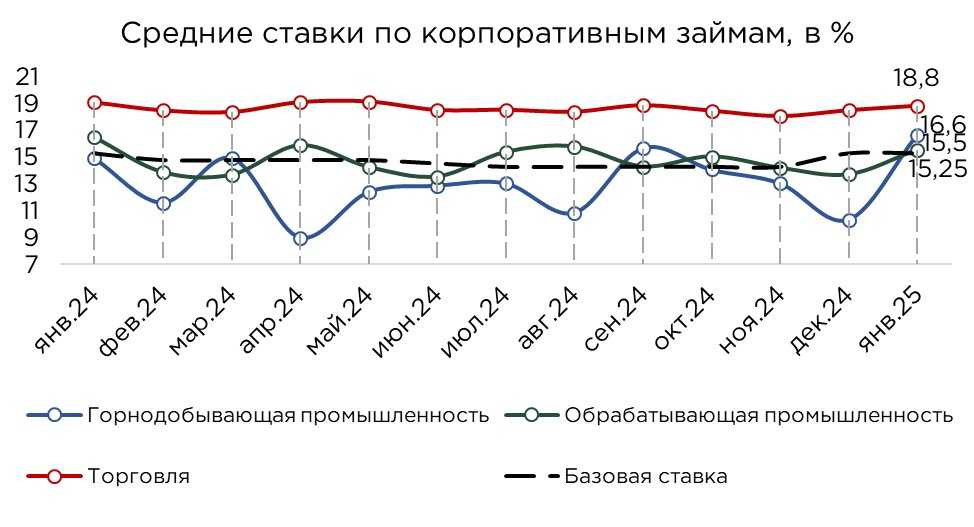

Отмечается ухудшение ценовых условий для бизнеса на рынке кредитования. В январе средневзвешенная ставка по корпоративным кредитам выросла на 1,6 п.п., что в значительной степени обусловлено увеличением доли рыночных займов на фоне сокращения объёмов кредитования по государственным программам. В условиях повышения базовой ставки до 16,5% в последующие месяцы сохраняется высокая вероятность дальнейшего роста стоимости заёмных средств для предприятий.

Это объясняется тем, что изменение базовой ставки оказывает ограниченное влияние на ставки розничного кредитования, но при этом существенно отражается на корпоративном сегменте, что неизбежно повышает стоимость привлечения ресурсов для бизнеса. В результате предприятия столкнутся с удорожанием кредитного финансирования, что, вероятно, приведёт к сдерживанию темпов роста их долговой нагрузки и ограничению возможностей для расширения кредитного портфеля. Тем не менее, государственные меры поддержки в виде субсидирования процентных ставок частично компенсируют данный эффект, сохраняя доступность финансирования для приоритетных отраслей.

В Казахстане сложилась модель, при которой государство фактически выполняет роль ключевого источника финансирования экономики, используя бюджетные механизмы и долговые инструменты. Расширение государственных расходов обеспечивается за счёт внутреннего долга, основными держателями которого выступают коммерческие банки. В результате банковский сектор, вместо активного кредитования частного бизнеса, предпочитает размещать ликвидность в государственных ценных бумагах, что ведёт к своеобразному замещению корпоративного кредитования.

Впоследствии государство перераспределяет привлечённые средства через льготные программы финансирования, в рамках которых банки выступают не столько самостоятельными кредиторами, сколько агентами государства. Такая модель обеспечивает банкам двойную выгоду: с одной стороны, они получают стабильный доход от вложений в государственные облигации, а с другой — извлекают прибыль за счет субсидируемых кредитных программ. Однако при этом сокращается доля рыночного корпоративного кредитования, что снижает стимулирующую роль банков в развитии частного сектора и может ограничивать предпринимательскую активность в долгосрочной перспективе.

Источник: данные НБРК, расчёты THE TENGE

В январе мы наблюдаем значительное ухудшение качества кредитного портфеля. Объём проблемных кредитов увеличился на 23,9%, достигнув ₸385,9 млрд, что привело к росту их доли до 2,6% по сравнению с 2,0% в декабре 2024 года.

Особенно тревожная ситуация наблюдается в строительном секторе. Здесь объём проблемных кредитов вырос в 2,7 раза, а их доля достигла 11,3% – самого высокого показателя среди всех секторов. Учитывая важность сектора строительства для экономики, накопление проблемных кредитов в данной отрасли может привести к задержкам в реализации проектов, нарушению графиков сдачи объектов и невыполнению обязательств перед инвесторами и участниками долевого строительства. В этой связи крайне важно проводить постоянный мониторинг ситуации и при отсутствии улучшения оперативно вводить корректирующие меры.

Аналогичные тенденции ухудшения качества портфеля наблюдаются и в других секторах: в промышленности прирост доли проблемных кредитов составил 1,2 п.п., в торговле – 0,6 п.п., а в секторе информации и связи – 0,1 п.п. Напротив, сектор транспорта и складирования демонстрирует позитивную динамику: сокращение объёмов просроченной задолженности в сочетании с ростом кредитного портфеля позволило улучшить его качество на 0,7 п.п. за последний месяц.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

За январь зафиксировано резкое сокращение объёма выдачи кредитов – снижение составило 52,5% по сравнению с декабрём, и суммарный объём достиг отметки в ₸1,1 трлн.

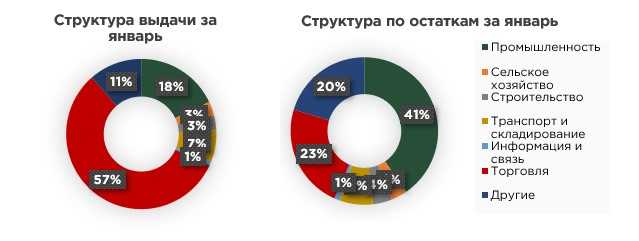

Основное направление выдачи средств остается ориентированным на поддержку малого и крупного бизнеса, чему способствуют объёмы кредитования в размере ₸486,6 млрд и ₸456,5 млрд соответственно. При этом сектор торговли продолжает доминировать в корпоративном кредитовании, занимая 57% от общего объёма, а промышленность – 18%.

Сокращение выдачи новых займов наблюдается практически во всех секторах экономики. Наиболее выраженные падения отмечены в промышленности (-72,4%), строительстве (-70,1%) и секторе информации и связи (-74,4%).

С точки зрения целевого назначения средств, традиционно приоритет отдан пополнению оборотного капитала, на что было направлено ₸670,8 млрд. Остальные направления распределения включают финансирование на приобретение основных средств (₸15,6 млрд) и поддержание проектов нового строительства и реконструкции (₸5,4 млрд).

Источник: данные НБРК, расчёты THE TENGE

За январь средний срок кредитования составил 10,2 месяца, что отражает общую тенденцию предоставления кредитов бизнесу на более короткие сроки по сравнению с кредитами населению. Такой подход обусловлен преимущественной выдачей кредитов на пополнение оборотных средств, срок оборачиваемости которых в среднем составляет 5,4 месяца. Благодаря оперативности одобрения и гибким условиям, эти займы часто предоставляются с минимальными требованиями к обеспечению или даже без залога, что делает их доступными для широкого круга заёмщиков.

В то же время кредиты, направленные на финансирование приобретения основных средств, характеризуются более длительным периодом оборачиваемости – 36,6 месяцев, а займы для нового строительства и реконструкции – 33,1 месяц. Такая специфика отражает консервативную стратегию банков, нацеленную на минимизацию рисков за счёт установления сжатых горизонтов кредитования для капиталоемких проектов. Однако ограниченная длительность заёмного финансирования может сдерживать инвестиционную активность бизнеса, затрудняя реализацию долгосрочных проектов и снижая возможности для стратегического развития.

UTC+00