КОРПОРАТИВНЫЕ НАЛОГИ, КРЕДИТОВАНИЕ И ЭКОНОМИЧЕСКОЕ НЕРАВЕНСТВО

Исследователи ответили на фундаментальный вопрос распределения

Изображение: cepr.org

Растёт консенсус в отношении того, что снижение ставок корпоративного налога способствует росту экономического неравенства, наблюдаемого во многих западных экономиках. Однако о роли кредита в этих отношениях известно гораздо меньше. В авторской колонке Мантос Делис, Эмилиос Галариотис, Мария Иосифиди и Стивен Онгена очертили кредитный канал, посредством которого политика корпоративного налогообложения существенно влияет на неравенство в доходах и богатстве. Ключевой вывод заключается в том, что снижение ставок корпоративного налога способствует увеличению кредитных потоков в сторону относительно богатых, несмотря на умеренное увеличение вероятности получения кредитов бедными.

Существующая литература представляет собой танго для двоих: либо корпоративные налоги, либо кредиты влияют на экономическое неравенство. Экономисты склонны соглашаться с тем, что корпоративное налогообложение является прогрессивным, а снижение налогов, вызванное конкуренцией за последние 30 лет, в значительной степени способствовало росту неравенства в доходах и богатстве. Ключевой механизм заключается в том, что богатые активами переносят доход от труда к капиталу, в то время как связанное с этим увеличение инвестиций в основном приносит выгоду крупным фирмам (на маргинальном уровне).

Как ставки корпоративного налога влияют на неравенство через кредитный канал

В недавней статье авторы утверждают, что остаётся фундаментальный вопрос распределения: какие фирмы/владельцы бизнеса получают выгоду и в каких пропорциях от потенциального расширения кредита после снижения ставки корпоративного налога? Если банки смягчат свои стандарты кредитования и преимущественно расширят кредитование фирм, ранее испытывающих кредитные ограничения, либо если они предложат значительно более низкие ставки по кредитам владельцам бизнеса с низкими доходами. В таком случае неравенство уменьшится за счёт предельного увеличения доходов и богатства владельцев бизнеса, ранее испытывавших кредитные трудности. Этот предельный эффект согласуется с имеющимися в литературе данными о негативном влиянии кредитной экспансии на совокупные показатели неравенства.

Данная линия теоретического рассмотрения может быть неполной, если изменения в кредитном предложении происходят преимущественно за счёт снижения стоимости кредита или увеличения суммы кредита для относительно богатых или существующих заёмщиков. Например, банки могут использовать большую часть увеличения кредитного предложения, вызванного налогово-бюджетной политикой, для финансирования относительно богатых заёмщиков; или расширить кредитование бедных владельцев бизнеса, но с более высокой разницей в кредитных спредах, предоставляемых бедным по сравнению с богатыми. В этих случаях доходы, создаваемые бизнесом, вероятно, принесут прибыль богатым владельцам бизнеса, а это означает, что неравенство в доходах и богатстве может увеличиться (большая часть предельной выгоды не пойдёт на кредит ограниченным/относительно бедным).

Эмпирический анализ и выводы

Чтобы ответить на исследовательский вопрос, авторы используют уникальную выборку повторных кредитных заявок малых фирм с мажоритарными собственниками, обратившихся за кредитом в один из системных западноевропейских банков в период с 2002 по 2009 год. Среди нескольких характеристик заявителей и фирм отмечается кредитный балл, присваиваемый банком фирмам, который включает в себя все твёрдые (цифры) и мягкие (текст) данные, связанные с принятием банком кредитного решения. Кроме того, в середине 2000-х годов в стране банка произошло значительное снижение ставки корпоративного налога, в то время как в других близлежащих странах, в которые выбранный банк также направляет кредиты, этого не произошло. При таком раскладе хорошо выделяются группы фирм, подвергающихся восстановлению, и контрольные группы, для которых кредитный балл также создаёт резкий разрыв в решении о выдаче кредита.

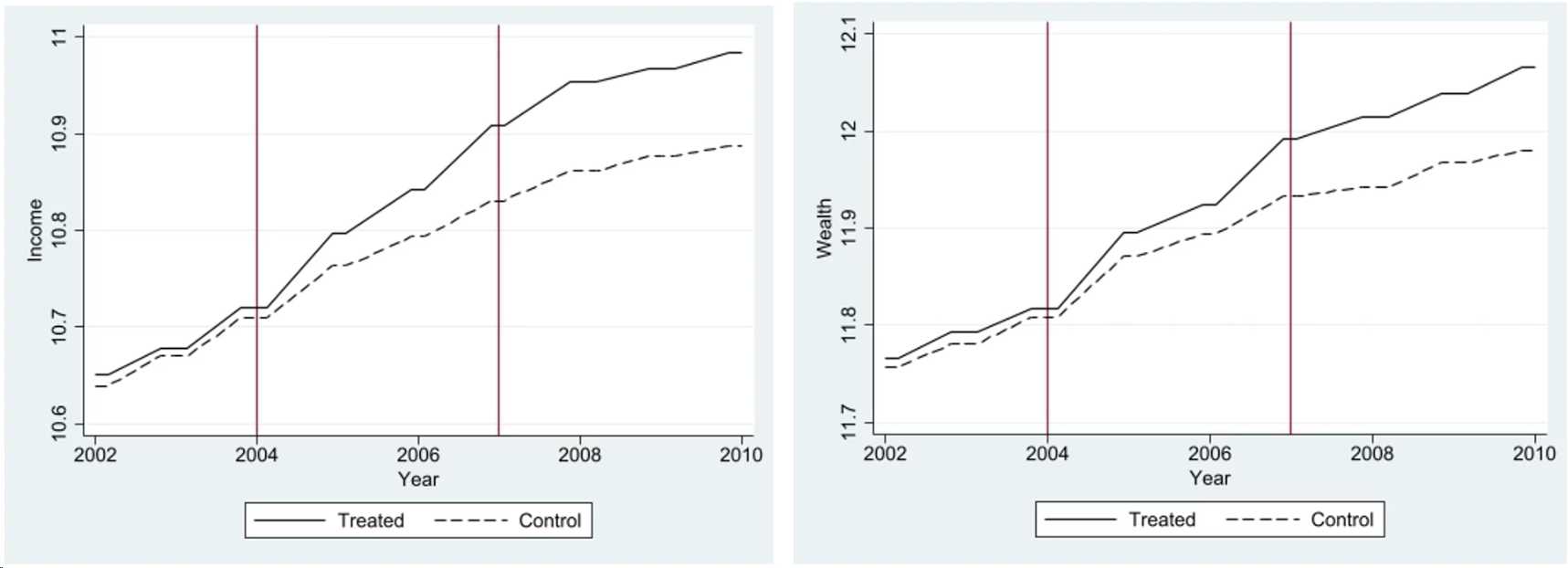

На рисунке 1 показана эволюция доходов и благосостояния в обработанной и контрольной группах. Вертикальные линии обозначают начало (с 2005 г. и далее) и конец (с 2008 г.) периода, в течение которого ставка корпоративного налога снижалась. Цифры отражают параллельные тенденции между обработанной и контрольной группами до 2004 года. Параллельные тенденции прекращаются с 2005 года и примерно восстанавливаются с 2008 года. Разница между доходом и благосостоянием пролеченных групп после лечения составляет более 12%.

Рисунок 1. Динамика доходов и благосостояния групп, получавших лечение, и контрольной группы

Формальный эмпирический анализ контролирует кредитный рейтинг и исследует несколько переменных результата, чтобы установить роль кредитного канала в приведённых выше размышлениях. Сначала было обнаружено, что после снижения ставки корпоративного налога у относительно бедных людей, получающих кредиты, на 4,6% больше шансов получить кредит. Таким образом, эти заявители менее ограничены в кредитовании после снижения налогов.

Однако владельцы бизнеса с относительно богатым статусом получают значительно более крупные кредиты (примерно на 7,2% больше) с более низкими спредами (примерно на 7,7% ниже). Более крупные и конкурентоспособные по цене кредиты способствуют значительно большему увеличению доходов и благосостояния богатых владельцев бизнеса через три или пять лет после выдачи кредита. В частности, было обнаружено, что доход относительно богатых соискателей кредита, получающих займ, через три года после подачи заявки увеличивается на 7,3%. Также авторы обнаружили больший рост благосостояния богатых соискателей кредита, получающих лечение, по сравнению с бедными заявителями и заявителями, не получающими лечения. Наконец, исследование показывает, что почти половина разницы в влиянии налоговой ставки на будущие доходы и благосостояние богатых и бедных претендентов на получение кредита обусловлена более высокими суммами кредитов для богатых претендентов и/или уменьшением кредитного спреда.

Чтобы прояснить, почему авторы называют данный анализ доказательством неравенства, исследователи приводят следующий пример, рассчитывая средние доходы «интересных групп» претендентов на получение кредита (таблица 1). Группа А представляет собой средний текущий (до изменения налога) и будущий (после изменения налога) доход нелеченых бедных заявителей (нижний 25-й центиль распределения доходов), которым было отказано в кредите (отклонённая заявка на получение кредита). Изменение дохода для этой группы составляет всего 1,3% через три года после подачи заявки на кредит. В группу B входят бедные заявители, получившие кредит, у которых наблюдается увеличение дохода на значительное 10,1%. Переходя к богатым заявителям (верхний 25-й центиль распределения доходов), которым был предоставлен кредит (как это обычно бывает), мы наблюдаем, что те, кто не пострадал от снижения налогов (группа C), видят увеличение своих доходов на 12,5%, а лечившиеся — (группа D) увеличение на 17,7%. Очевидно, что для группы D наблюдается рост среднего дохода на 7,6% выше, чем для группы B.

Таблица 1

Последствия для политики

Результаты подтверждают кредитный канал неравенства, который возникает в результате снижения ставки корпоративного налога. Несмотря на то, что снижение корпоративных налогов увеличивает вероятность выдачи кредитов относительно бедным владельцам бизнеса, ставки кредитования (суммы кредитов) для относительно богатых значительно меньше (больше). Следовательно, будущие доходы и богатство относительно богатых людей растут быстрее, чем эквивалентных доходов относительно бедных, тем самым увеличивая экономическое неравенство.

Поскольку аналогичные каналы кредитования были выявлены в связи между денежно-кредитной политикой и неравенством, исследование дополняет призывы к строгой оценке экономической политики с учётом доступности кредитов для бедных. Учитывая, что оптимальный кредитный риск банковской системы может быть превышен кредитной экспансией для очень рискованных проектов, авторы предлагают, чтобы бюджетно-налоговая политика пересмотрела возможность предоставления кредитов владельцам бизнеса с кредитными ограничениями и инвестиционными идеями с положительной чистой приведённой стоимостью. Такие институты, как Европейский инвестиционный банк, играют ключевую роль в распространении подобной политики.

UTC+00