АПРЕЛЬСКИЙ ПРИРОСТ: КРЕДИТОВАНИЕ РАСТЁТ, НО ДОСТУПНОСТЬ – СНИЖАЕТСЯ

Корпоративные инвестиции и субсидированные ипотеки подталкивают рынок вверх на фоне удорожания заимствований.

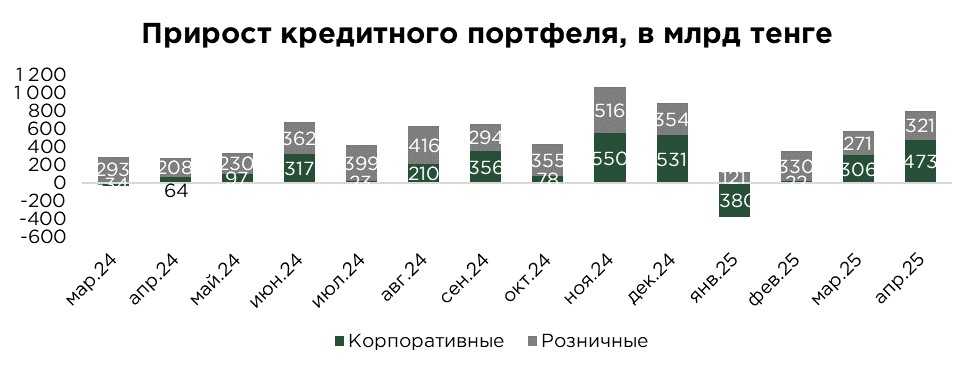

В апреле наблюдалось ускорение темпов прироста кредитного портфеля, который увеличился на 2,2% (в сравнении с 1,6% в марте), что в абсолютном выражении составило ₸794,5 млрд. Совокупный объём портфеля достиг ₸37,4 трлн.

Основной вклад в прирост внёс сегмент корпоративного кредитования — на него пришлось порядка 60% общего увеличения. Рост корпоративных займов во многом обусловлен началом сезона обновления основных фондов, в рамках которого компании активизируют инвестиционную деятельность, что традиционно сопровождается повышенным спросом на кредиты для финансирования капитальных вложений. Таким образом, кредитный портфель бизнеса вырос на 3,1% или на ₸473,3 млрд, составив ₸15,7 трлн.

Источник: данные НБРК

Розничный кредитный портфель в апреле увеличился на 1,5%, или на ₸321,2 млрд, продолжив демонстрировать устойчивую динамику расширения. Основным драйвером роста по-прежнему выступают необеспеченные потребительские займы, сохраняющие высокую привлекательность для домохозяйств на фоне стабилизации доходов населения. Вместе с тем, наблюдается умеренное ускорение в сегменте ипотечного кредитования, что может отражать отложенный спрос на жильё, в том числе в рамках действующих программ государственной поддержки.

В целом, несмотря на сохраняющийся жёсткий характер денежно-кредитной политики, рост розничного портфеля остаётся относительно высоким.

Источник: данные НБРК

В апреле условия кредитования демонстрировали умеренное ухудшение: средневзвешенная ставка по новым займам выросла на 0,1 процентного пункта. Удорожание затронуло как сегмент корпоративного кредитования, где средняя ставка увеличилась на 0,1 п.п., так и розничное кредитование, где прирост составил 0,2 п.п.

Однако текущее повышение ставок могло быть более выраженным, если бы не масштабное присутствие программ государственной поддержки, предусматривающих субсидирование процентных ставок. Особенно в рамках займов, выданных металлургии, которые несколько месяцев подряд демонстрируют значительное увеличение по ставкам значительно ниже рыночных.

Особое внимание заслуживает ситуация на ипотечном рынке. Несмотря на общий тренд удорожания заимствований, средние ставки по ипотечным кредитам снизились на 0,5 п.п., преимущественно за счёт расширения объёмов кредитования в рамках льготных программ.

Активный спрос в рамках льготных ипотечных программ оказывает давление на цены на жильё, стимулируя их рост. В результате формируется парадоксальная ситуация: с одной стороны, субсидируемые программы создают видимую доступность ипотеки для ограниченной группы заёмщиков, с другой — они способствуют дальнейшему росту цен на недвижимость, делая жильё ещё менее доступным для остальной части населения. Таким образом, текущая структура ипотечного рынка усиливает дисбаланс между спросом и предложением.

Источник: данные НБРК

UTC+00