КОРПОРАТИВНОЕ КРЕДИТОВАНИЕ: РОСТ НА ФОНЕ ВЫСОКОЙ СТАВКИ И ФИСКАЛЬНОГО СТИМУЛИРОВАНИЯ

Несмотря на удорожание заимствований, бизнес активизировал привлечение кредитов — рост обеспечен за счёт льготных программ и краткосрочного спроса на оборотный капитал.

В апреле наблюдалось заметное ускорение темпов роста корпоративного кредитования: объём ссудного портфеля бизнеса увеличился на ₸473,3 млрд, или 3,1% за месяц. Подобная динамика выглядит особенно значимой на фоне сохраняющейся высокой базовой ставки, которая и должна оказывать сдерживающее влияние на кредитный спрос.

Основным драйвером роста, по всей видимости, стало сезонное обновление производственных активов и связанное с ним увеличение инвестиций в основной капитал. Существенную роль в наращивании корпоративного кредитования продолжают играть государственные программы субсидирования, предоставляющие бизнесу доступ к финансированию на льготных условиях. В условиях ограниченной доступности рыночных заимствований именно субсидированные кредиты становятся ключевым каналом поддержки инвестиционной активности, особенно в капиталоёмких отраслях.

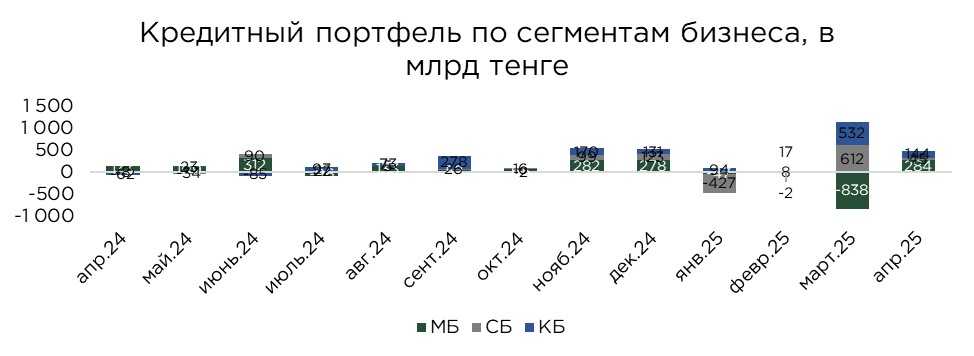

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸6,6 трлн (+4,5% м/м), доля в портфеле корпоративных кредитов – 42%;

- средний бизнес – ₸2,4 трлн (+1,9% м/м), доля в портфеле корпоративных кредитов – 15%;

- крупный бизнес – ₸6,7 трлн (+2,2% м/м) доля в портфеле корпоративных кредитов – 43%.

Сегмент малого бизнеса в апреле продемонстрировал наиболее высокий темп прироста – увеличение кредитов на ₸284,2 млрд, или 4,5% за месяц. Однако, несмотря на уверенное восстановление, объём задолженности в этом сегменте по-прежнему не достиг уровня, зафиксированного до мартовского снижения. Примечательно, что существенный вклад в прирост обеспечил сектор связи, где кредитование выросло на внушительные 25,6%.

Средний бизнес показал более умеренную динамику: объём выданных кредитов увеличился на ₸44,9 млрд или 1,9%. В то же время кредитный портфель крупного бизнеса вырос на ₸144,2 млрд, что соответствует темпу прироста 2,2% за месяц.

В целом, сдержанные темпы роста в сегментах среднего и крупного бизнеса обусловлены воздействием высокой базовой ставки, которая ограничивает привлекательность заёмного финансирования. В условиях высокой стоимости заимствований многие компании, особенно устойчивые по балансу, предпочитают покрывать инвестиционные расходы за счёт собственных средств.

Источник: данные НБРК, расчёты THE TENGE

По целевому назначению основная часть корпоративных кредитов традиционно направляется на пополнение оборотных средств — в апреле этот сегмент вырос на ₸204,2 млрд или 3,9%. Это подтверждает преобладание краткосрочной модели заимствования, ориентированной на поддержание текущей операционной деятельности бизнеса. Объём кредитов, направленных на приобретение основных средств, увеличился на 2,6%, а на финансирование нового строительства и реконструкции — на 2,7%.

Структура целей заимствований отражает характерную черту текущего кредитного цикла: бизнес предпочитает покрывать краткосрочные потребности, тогда как инвестиционные проекты, требующие долгосрочного финансирования, реализуются значительно реже. Это во многом связано с макроэкономической средой, характеризующейся хронически высокой инфляцией, жёсткими условиями монетарной политики и сохраняющейся неопределённостью в отношении регуляторных и рыночных перспектив.

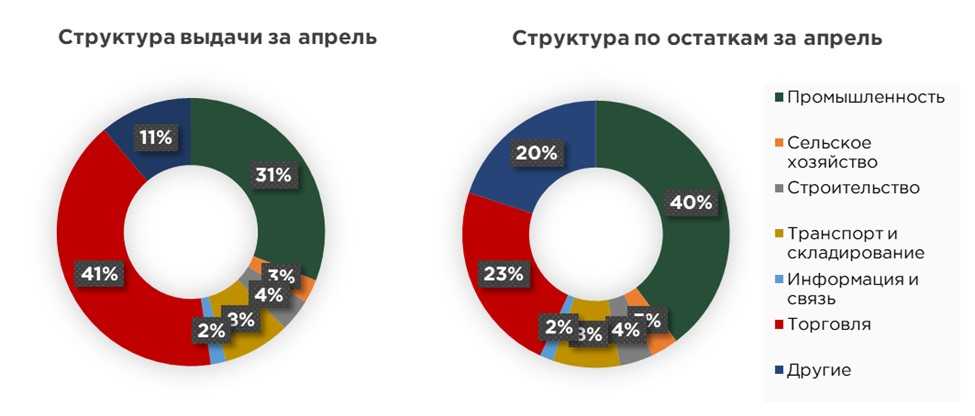

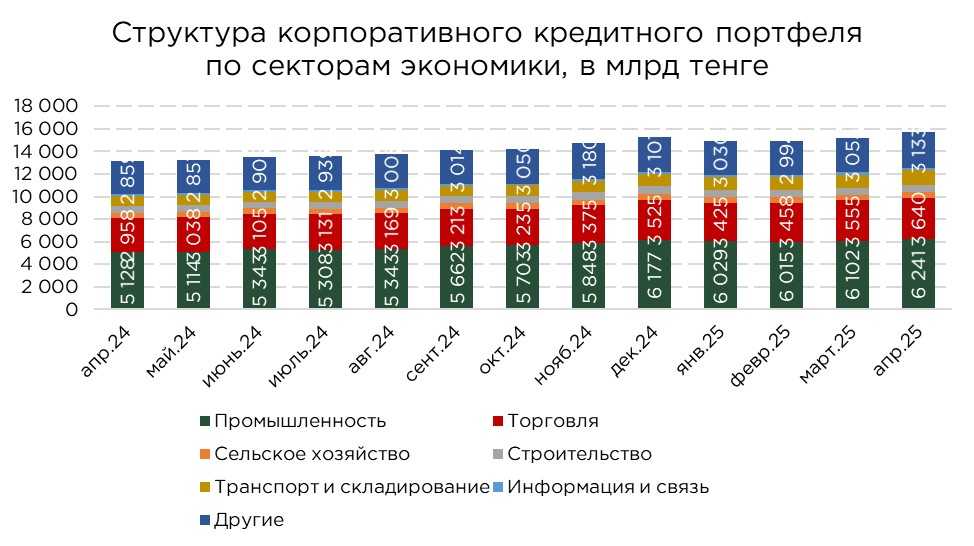

В отраслевом разрезе наибольший прирост корпоративного портфеля зафиксирован в промышленности (+₸138,8 млрд), а также в транспортно-логистическом секторе (+₸105,9 млрд) и в торговле (+₸85,5 млрд).

Источник: данные НБРК, расчёты THE TENGE

В промышленном секторе основной прирост кредитного портфеля традиционно обеспечен обрабатывающей промышленностью, где совокупный объём заимствований увеличился на ₸107,3 млрд за месяц.

Внутри обрабатывающей промышленности наибольший вклад в рост обеспечили три ключевых направления. На первом месте — производство автотранспортных средств, объём кредитования которого вырос на ₸28,2 млрд. Металлургическая промышленность также продемонстрировала высокий уровень заимствований (+₸27,0 млрд). Третьим драйвером выступило производство машин и оборудования, где прирост составил ₸27,1 млрд — сектор, традиционно чувствительный к инвестиционной активности и модернизационным программам.

В остальных отраслях промышленности и в смежных секторах экономики наблюдался сдержанный прирост кредитных портфелей.

Источник: данные НБРК, расчёты THE TENGE

В апреле средневзвешенные ставки по корпоративным займам увеличились на 0,1 п.п., составив 18,8% годовых. Однако данная динамика оказалась неравномерной по секторам: в ряде отраслей отмечено заметное снижение стоимости заимствований, в то время как в других сегментах ставки продолжили рост.

В промышленности, несмотря на общий тренд повышения, средние ставки снизились на 0,4 п.п. Наиболее выраженное удешевление зафиксировано в горнодобывающем секторе -1,8 п.п., а также в обрабатывающей промышленности -0,3 п.п. Внутри обрабатывающего сектора наибольшее снижение ставок наблюдалось в производстве текстильных изделий и одежды (-7,3 п.п.), а также в производстве деревянных и пробковых изделий (-6,9 п.п.). Существенное удешевление кредитов также зафиксировано в сельском хозяйстве, где ставки упали сразу на 5,6 п.п.

Подобное снижение процентных ставок в базовых отраслях экономики происходит на фоне сохранения высоких значений базовой ставки, что указывает на рост доли кредитов, выдаваемых в рамках государственных программ поддержки. Льготное кредитование, в значительной мере субсидируемое государством, позволяет отдельным отраслям получать финансирование существенно ниже рыночного уровня, что временно снижает нагрузку на бизнес.

В то же время рост стоимости заимствований отмечен в таких секторах, как строительство (+1,1 п.п.), транспорт и складирование (+3,3 п.п.), информация и связь (+2,4 п.п.), а также торговля (+0,2 п.п.).

Снижение ставок в капиталоёмких и стратегически важных отраслях, таких как обрабатывающая и горнодобывающая промышленность, происходит исключительно за счёт административного ресурса. В условиях сохраняющейся высокой инфляции и жёсткой денежно-кредитной политики рынок самостоятельно не в состоянии обеспечить приемлемые условия финансирования — и именно поэтому государство предоставляет «точечные субсидии» через программы льготного кредитования.

Однако подобная практика имеет свою оборотную сторону. Постоянное расширение государственных расходов на субсидии и поддержку бизнеса в условиях структурного дефицита бюджета и ускоренной инфляции формирует порочный круг: рост фискальных вливаний подстёгивает инфляцию, вслед за которой повышается ключевая ставка, а вслед за ней — и рыночные условия заимствования. В результате для компенсации этого эффекта государство вновь вынуждено расширять льготные программы, тем самым нарушая рыночные механизмы ценообразования и искажая мотивацию участников рынка.

Источник: данные НБРК, расчёты THE TENGE

В апреле объём проблемных кредитов в корпоративном секторе продемонстрировал снижение на 2,0% или ₸7,5 млрд, что является позитивным сигналом в контексте общего роста кредитного портфеля. Наибольший вклад в сокращение просроченной задолженности внёс строительный сектор, где объём проблемных кредитов снизился сразу на 57,8%. В результате доля проблемных займов в строительстве сократилась более чем в два раза — с 9,5% до 4,5%. Подобная динамика, как правило, указывает либо на активную реструктуризацию проблемной задолженности, либо на списание неработающих активов с балансов банков.

Противоположная картина наблюдается в сельском хозяйстве, где объём проблемных кредитов практически удвоился (+97,9%). Такая волатильность может быть связана с сезонными колебаниями в обслуживании задолженности.

В остальных отраслях уровень проблемной задолженности изменился пропорционально росту общего кредитного портфеля, что позволило сохранить стабильную структуру качества активов.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

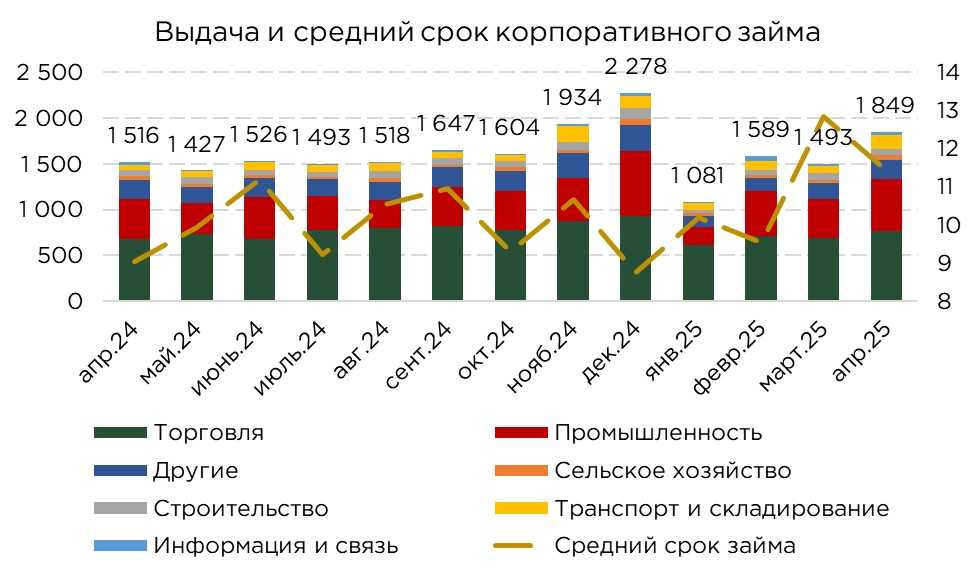

В апреле объём новых выдач по корпоративному кредитованию составил ₸1,8 трлн, что на 23,8% или ₸356,0 млрд выше уровня предыдущего месяца.

Наибольшая активность наблюдалась в сегментах малого и крупного бизнеса, где объём выдач увеличился на 26% и 27% соответственно.

Отметим, что удорожание кредитных ресурсов, наблюдавшееся во второй половине квартала, наряду с усиливающейся геополитической неопределённостью и инфляционным давлением, привело к пересмотру инвестиционных планов ряда предприятий. Многие компании предпочли приостановить реализацию долгосрочных проектов либо перенаправить финансирование на собственные средства, особенно в отраслях с высокой капиталоёмкостью.

По структуре целей кредитования наибольший прирост зафиксирован по займам на приобретение основных средств +59,0%. Выдачи на пополнение оборотного капитала выросли на 31,1%. В то же время объём кредитования, направленного на новое строительство и реконструкцию, снизился на 1,8%.

В отраслевом разрезе основным драйвером роста выступила промышленность (+34,6%), при этом прирост обеспечен как горнодобывающим сектором (+56,5%), так и обрабатывающей промышленностью (+34,9%).

Особо следует выделить отдельные подотрасли с экспоненциальным ростом выдач: машиностроение (+320,3%), производство кожаной продукции (+183,2%), производство деревянных и пробковых изделий (+117,1%) и текстильная промышленность (+100,6%).

Сильный рост кредитной активности также отмечен в транспортно-логистическом секторе (+98,7%), сфере информации и связи (+57,6%), а также в сельском хозяйстве (+51,4%).

Источник: данные НБРК, расчёты THE TENGE

На конец апреля средний расчётный срок корпоративных кредитов в Казахстане составил 11,4 месяца, что на 1,4 месяца меньше по сравнению с мартом. Для сравнения, в розничном сегменте средний срок займа составляет 16,1 месяцев, что указывает на более длинный горизонт обслуживания задолженности со стороны домохозяйств по сравнению с бизнесом.

Ключевым фактором сокращения средних сроков в корпоративном портфеле является высокая доля займов на пополнение оборотных средств, где средний срок составляет всего 5,3 месяца. Данная категория кредитов остаётся наиболее популярной среди предпринимателей ввиду оперативности получения, упрощённых процедур рассмотрения и зачастую менее жёстких требований к обеспечению. В ряде случаев подобные кредиты выдаются под существенно более высокие процентные ставки, но с минимальным залогом или вовсе без него, что делает их особенно востребованными в периоды высокой ключевой ставки и ограниченного доступа к длинным деньгам.

Для сравнения, средний срок кредитов, направленных на приобретение основных средств, составляет 45,8 месяцев, а на финансирование нового строительства и реконструкции — 48,9 месяцев.

Такая структура сроков отражает консервативную стратегию банков, ориентированную на минимизацию кредитных рисков за счёт сжатых горизонтов финансирования. При высокой неопределённости макроэкономической среды и волатильности процентных ставок банки предпочитают ограничивать длительность кредитов, избегая долгосрочных рисков, связанных с изменением стоимости ресурсов и снижением платёжеспособности заёмщиков.

В то же время укороченные сроки заёмного финансирования сдерживают инвестиционную активность реального сектора. Предприятия сталкиваются с трудностями в реализации капиталоёмких проектов, требующих более длинного инвестиционного цикла. Таким образом, текущая структура кредитного портфеля формирует «ловушку краткосрочности», в которой и банки, и бизнес фокусируются на оперативных задачах, отодвигая долгосрочное развитие на второй план.

UTC+00