РОЗНИЧНОЕ КРЕДИТОВАНИЕ УСКОРЯЕТСЯ

Рост кредитования населения ускорили переход KMF в банки и программа «Наурыз».

В августе розничный кредитный портфель продемонстрировал ощутимый прирост – на ₸715,8 млрд или 3,1%, что является одним из самых значительных месячных увеличений за последние годы. Для сравнения, подобные темпы роста ранее наблюдались преимущественно в периоды активных маркетинговых кампаний со стороны банков, когда происходило сезонное стимулирование спроса на потребительское и ипотечное кредитование. Однако нынешний всплеск имеет иную природу и отражает структурные сдвиги внутри финансового сектора.

Основной вклад в расширение розничного портфеля обеспечили ипотечные кредиты и категория «прочие займы», включающая кредиты наличными. Тем не менее, столь внушительная динамика в августе объясняется не органическим расширением спроса на кредиты, а институциональными изменениями на рынке. Ключевым фактором стал переход крупнейшей микрофинансовой организации KMF в статус коммерческого банка после получения банковской лицензии. В результате её кредитный портфель был официально включён в банковскую статистику, что вызвало разовый статистический скачок в отчётных данных по сектору.

Данная трансформация особенно ярко отразилась на сегменте «прочие кредиты физическим лицам», где за месяц зафиксирован прирост на ₸199,2 млрд.

По итогам августа объём розничного кредитного составил ₸23,7 трлн:

- Потребительские займы – ₸16,0 трлн (+2,8% м/м);

- Ипотека – ₸7,1 трлн (+0,0% м/м);

- Прочие – ₸587,05 млрд (+830,1% м/м).

Источник: данные НБРК, расчёты THE TENGE

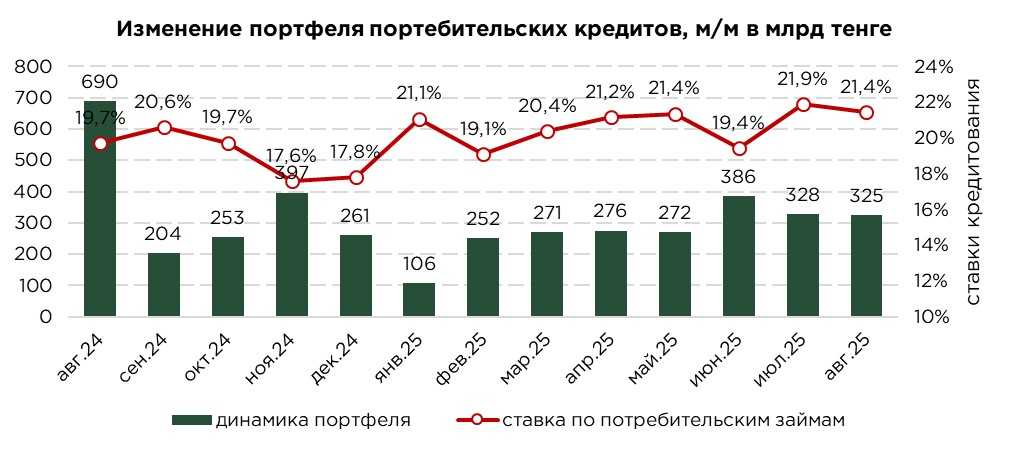

Потребительское кредитование в Казахстане продолжает демонстрировать устойчиво высокие темпы роста, увеличившись в августе на 2,1%. Отмечается сохранение высокого спроса на заёмные средства со стороны населения, несмотря на ужесточение регуляторных требований и постепенное повышение требований к капиталу со стороны регулятора. Особенно примечательно, что рост наблюдается вне сезонных пиков и без активных маркетинговых кампаний банков.

В текущих условиях кредитные организации стремятся максимизировать прибыльность розничного сегмента, который остаётся одним из наиболее маржинальных направлений бизнеса. Многие банки стремятся нарастить объёмы до начала очередного этапа ужесточения регулирования.

Отдельного внимания заслуживает сегмент автокредитования, который также демонстрирует заметный рост. Ключевым драйвером здесь стал запуск совместных программ между банками и автодилерами, предусматривающих льготные ставки и упрощённые процедуры одобрения. Эти программы активно продвигаются через субсидированные схемы и рассрочки, что делает покупку автомобиля доступнее для широкого круга заёмщиков. Кроме того, маркетинговая активность автосалонов и финансовых институтов стимулирует дополнительный спрос, особенно в условиях сохраняющихся инфляционных ожиданий, когда часть населения стремится вложить средства в материальные активы, включая автомобили.

Источник: данные НБРК, расчёты THE TENGE

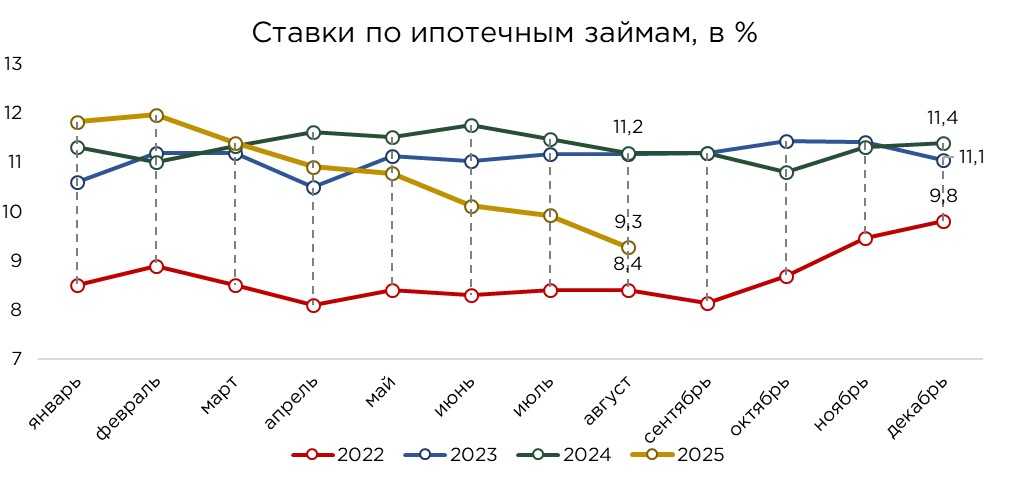

В августе ипотечный портфель банков Казахстана увеличился на 2,8%, достигнув ₸7,1 трлн, что стало наиболее значительным приростом с начала года. Ускорение роста сопровождалось снижением средней ставки по ипотеке до 9,3%, что ниже уровней, зафиксированных в 2023–2024 годах. Подобная динамика во многом отражает эффект реализации программы «Наурыз», в рамках которой весной наблюдался массовый сбор заявок на льготное ипотечное кредитование.

В то же время, на фоне ограниченного объёма льготных программ банковский сектор активизировал разработку собственных партнёрских ипотечных продуктов совместно с застройщиками и девелоперами. Однако потенциал таких программ сдерживается действием регуляторных ограничений, в частности решением снизить предельную ставку по ипотечным займам с 25% до 20%.

Фундаментальным ограничителем развития ипотечного рынка остаются высокая инфляция и, как следствие, высокая базовая ставка, которые поддерживают стоимость заимствований на повышенном уровне. В этих условиях реальные доходы населения не поспевают за ростом стоимости жилья и ставок, что снижает доступность ипотечного кредитования. Банки, стремясь минимизировать риски, усилили требования к заёмщикам, в том числе увеличили минимальный размер первоначального взноса. Как следствие, часть заёмщиков вынуждена оформлять потребительские кредиты для внесения первоначального взноса, тем самым повышая совокупную долговую нагрузку.

Источник: данные НБРК, расчёты THE TENGE

В августе объём просроченной задолженности в банковском секторе продолжил расти, увеличившись на ₸51,3 млрд или 5,6%. При этом, на фоне прироста розничного кредитного портфеля на 3,1%, совокупная доля проблемных кредитов достигла 4,1%, тогда как годом ранее этот показатель составлял лишь 1,3%.

Основным источником роста проблемных активов остаются потребительские кредиты, объём просрочки по которым за месяц увеличился на ₸36,7 млрд (+5,4%). Данный сегмент формирует более половины всех проблемных займов в банковской системе (52%). При этом доля неработающих кредитов в потребительском портфеле достигла 4,5%, что существенно выше прошлогоднего уровня (3,2%).

Помимо необеспеченных займов, ухудшение качества портфеля фиксируется и в автокредитовании. Высокие темпы роста этого сегмента, стимулируемые партнёрскими программами и субсидированными ставками, ведут к повышению риска неплатежей.

В то же время ипотечный портфель сохраняет относительно высокое качество, несмотря на общее ужесточение финансовых условий. Доля проблемных ипотечных кредитов стабильно колеблется в диапазоне 0,4–0,5%, что объясняется как наличием залогового обеспечения, так и структурой заёмщиков, среди которых преобладают клиенты с более устойчивыми доходами.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В августе объём новых розничных кредитов в Казахстане составил ₸1,8 трлн, что на 2,4% больше, чем в июле. Основная часть выдач пришлась на потребительские кредиты (81%), которые остаются ключевым драйвером роста розничного кредитного рынка. Несмотря на это, объём выдач потребительских кредитов по сравнению с предыдущим месяцем сократился на 3,3%, до ₸1,4 трлн.

Тем не менее, роль потребительского кредитования в поддержании экономической активности остаётся крайне значимой. Рост заёмных расходов населения оказывает мультипликативный эффект на экономику, стимулируя розничную торговлю, сферу услуг и смежные отрасли. В условиях сохраняющихся инфляционных ожиданий и замедления роста реальных доходов, именно доступ к кредитным ресурсам позволяет поддерживать внутренний спрос, что, в свою очередь, способствует росту деловой активности.

На фоне стабилизации потребительского сегмента, ипотечное кредитование также продемонстрировало существенное оживление. В августе объём новых ипотечных выдач увеличился на 33,8%, достигнув ₸332,9 млрд, что стало одним из самых высоких значений с начала года. Подобный всплеск объясняется реализацией льготных государственных программ.

В то же время ипотечный рынок остаётся крайне зависимым от господдержки и демонстрирует высокую цикличность. После завершения программ с льготным финансированием наблюдается закономерное снижение активности, поскольку рыночные ставки по-прежнему остаются высокими из-за дороговизны фондирования и жёстких монетарных условий.

Источник: данные НБРК, расчёты THE TENGE

UTC+00