СОМНИТЕЛЬНЫЕ КОРПОРАТИВНЫЕ ЗАЙМЫ СКОНЦЕНТРИРОВАНЫ В 3 КРУПНЫХ БАНКАХ

На 25% увеличились проблемные розничные кредиты

Изображение: Racool_studio/Freepik

Общее качество корпоративного портфеля банков в Казахстане улучшилось в 2023 году благодаря снижению доли как неработающих, так и сомнительных займов. При этом продолжает применяться практика предоставления займов с отсрочкой платежей, что повышает риски невозврата. Основной объём сомнительных корпоративных займов (73%) на конец года был сконцентрирован в 3 крупных банках. В свою очередь в розничном кредитовании наблюдается увеличение объёма проблемных займов и снижение уровня их провизирования. Потребительские беззалоговые займы стали основным драйвером роста розничного кредитного портфеля. Такие данные содержатся в отчёте Нацбанка о финансовой стабильности Казахстана.

Корпоративный портфель банков

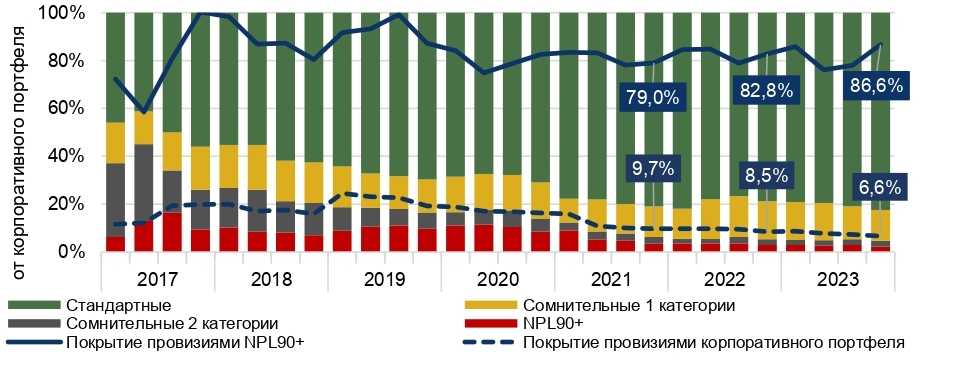

Качество корпоративного ссудного портфеля банков в 2023 году улучшилось за счёт снижения как сомнительных, так и неработающих займов. Снижение доли проблемных займов в корпоративном портфеле происходило в разрезе всех субъектов бизнеса, при этом качество портфеля МСБ оставалось наиболее низким. На этом фоне незначительно увеличился коэффициент провизирования проблемных займов корпоративного портфеля банковской системы.

Банки продолжают выдавать крупные займы узкому кругу заёмщиков с возможностью отсрочки платежей по основному долгу и вознаграждению на более поздний период. Концентрация долга у ограниченного числа корпоративных заёмщиков постепенно уменьшается, но всё ещё остаётся высокой (41%). Так, основной объём сомнительных займов в корпоративном портфеле (71%) концентрируется у крупнейших 25 заёмщиков на конец 2023 года.

Основной объём сомнительных займов (73%) на конец 2023 года концентрируется в 3 крупных банках, которые продолжают выдавать займы с нестандартными графиками погашения, в том числе с отсрочкой платежа по основному долгу на более поздний период, как с выплатой, так и без выплаты вознаграждения.

В отраслевом разрезе банки продолжают кредитовать преимущественно неторгуемый сектор экономики, где сосредоточен основной объём проблемных займов. Так, качество займов в сфере услуг, обрабатывающей промышленности, торговли, строительстве и недвижимости является наиболее низким. Кроме того, основная масса обанкротившихся предприятий (62%) концентрируется в отраслях строительства и недвижимости, торговли и в обрабатывающей промышленности.

В 2023 году в корпоративном портфеле банковского сектора объём проблемных займов, включающих неработающие (NPL90+) и сомнительные займы, заметно снизился. Доля неработающих займов по отчетности банков снизилась с 3,0% до 2,3%, достигнув своего минимума за последние 7 лет. Снижение доли NPL90+ в течение года происходило как за счёт роста кредитного портфеля, так и за счёт снижения абсолютного объёма NPL90+. Объём NPL90+ за год снизился на 10%.

Банкам следует осмотрительно управлять кредитным риском для снижения вероятности невозврата по кредитам в установленные сроки, сокращения объёма неработающих и сомнительных займов, что, в свою очередь, позволит снизить объём необходимых резервов и увеличить рентабельность.

В 2023 году качество корпоративного портфеля улучшилось

Источник: отчётность банков, Кредитный регистр, оценка НБРК

Примечание. Корпоративный портфель включает займы юридическим лицам и индивидуальным предпринимателям. NPL90+ – неработающие займы по отчетности банков, сомнительные займы – займы с признаками низкой возвратности по оценке НБРК, без учета NPL90+

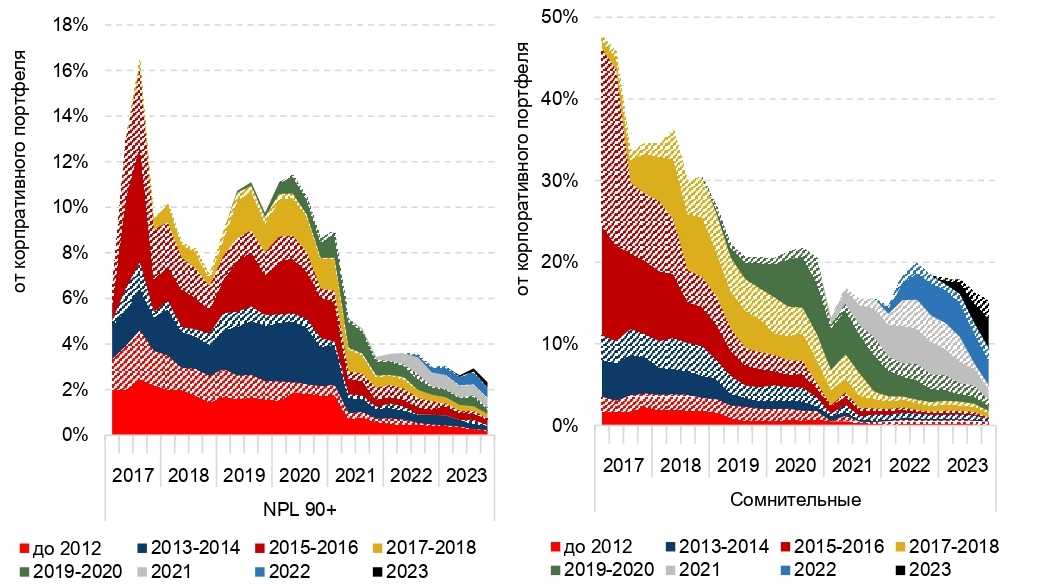

По году выдачи две трети сомнительных займов корпоративного портфеля на конец 2023 года концентрируется среди займов, выданных не более 2 лет назад. Снижение основного объёма сомнительных займов в 2023 году приходилось на займы, выданные в 2021 году в период регуляторных послаблений. Также растёт объём бланковых кредитов в портфеле сомнительных займов, 76% которых на конец 2023 года выдано за последние 2 года.

Так, в отдельных банках доля сомнительных займов без обеспечения, выданных в иностранной валюте еще в 2008 году, продолжает составлять треть от соответствующего объёма сомнительных займов, или 6% от корпоративного портфеля на конец 2023 года. Данный факт подтверждает, что займы с нестандартными графиками погашения, в отличие от займов с ежемесячным погашением основного долга, несут больший риск невозврата.

Доля сомнительных займов в 2023 году снижалась в основном за счёт выдач 2021 года

Источник: Кредитный регистр, оценка НБРК

Примечание. Узорная заливка соответствует займам в валюте.

Розничный портфель банков

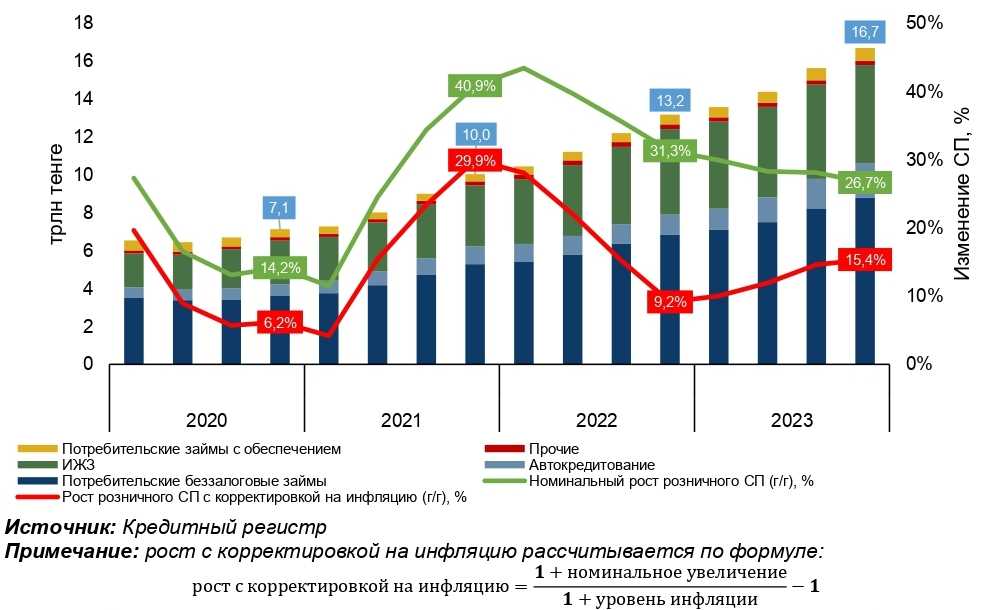

Несмотря на некоторое замедление темпов роста, абсолютный прирост потребительских беззалоговых займов продолжил расти. К тому же, ипотечный сегмент, являющийся вторым по значимости в розничном портфеле, замедлил рост, снизив свою долю в розничном ссудном портфеле. Качество розничного кредитного портфеля остаётся высоким, однако отмечается увеличение объёма проблемных займов.

В 2023 году в структуре розничного портфеля преобладали потребительские беззалоговые и ипотечные жилищные займы, которые составили 52,6% и 31%, соответственно. По итогам 2023 года доля портфеля автокредитования достигла своего исторического максимума и составила 11%, превысив значение предыдущего года на 2,95 п.п. При этом потребительские займы с обеспечением и прочие займы занимают наименьшую долю в структуре розничного ссудного портфеля — 4% и 1,3%, соответственно.

Основной вклад в рост розничного портфеля внесли потребительские беззалоговые займы и автокредиты, на которые пришлось 55,6% и 22,1% увеличения портфеля, соответственно. В 2023 году вклад ипотечных займов в рост розничного ссудного портфеля составил 18,7%, в то время как за 2022 год вклад составлял 41,3%.

В 2023 году незначительно вырос темп роста розничного ссудного портфеля с корректировкой на инфляцию, в то время как снижался темп номинального роста

Кредитные риски потребительских займов

По итогам 2023 года рост ссудного портфеля потребительских беззалоговых займов незначительно замедлился до 28,6% (г/г) и составил ₸2 трлн (в сравнении с 29,2% в 2022 году). В то же время, несмотря на увеличение количества поступивших кредитных заявок на беззалоговые займы, доля одобренных заявок оставалась стабильной. Заметно снижение доли займов NPL90+, которая составила 4,8% по итогам 2023 года (в сравнении с 5,4% в 2022 году). Так, рост абсолютных значений NPL90+ маскируется быстрым ростом потребительских беззалоговых займов, тем самым доля NPL90+ остаётся низкой.

Темп роста портфеля ипотечных жилищных займов значительно снизился по сравнению с 2022 годом и составил 14,6% (г/г) (по итогам 2022 рост составлял 40%), что привело к снижению их доли в розничном кредитовании до 30,9% к концу 2023 года (34,3% по итогам 2022). Согласно опросу банков по кредитованию, наряду со снижением поступивших кредитных заявок на ипотеку доля одобрения таких заявок увеличилась до 32% к концу года (по итогам 2022 года — 29,7%). Качество субпортфеля продолжает оставаться высоким, и по итогам 2023 года доля неработающих займов (NPL90+) составила 0,4%.

В 2023 году темп роста портфеля автокредитования увеличился в 5,6 раз, составив 73% (г/г) против 13% (г/г) в 2022 году. Рост за 2023 год количества поступивших заявок по автокредитованию составил 85%. В то же время, при росте количества поступивших кредитных заявок в течение года, доля одобрения по ним увеличилась за счёт увеличения количества банков-участников в данном сегменте. В 2023 году качество портфеля автокредитования снизилось, а именно доля проблемных займов выросла до 7,2% (по итогам 2022 года — 6,2%). В частности, в 2023 году объём сомнительных займов 1 категории вырос с ₸20,7 млрд до ₸49 млрд, а сомнительных 2 категории — с ₸1,6 млрд до ₸10,3 млрд.

Результаты опроса банков по кредитованию свидетельствуют об устойчивом увеличении спроса на автокредиты. Этот рост поддерживается программами, предлагаемыми автосалонами при финансовой поддержке их партнёров, включая займы с нестандартными графиками погашения. Согласно методике НБРК по оценке кредитов, такие займы считаются рискованными и подпадают под категорию сомнительных займов.

Сохраняются высокие темпы роста портфеля беззалоговых потребительских займов. Основной вклад в рост внесли заёмщики с высоким уровнем совокупного долга, количество которых продолжает расти, что усиливает концентрацию портфеля. Уровень кредитного риска находится на приемлемом уровне, но сохраняет высокую чувствительность к изменениям в доходах населения.

В 2023 году беззалоговые потребительские займы сохранили высокие темпы роста, которые превысили годовой рост номинального ВВП. По итогам года портфель достиг объёма в ₸8,79 трлн при годовой инфляции в 9,5% и годовом росте номинального ВВП на 14,9%. Данная тенденция свидетельствует о сохранении повышенного спроса на беззалоговые потребительские займы со стороны населения. По итогам года количество уникальных заёмщиков достигло 7,17 млн человек (в 2022 году — 6,76 млн). Количество людей с долгом менее ₸500 тыс. сохранялось на стабильном уровне в 3,1 млн человек с начала 2021 года, в то время как количество заёмщиков с долгом от ₸1 млн до ₸5 млн и свыше ₸5 млн выросло в 2 раза и 7 раз, достигнув 2,22 млн человек и 329 тыс. человек, соответственно.

Можно предположить, что причиной большого количества кредитов в сегментах с крупным совокупным долгом (свыше 5 млн тенге) является возросшая популярность банковских сервисов по оформлению покупок в рассрочку по околонулевой процентной ставке, но результаты анализа свидетельствуют о противоположной тенденции. Так, по состоянию на 1 января 2024 года доли займов, выданных по ненулевой процентной ставке, в сегментах с долгом от ₸5 млн до ₸10 млн и свыше ₸10 млн, составляют 93% и 95% от объёмов этих портфелей. Для заёмщиков в сегменте от ₸1 тыс. до ₸500 тыс. займы по нулевой ставке занимают 63% от общего долга. Учитывая, что основным драйвером роста портфеля физических лиц является портфель заёмщиков с совокупным долгом больше ₸1 млн, а доли займов с нулевой ставкой для этих заёмщиков значительно ниже, можно предположить, что беспроцентные займы не являются причиной роста портфеля БПЗ физических лиц.

Высокие размеры задолженности и значительная концентрация портфеля беззалоговых займов в сегменте свыше ₸1 млн говорит о том, что банкам требуется проводить качественный анализ финансового состояния заёмщиков с крупной задолженностью как до выдачи займа, так и в процессе регулярного мониторинга. По оценкам БВУ уровень кредитного риска в сегменте БПЗ в данное время остаётся умеренным.

UTC+00