КРЕДИТОВАНИЕ БИЗНЕСА РАСТЁТ, НО ВСЁ ЕЩЁ НЕ УСПЕВАЕТ ЗА РОЗНИЦЕЙ

Банки наращивают розничное кредитование, а государственные программы поддерживают инвестиционный цикл.

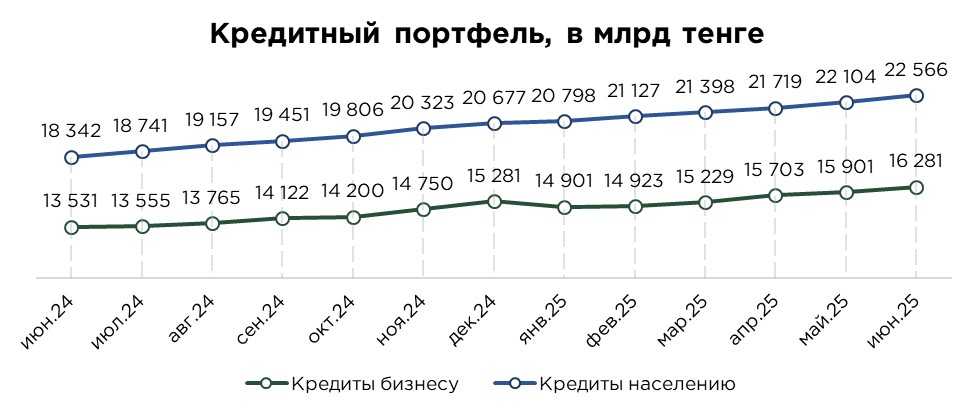

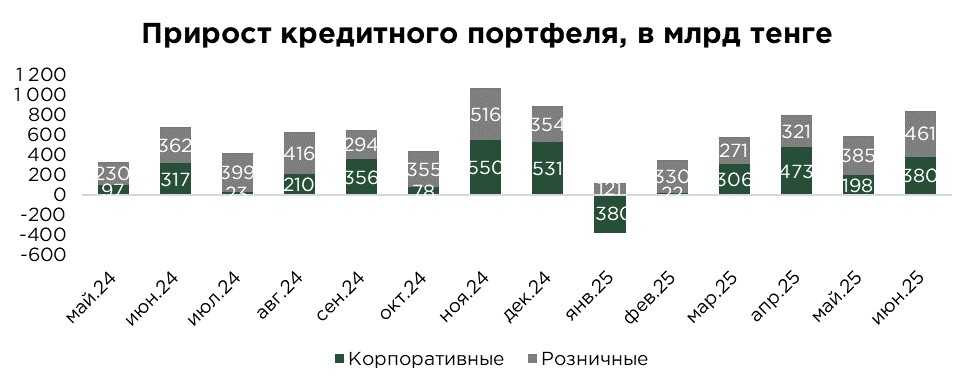

В июне 2025 года кредитный портфель банков второго уровня продемонстрировал значительный прирост, составив ₸841,2 млрд. Подобное значение, сопоставимое с декабрьским пиком прошлого года и является рекордным месячным приростом за текущий год.

Основным драйвером расширения выступил розничный сегмент, обеспечивший прирост в размере ₸461,5 млрд. Данный рост во многом был обусловлен активной маркетинговой политикой со стороны розничных БВУ.

Примечательно, что если в предыдущие месяцы основную роль в наращивании кредитного портфеля играли корпоративные заёмщики, в рамках инвестиционного кредитования, то в июне структура прироста сместилась в сторону физических лиц, отражая увеличение потребительской активности на фоне летнего сезона.

Источник: данные НБРК

В июне розничный кредитный портфель продемонстрировал прирост на ₸461,5 млрд, что соответствует увеличению на 2,1% по сравнению с предыдущим месяцем. Таким образом, розничное кредитование уже второй месяц подряд опережает корпоративный сегмент по темпам прироста и продолжает выступать основным двигателем роста кредитного портфеля.

С учётом текущей структуры спроса, именно розничные кредиты остаются ключевым фактором стимулирования потребительской активности. Наиболее ощутимое влияние наблюдается в секторах торговли и сферы услуг, где кредитные средства населения обеспечивают дополнительный оборот, способствуя росту внутреннего потребления.

Сегмент корпоративного кредитования также продемонстрировал позитивную динамику, увеличившись на ₸379,7 млрд. Рост сопоставим с уровнем апреля.

Особенно выделяется возобновление инвестиционного кредитования, объёмы выдач на цели нового строительства и реконструкции достигли рекордных ₸22,1 млрд, отражая оживление инвестиционного цикла в экономике. Данная динамика также оказала влияние на курс национальной валюты: восстановление инвестиционной активности, сопровождаемое импортом оборудования и строительных материалов, способствует росту спроса на иностранную валюту, оказывая давление на тенге.

Источник: данные НБРК

Средневзвешенная ставка по кредитам снизилась на 0,3 п.п. Основной вклад в это снижение внёс сегмент розничного кредитования, что, скорее всего, связано с ростом выдач автокредитдов.

На фоне общего снижения среднерыночной ставки, напротив, в корпоративном сегменте зафиксирован рост процентных ставок — в среднем на 0,8 п.п. Однако внутри корпоративного сектора наблюдаются разнонаправленные движения.

В частности, ставки по кредитам на новое строительство и реконструкцию снизились сразу на 3,8 п.п. Текущий уровень по этим продуктам (13,4%) оказался ниже базовой ставки, что с высокой вероятностью указывает на использование механизмов льготного финансирования, в том числе в рамках государственных программ поддержки предпринимательства и стимулирования инвестиционной активности.

Источник: данные НБРК

UTC+00