S&P ПОВЫСИЛ ОЦЕНКУ BICRA ДЛЯ КАЗАХСТАНА

РК поднялась в группу 8 по уровню отраслевых и страновых рисков банковского сектора

Изображение: gov.kz/memleket/entities/ardfm

Standard & Poor’s опубликовал прогноз по банковскому сектору на 2024 год для стран Центральной Азии и Кавказа. Аналитики рейтингового агентства отметили устойчивость в регионе, несмотря на геополитические риски. Тем не менее, по мнению исследователей, Грузия и, в меньшей степени, Армения демонстрируют более эффективное банковское регулирование и надзор, чем другие страны региона. Так, банковское регулирование и надзор в Казахстане не соответствуют стандартам, применяемым на развитых рынках.

Как отметили авторы опубликованного обзора, действия регуляторов Казахстана, а также Азербайджана и Узбекистана, иногда были непрозрачными и непредсказуемыми, и не всегда своевременными для предотвращения агрессивного принятия рисков банками в прошлом.

Мы отмечаем постепенное улучшение качества регулирования и надзора в регионе, однако странам ещё потребуется время для внедрения передовых практик и улучшения регулирования банковского сектора до уровня, сопоставимого с тем, что наблюдается у развитых стран. В 2023 г. регуляторы в регионе приняли ряд мер, направленных на ограничение рисков в банковском секторе, в том числе в Казахстане ввели ежегодные проверки качества активов банковского сектора.

В целом, текущая тенденция экономического и отраслевого риска в Казахстане оценивается как стабильная. Позитивной оценкой тенденции экономического риска в регионе отметилась лишь Армения. Казахстан же отличился наибольшим количеством чрезвычайно высоких рисков.

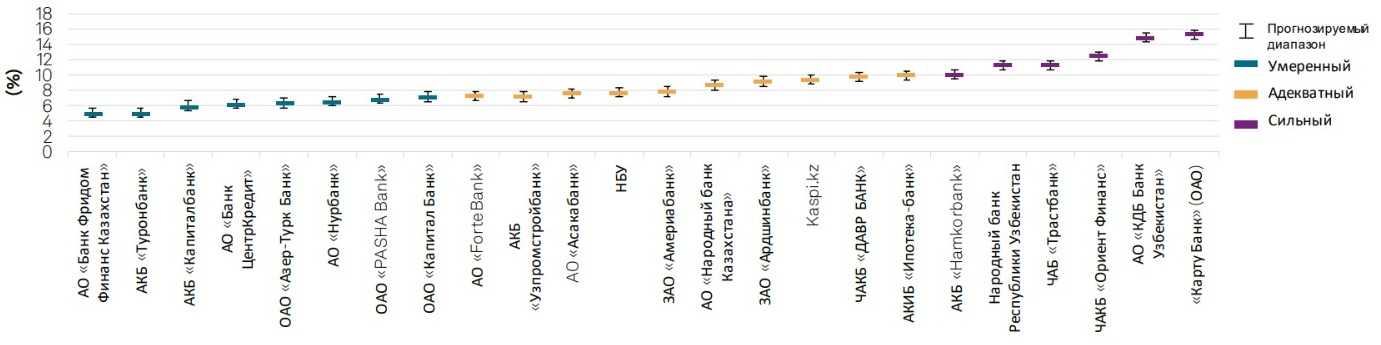

Оценки отраслевых и страновых рисков банковских секторов (BICRA)

Источник: S&P Global Ratings

Так, чрезвычайно высокими аналитики считают в РК риски институциональной системы. На данный момент хорошие показатели в регионе наблюдаются только у Грузии.

Источник: S&P Global Ratings

Аналитики ожидают, что в Казахстане снижение объёма государственной поддержки будет сдерживать рост ипотечного кредитования в ближайшие два года. Рост депозитов клиентов не был достаточен для поддержания быстрого роста розничного кредитного портфеля банков, считают исследователи. В результате объём обязательств казахстанских домохозяйств, скорее всего, превысит их активы. По прогнозу S&P кредитный риск банков на данный момент находится под контролем, а в 2024 г. объёмы ипотечных и необеспеченных потребительских кредитов, вероятно, снизятся. В базовом сценарии прогнозируется, что в 2024 г. расходы на резервы на возможные потери по кредитам останутся невысокими и составят 1,3–1,5% среднего кредитного портфеля.

Источник: S&P Global Ratings

Показатели капитализации будут оставаться в целом стабильными, считают аналитики. По прогнозам S&P на 2024 г., коэффициенты капитала, скорректированного с учётом риска (RAC), банков региона в основном останутся умеренными/адекватными, что является нейтральным рейтинговым фактором.

Капитал банков в основном состоит из капитала первого уровня, поскольку использование гибридных инструментов капитала ограничено. В среднем мы ожидаем умеренных или адекватных показателей капитализации банков в регионе.

Источник: S&P Global Ratings

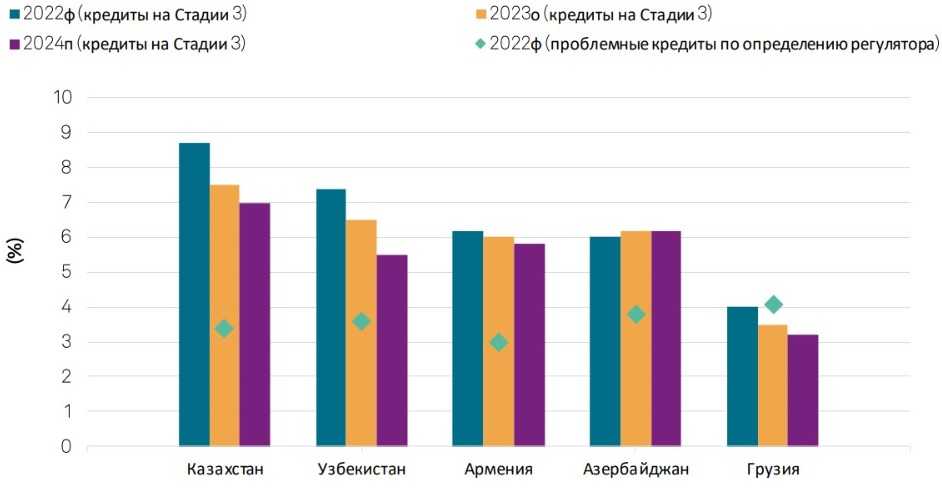

Банки, демонстрировавшие активный рост, особенно в более рискованных сегментах, таких как необеспеченное потребительское кредитование, а также государственные банки, участвующие в масштабных программах директивного кредитования, и банки с менее эффективными системами андеррайтинга и управления рисками, вероятно, столкнутся с ухудшением качества активов в сравнении с показателями сопоставимых банков.

Расхождение данных по объёму проблемных кредитов в отчётности, составляемой в соответствии с национальными стандартами бухгалтерского учёта и международными стандартами финансовой отчётности, вероятно, сохранится на большинстве рынков региона. Это несколько искажает реальную ситуацию с качеством активов на этих рынках.

Доля кредитов с характеристиками Стадии 3 в банковском секторе

Источник: S&P Global Ratings

Ф – фактическое значение. о – оценка. п – прогноз

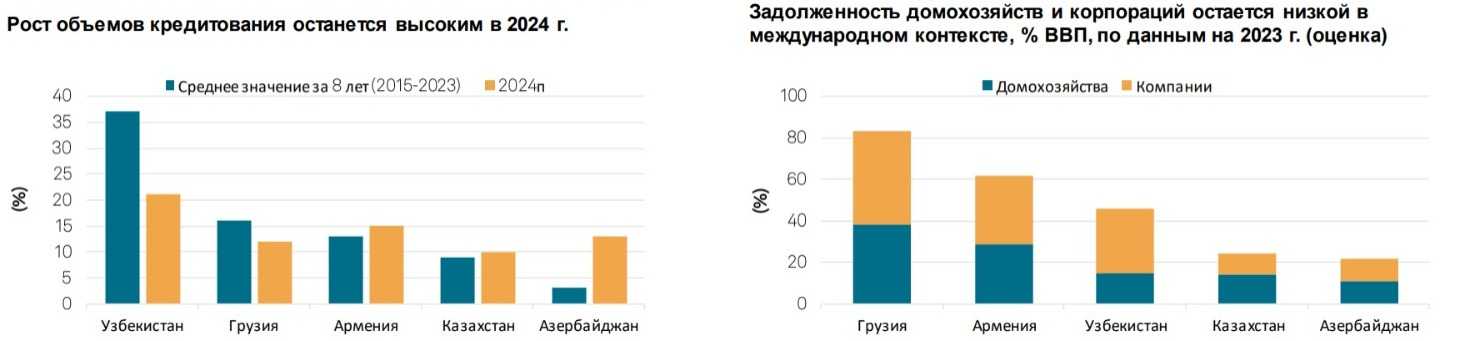

Также аналитики ожидают дальнейшего ужесточения регулирования розничного кредитования и более пристального внимания регулятора к этому сегменту, что, вероятно, приведет к снижению темпов выдачи новых потребительских кредитов. Тем не менее, задолженность домохозяйств и корпораций остаётся низкой в международном контексте. А показатели Казахстана к тому же ниже среднего уровня в регионе.

Источник: S&P Global Ratings

п – прогноз

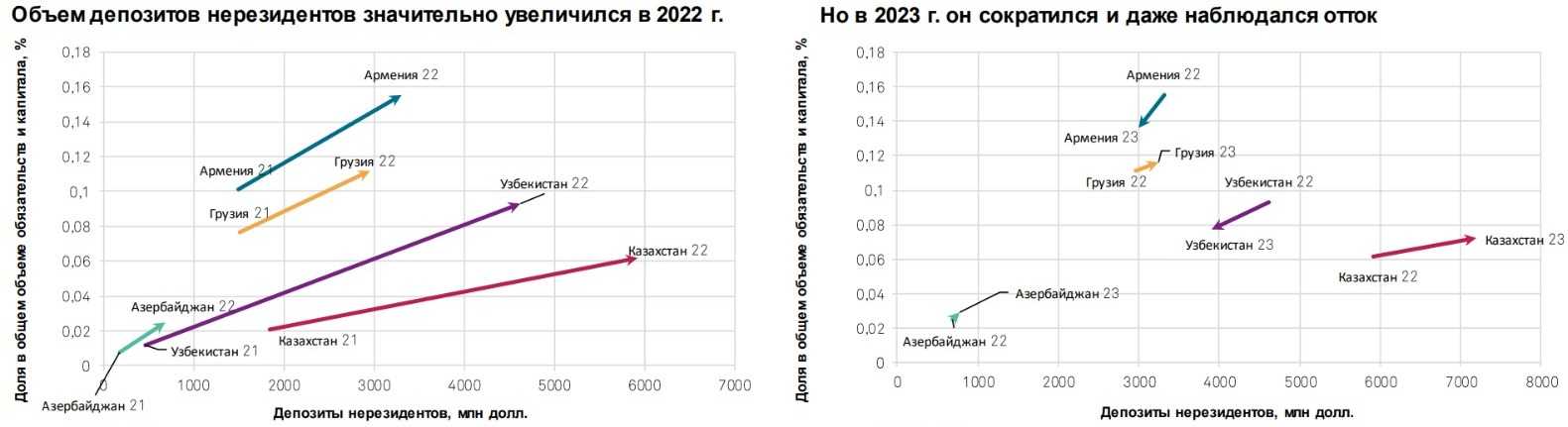

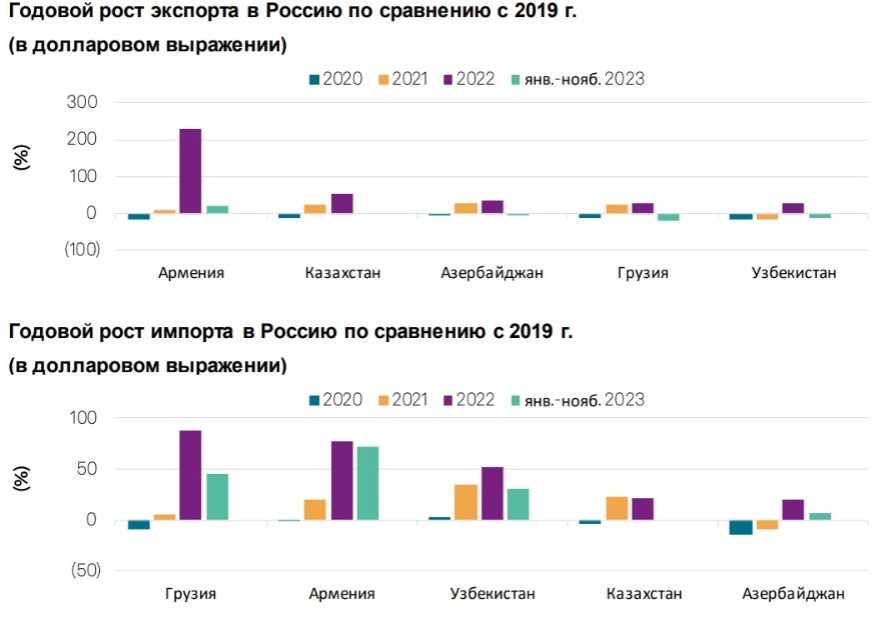

В Казахстане наблюдается наибольший объём депозитов нерезидентов. При этом рекордный для региона показатель в 2023 году даже значительно увеличился, несмотря на общую тенденцию сокращения и даже оттока. В целом, сильный приток депозитов и денежных переводов в страны Центральной Азии и Кавказа эксперты связывают с российско-украинским конфликтом.

Источник: S&P Global Ratings

При этом потенциальные риски несёт рост объёмов торговли с Россией. Ожидается, что 2024 г. доля импорта в Россию, приходящаяся на страны Центральной Азии и Кавказа, останется выше значений, наблюдавшихся до начала конфликта.

Рост объёмов торговли с Россией поддержал, а в некоторых случаях и продолжит поддерживать экономический рост в регионе, в частности в секторах реэкспорта потребительских и капитальных товаров, производства продуктов питания, туризма и информационных технологий. В то же время увеличение объёмов торговли с Россией сопряжено с такими рисками, как введение международных санкций в отношении предприятий и банков, участвующих в экспорте товаров в Россию, запрещённых для экспорта из ЕС; повышение зависимости перспектив экономического роста в странах Центральной Азии и Кавказа от России; и повышенная подверженность рискам, связанным с решениями российского правительства в области торговой политики.

Источник: S&P Global Ratings

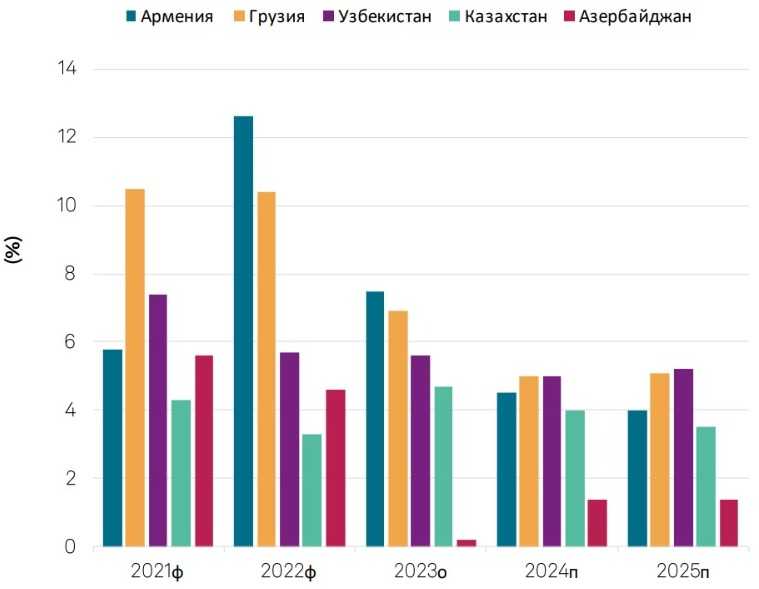

Рост ВВП в Казахстане в 2024 году прогнозируется на уровне 4%, с последующим снижением в 2025 году.

Нефтедобывающие страны региона, т.е. Казахстан и Азербайджан, получают выгоду от благоприятных цен на углеводороды, а Казахстан ещё и от роста объёмов добычи нефти. К основным факторам уязвимости этих стран мы относим концентрацию экономик на нефтяном секторе, истощение запасов на нефтяных месторождениях и снижение добычи нефти в Азербайджане. В Казахстане ужесточение налогово-бюджетной политики также ограничивает экономический рост.

Темпы роста ВВП в реальном выражении

Источник: S&P Global Ratings

ф – фактическое значение. о – оценка. п – прогноз

UTC+00