МВФ ЗНАЧИТЕЛЬНО СНИЗИЛ ПРОГНОЗЫ ПО РОСТУ МИРОВОЙ ЭКОНОМИКИ

Непредсказуемость торговых мер усиливает негативное влияние на экономическую активность

Изображение: Freepik

Мировая экономика находится в критическом моменте, характеризующемся значительной неопределённостью и растущими нисходящими рисками, прежде всего из-за эскалации торговой напряжённости и сдвигов в политике. Международный валютный фонд существенно ухудшил прогнозы роста на ближайшие два года. Ожидается замедление мирового роста и усиление нисходящих рисков по мере развёртывания значительных изменений в политике. Базовый прогноз на 2025 и 2026 годы снижен до 2,8% и 3% соответственно, что значительно ниже январского прогноза (3,3% на оба года) и среднего исторического показателя (3,7%). Ожидается, что глобальная инфляция будет снижаться медленнее, чем предполагалось ранее, с пересмотром в сторону повышения для развитых стран. Эскалация торговой войны, высокая политическая неопределённость, истощение буферных резервов, расходящиеся политические курсы и ухудшение настроений представляют значительные риски для дальнейшего снижения роста и могут спровоцировать финансовую нестабильность. Демографические сдвиги, сокращение иностранной рабочей силы, последствия кризиса стоимости жизни, долговая нагрузка развивающихся стран и сокращение международной помощи также представляют собой риски. Для центральных банков приоритетом остаётся тонкая настройка денежно-кредитной политики для обеспечения ценовой и финансовой стабильности в условиях сложных компромиссов. Могут потребоваться целенаправленные валютные интервенции и использование макропруденциальных инструментов.

После беспрецедентной серии потрясений в предыдущие годы, мировой рост был стабильным, хотя и неубедительным, в течение 2024 года и, согласно январскому обзору, прогнозировалось, что таким он и останется. Однако ситуация изменилась, поскольку правительства по всему миру пересматривают приоритеты своей политики. Непредсказуемость, с которой разворачиваются эти меры, также негативно влияет на экономическую активность и перспективы и, в то же время, затрудняет, чем обычно, формулирование предположений, которые могли бы составить основу для внутренне согласованного и своевременного набора прогнозов.

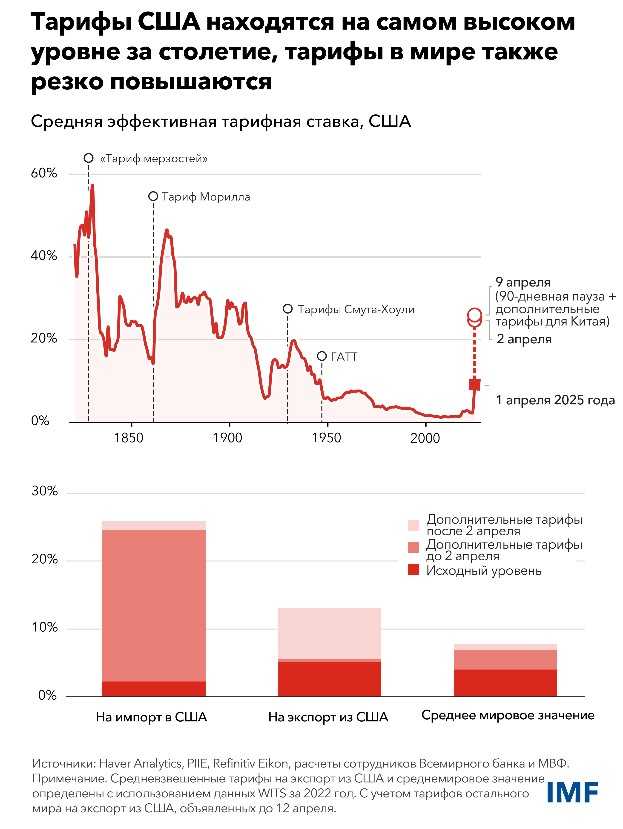

Ландшафт изменился с момента нашего последнего обновления World Economic Outlook в январе. Мы вступаем в новую эру, поскольку глобальная экономическая система, которая функционировала последние 80 лет, перезагружается. С конца января было сделано много объявлений о тарифах, кульминацией которых стало 2 апреля, когда Соединённые Штаты ввели почти всеобщие пошлины, а некоторые торговые партнёры дали встречные ответы. Эффективная ставка тарифа США резко превысила уровни, достигнутые более 100 лет назад, в то время как ставки тарифов в отношении США также выросли, — отметил на пресс-конференции Пьер-Оливье Гуринша, экономический советник и директор Исследовательского департамента МВФ.

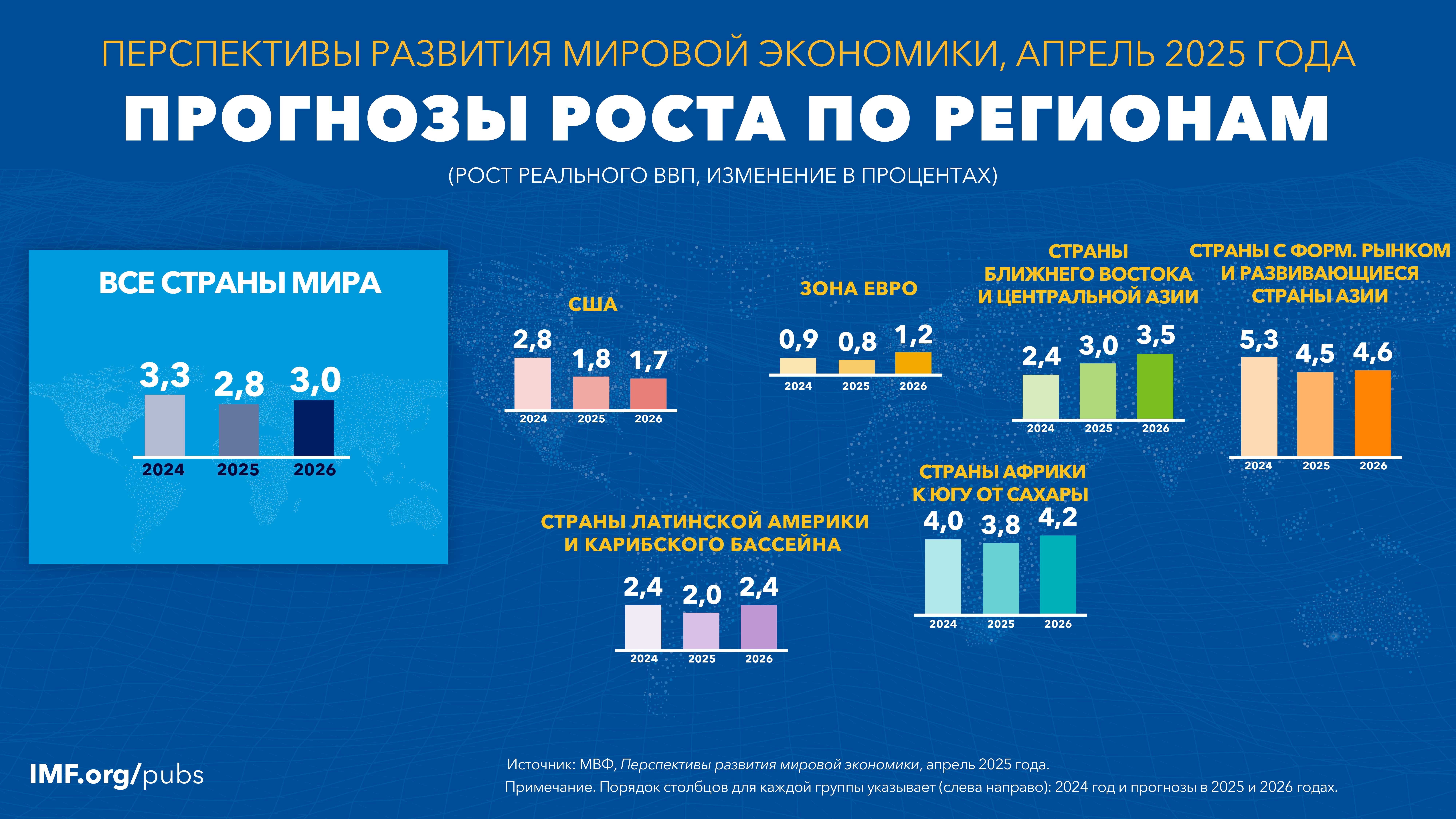

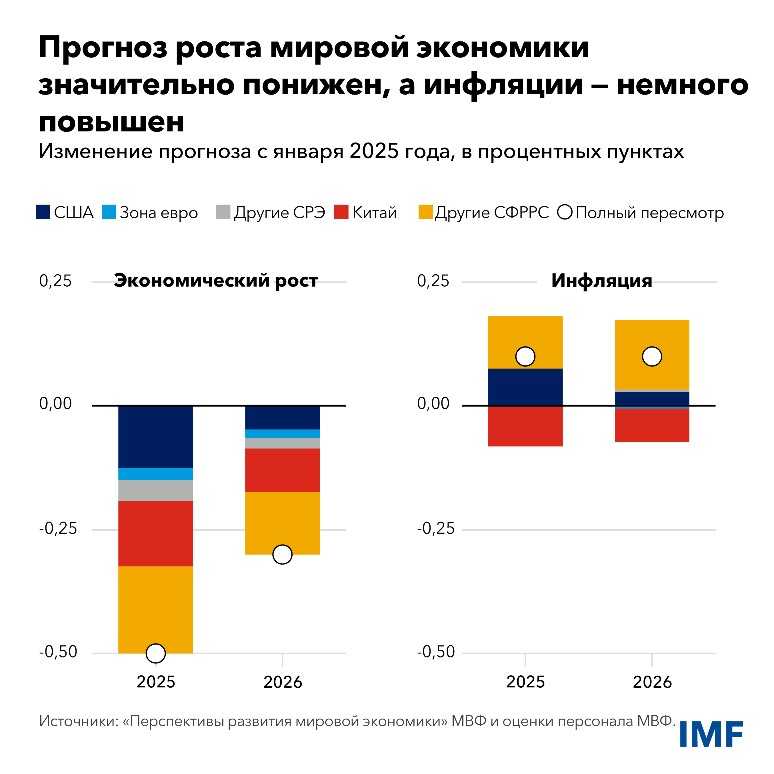

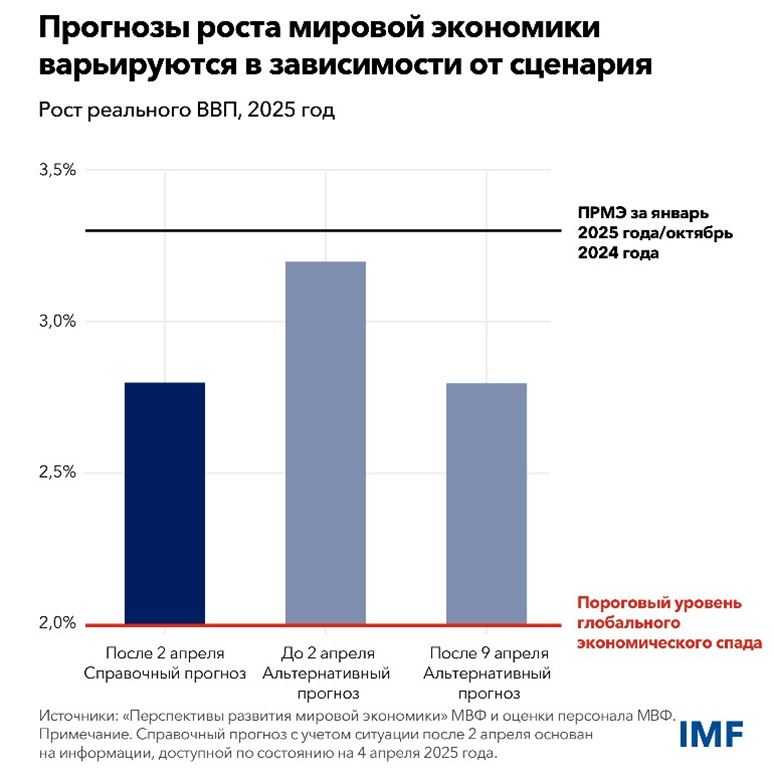

Учитывая сложность и изменчивость текущего момента, в отчёте представлен «базовый прогноз», основанный на информации, доступной на 4 апреля 2025 года (включая тарифы от 2 апреля и первоначальные ответные меры), вместо обычного базового сценария. Он дополнен рядом прогнозов мирового роста, основанных главным образом на различных предположениях относительно торговой политики. Ожидается, что быстрое обострение торговой напряжённости и чрезвычайно высокий уровень неопределённости в политике окажут значительное влияние на мировую экономическую активность. Согласно базовому прогнозу, учитывающему информацию на 4 апреля, мировой рост, по прогнозам, снизится до 2,8% в 2025 году и 3% в 2026 году — по сравнению с 3,3% на оба года в январском обновлении WEO 2025 года, что соответствует совокупному снижению на 0,8 процентного пункта и значительно ниже среднего исторического показателя (2000–2019 годы) в 3,7%.

При альтернативном пути, исключающем апрельские объявления о тарифах, глобальный рост в этом году снизился бы лишь незначительно до 3,2%. Мы также воспользуемся прогнозом на основе модели, чтобы включить временную приостановку большинства тарифов, объявленную 9 апреля, вместе с повышением двусторонних тарифов между Китаем и США до запретительных уровней. Эта пауза, даже если она будет продлена навсегда, даёт схожий прогноз роста, как и справочный прогноз, 2,8%, даже если некоторые страны с высокими тарифами могли бы выиграть, — сказал Пьер-Оливье Гуринша. — Для торговых партнёров тарифы действуют в основном как негативный шок внешнего спроса. Ослабление активности и цен, даже если некоторые страны могли бы выиграть от переориентации торговли. Вот почему мы снизили наш прогноз роста Китая в этом году до 4%, в то время как инфляция пересмотрена на 0,8 п.п., что увеличивает дефляционное давление. Все страны испытывают негативное влияние всплеска неопределённости торговой политики, поскольку предприятия сокращают закупки и инвестиции, в то время как финансовые учреждения переоценивают подверженность своих заёмщиков.

В базовом прогнозе рост в развитых странах, по прогнозам, составит 1,4% в 2025 году. Ожидается, что рост в США замедлится до 1,8%, что на 0,9 п.п. ниже прогноза, представленного в январском обновлении WEO 2025 года, из-за большей неопределённости в политике, торговой напряжённости и ослабления динамики спроса, в то время как рост в еврозоне на уровне 0,8%, как ожидается, замедлится на 0,2 п.п. При этом, как отметил Пьер-Оливье Гуринша, рецессия в США не предвидится, несмотря на то, что многие исследователи в мире её ожидают. Аналитики МВФ опираются на всё ещё сильную экономику и надёжный рынок труда.

Происходит перезапуск глобальной экономической системы, в рамках которой большинство стран функционировали на протяжении последних 80 лет, и мир вступает в новую эпоху. Существующие правила оспариваются, в то время как новые ещё не появились. Эффективная тарифная ставка США превысила уровни, достигнутые во время Великой депрессии, в то время как реакция основных торговых партнёров привела к значительному повышению глобальной ставки.

В странах с формирующимся рынком и развивающихся странах ожидается замедление роста до 3,7% в 2025 году и 3,9% в 2026 году, со значительным понижением прогнозов для стран, наиболее пострадавших от последних торговых мер, таких как Китай. Ожидается, что глобальная базовая инфляция будет снижаться несколько медленнее, чем ожидалось в январе, достигнув 4,3% в 2025 году и 3,6% в 2026 году, со значительным пересмотром в сторону повышения для развитых стран и незначительным пересмотром в сторону понижения для стран с формирующимся рынком и развивающихся стран в 2025 году.

Теперь, хотя глобальный рост остаётся значительно выше уровня рецессии, все регионы испытывают негативное влияние в этом и следующем году. И глобальный процесс дезинфляции продолжается, но более медленными темпами. Эта торговая напряжённость окажет значительное влияние на мировую торговлю. Мы прогнозируем, что рост мировой торговли сократится более чем вдвое с 3,8% в прошлом году до 1,7% в этом году. Тарифы будут действовать по-разному в разных странах. Для Штатов тарифы представляют собой шок предложения, который снижает производительность и выпуск продукции навсегда и временно увеличивает ценовое давление, — добавил Гуринша.

Усиление нисходящих рисков доминирует в прогнозе. Эскалация торговой войны, наряду с ещё большей неопределённостью в торговой политике, может ещё больше снизить краткосрочный и долгосрочный рост, в то время как истощённые буферные резервы ослабят устойчивость к будущим потрясениям. Расходящиеся и быстро меняющиеся политические позиции или ухудшение настроений могут спровоцировать дополнительную переоценку активов сверх того, что произошло после объявления о масштабных тарифах США 2 апреля, и резкие корректировки валютных курсов и потоков капитала, особенно для стран, уже столкнувшихся с проблемой задолженности. Может последовать более широкая финансовая нестабильность, включая ущерб международной валютной системе.

Влияние этих шоков на обменные курсы является сложным. Тарифы могут повысить курс доллара США, как и в предыдущих эпизодах. Однако большая политическая неопределённость, более низкие перспективы роста США и корректировка мирового спроса на долларовые активы оказывают давление на доллар, — подчеркнул Гуринша. — Итак, мы наблюдаем ослабление доллара, которое довольно широко распространено в течение последних нескольких недель, отчасти это происходит из-за более слабых перспектив роста в США. И это приводит к переоценке мирового спроса на долларовые активы. Когда мы делаем шаг назад, мы также должны осознать, что исходим из позиции, когда за последние несколько лет на рынки США, в частности, на рынки риска, произошёл огромный приток капитала.

Как отметил советник МВФ, исторически укрепление доллара увеличивало долговую нагрузку развивающихся стран, но сейчас прямая корреляция ослабла, что является позитивным фактором. Однако укрепление валют развивающихся рынков снижает их ценовую конкурентоспособность, создавая баланс между облегчением долгового бремени и ухудшением торговых позиций. Текущая экономическая среда отличается высокой неопределённостью и волатильностью, что снижает прогнозы роста для большинства развивающихся стран на 2025–2026 годы, за исключением некоторых выгодоприобретателей. Интеграция в глобальные цепочки поставок усиливает уязвимость этих экономик, а тарифные барьеры и снижение мирового спроса дополнительно тормозят их развитие.

Смотрите ли вы на рынки акций, смотрите ли вы на рынки облигаций, смотрите ли вы на валютные рынки, мы говорим о переоценке мира, в котором мы сейчас находимся, и это означает, что происходит переоценка оценок рисковых активов, различных валют. Но это происходит упорядоченным образом. Так что с этой точки зрения мы видим систему, которая довольно устойчива, которая остаётся устойчивой, но, конечно, мы внимательно следим, и произошло некоторое ужесточение финансовых условий, и это то, на что следует обратить внимание. Мы хотим убедиться, что это не достигнет уровня, когда стресс в финансовой системе станет слишком экстремальным, — сказал Гуринша.

Демографические сдвиги и сокращение притока иностранной рабочей силы могут ограничить потенциальный рост и поставить под угрозу устойчивость государственных финансов. Сохраняющиеся последствия недавнего кризиса стоимости жизни, в сочетании с истощением возможностей для политического манёвра и мрачными среднесрочными перспективами роста, могут вновь вызвать социальные волнения. Устойчивость, продемонстрированная многими крупными развивающимися рынками, может быть подвергнута испытанию, поскольку обслуживание высоких уровней долга становится более сложным в неблагоприятных глобальных финансовых условиях. Более ограниченная международная помощь в целях развития может усилить давление на страны с низким уровнем дохода, погружая их ещё глубже в долги или вызывая необходимость значительных мер бюджетной консолидации, с непосредственными последствиями для роста и уровня жизни. С другой стороны, снижение текущих тарифных ставок и новые соглашения, обеспечивающие ясность и стабильность в торговой политике, могли бы поднять мировой рост.

Во-первых, хотя мы не прогнозируем глобальный спад, риски того, что он может произойти в этом году, существенно возросли с 17%, прогнозируемых в октябре, до 30% сейчас. Эскалация торговой напряжённости ещё больше снизит рост. Финансовые условия также могут ужесточиться, поскольку рынки негативно реагируют на ухудшение перспектив роста и возросшую неопределённость. С другой стороны, перспективы роста могут немедленно улучшиться, если страны откажутся от своей текущей торговой политики и будут продвигать новую, ясную и стабильную торговую среду, — объяснил Гуринша. — Доверие к денежно-кредитной политике будет иметь ключевое значение, особенно там, где инфляционные ожидания могут ослабнуть. И независимость центральных банков остаётся краеугольным камнем.

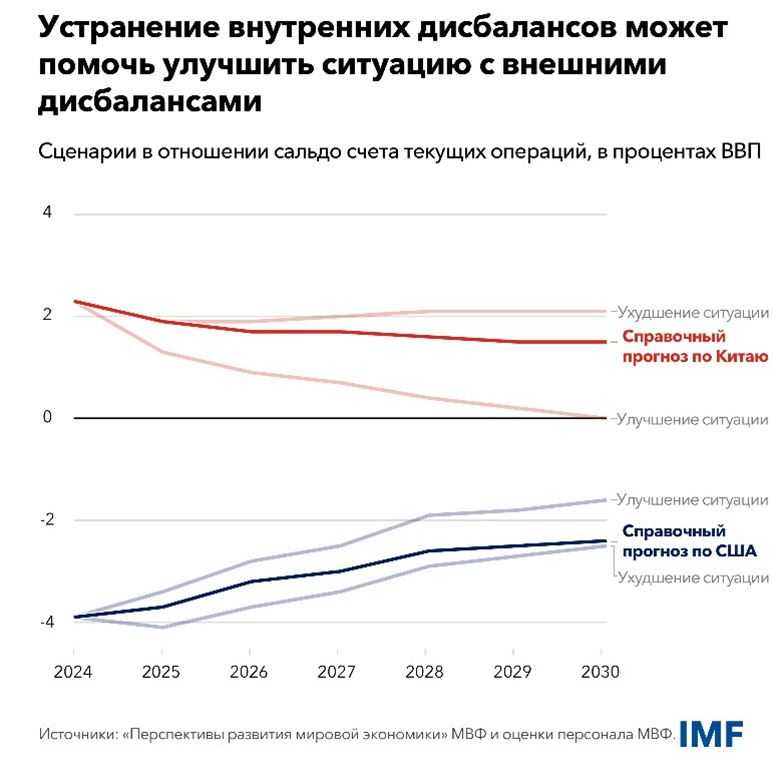

Дальнейший путь требует ясности и координации. Странам следует конструктивно сотрудничать для содействия стабильной и предсказуемой торговой среде, облегчения реструктуризации долга и решения общих проблем. В то же время им следует устранять внутренние политические и структурные дисбалансы, тем самым обеспечивая свою внутреннюю экономическую стабильность. Это поможет сбалансировать компромиссы между ростом и инфляцией, восстановить буферные резервы и активизировать среднесрочные перспективы роста, а также уменьшить глобальные дисбалансы.

Приоритетом для центральных банков остаётся тонкая настройка денежно-кредитной политики для достижения своих мандатов и обеспечения ценовой и финансовой стабильности в условиях ещё более сложных компромиссов. Смягчение деструктивной волатильности валютных курсов может потребовать целенаправленных интервенций, как это изложено в Комплексной политической основе МВФ. Макропруденциальные инструменты следует активировать по мере необходимости для сдерживания накопления уязвимостей и оказания поддержки в случае стрессовых ситуаций. Восстановление фискального пространства и постановка государственного долга на устойчивую траекторию остаются важным приоритетом, наряду с удовлетворением критических потребностей в расходах для обеспечения национальной и экономической безопасности, подчёркивают авторы отчёта. Это требует заслуживающих доверия среднесрочных планов бюджетной консолидации.

Структурные реформы на рынках труда, товаров и финансовых рынках дополнят усилия по сокращению долга и уменьшению межстрановых различий. Как отметили аналитики МВФ, возрастная структура стран меняется разными темпами, что имеет важные последствия для среднесрочного роста и внешних дисбалансов. Кроме того, изменения в миграционной политике принимающих стран оказывают значительное побочное влияние, непропорционально затрагивая страны с формирующимся рынком и развивающиеся страны.

Отчёт о глобальной финансовой стабильности

Аналитики МВФ также представили отчёт о глобальной финансовой стабильности. Основной вывод заключается в нарастании рисков, обусловленном двумя ключевыми факторами. Во-первых, отмечается общий рост политической неопределённости. Во-вторых, прогноз будущей экономической активности демонстрирует тенденцию к понижению, что согласуется с представленной ранее оценкой перспектив развития мировой экономики. Таким образом, сочетание более низкого базового уровня роста и усиления нисходящих рисков формирует текущий контекст. При этом аналитики отмечают наличие как рисков снижения, так и потенциальных факторов роста. В качестве ключевых уязвимостей, были выделены три аспекта.

Первый касается уровня стоимости рискованных активов. Несмотря на наблюдаемую коррекцию, важно учитывать предшествующий период значительного роста, особенно на рынках акций и в отдельных секторах, таких как технологический. В результате оценки активы оставались относительно высокими, а кредитные спреды — узкими по историческим меркам. Последовавшее снижение оценок, тем не менее, не привело к возврату к средним историческим значениям: коэффициенты цена-прибыль на рынках акций остаются повышенными, а кредитные и суверенные спреды, хотя и расширились, всё ещё находятся на относительно сдержанных уровнях. Таким образом, завышенная стоимость активов продолжает представлять собой уязвимость, требующую пристального внимания.

Вторая уязвимость связана с трансформацией левериджа и срочности в финансовой системе, особенно в небанковском секторе. Аналитики МВФ внимательно отслеживают динамику левериджа в этой области. Несмотря на некоторое снижение доли заёмных средств на фоне возросшей волатильности рынка, функционирование рынка до настоящего времени оставалось устойчивым. В условиях повышенной волатильности ожидалось бы снижение цен на активы, однако процесс корректировки этих цен протекал упорядоченно.

Третья ключевая уязвимость — это общий уровень задолженности в мире. За последнее десятилетие, особенно после пандемии 2020 года, наблюдался рост уровня суверенного долга по всему миру. Этот фон повышенной задолженности может взаимодействовать с факторами финансовой нестабильности, что особенно актуально для развивающихся рынков и пограничных экономик, где отмечается определённое расширение суверенных спредов. Несмотря на активное размещение долга с начала года, ужесточение финансовых условий, наблюдаемое в последние недели, оказывает значительное негативное влияние на эти более уязвимые страны.

Мы увидели сильный рост цен на золото, что является обычным соотношением, которое мы видим в потоках безопасного убежища. Когда есть высокий уровень неопределённости, рискованные активы распродаются, часто золото рассматривается как хедж-актив, и оно растёт в цене. Конечно, казначейские облигации США остаются базовым резервным активом в мире. Это крупнейший и наиболее ликвидный суверенный рынок. И мы увидели движение доходности. Они росли в течение последних двух недель, что несколько похоже на эпизод в 2020 году, когда доходность долгосрочных активов также росла. Что несколько необычно, так это то, что доллар в некоторой степени падал, но важно учитывать это в контексте сильного ралли доллара ранее. Что касается развивающихся рынков и пограничных экономик, да, ужесточение глобальных финансовых условий оказывает чрезмерное влияние на более слабые экономики. Мы видели ряд более слабых развивающихся рынков и пограничных экономик с высоким уровнем задолженности. Мы видели выпуск в течение прошлого года и в начале этого года, но более жёсткие финансовые условия, безусловно, негативно сказываются на условиях финансирования для этих стран, — рассказал Тобиас Адриан, финансовый советник Департамента денежно-кредитных и капитальных рынков МВФ.

UTC+00