ШАНС НА ВОССТАНОВЛЕНИЕ ИЛИ СДЕРЖИВАНИЕ НАБЕГОВ НА БАНКИ

Как построить дамбу от бегства вкладчиков

Изображение: Gerd Altmann/Pixabay

Быстрый рост количества незастрахованных депозитов в марте 2023 года вызвал призывы к принятию более жёстких предварительных пруденциальных мер, таких как более высокие нормы капитала и ликвидности. Исследователи Энрико Перотти и Эдоардо Д. Мартино в авторской колонке рассмотрели конкретные уроки, извлечённые из массового изъятия банковских средств в 2023 году, и приводятся аргументы в пользу усиления власти Компонента II над непредвиденными мерами в отношении капитала и ликвидности с целью восстановления доверия к процессу своевременного вмешательства и содействия восстановлению жизнеспособных банков.

Быстрый рост массового изъятия незастрахованных депозитов в марте 2023 года привёл к оказанию финансовой помощи и хаотическим санациям, продемонстрировав явный предел нынешним пруденциальным нормам.

По мнению авторов, наиболее эффективными были бы более высокие буферы, но они, скорее всего, будут восприняты как дорогостоящие, в то время как распространение страхования на корпоративные вклады сопряжены с большими фискальными издержками, что приведёт к увеличению риска.

Пробелы в регулировании

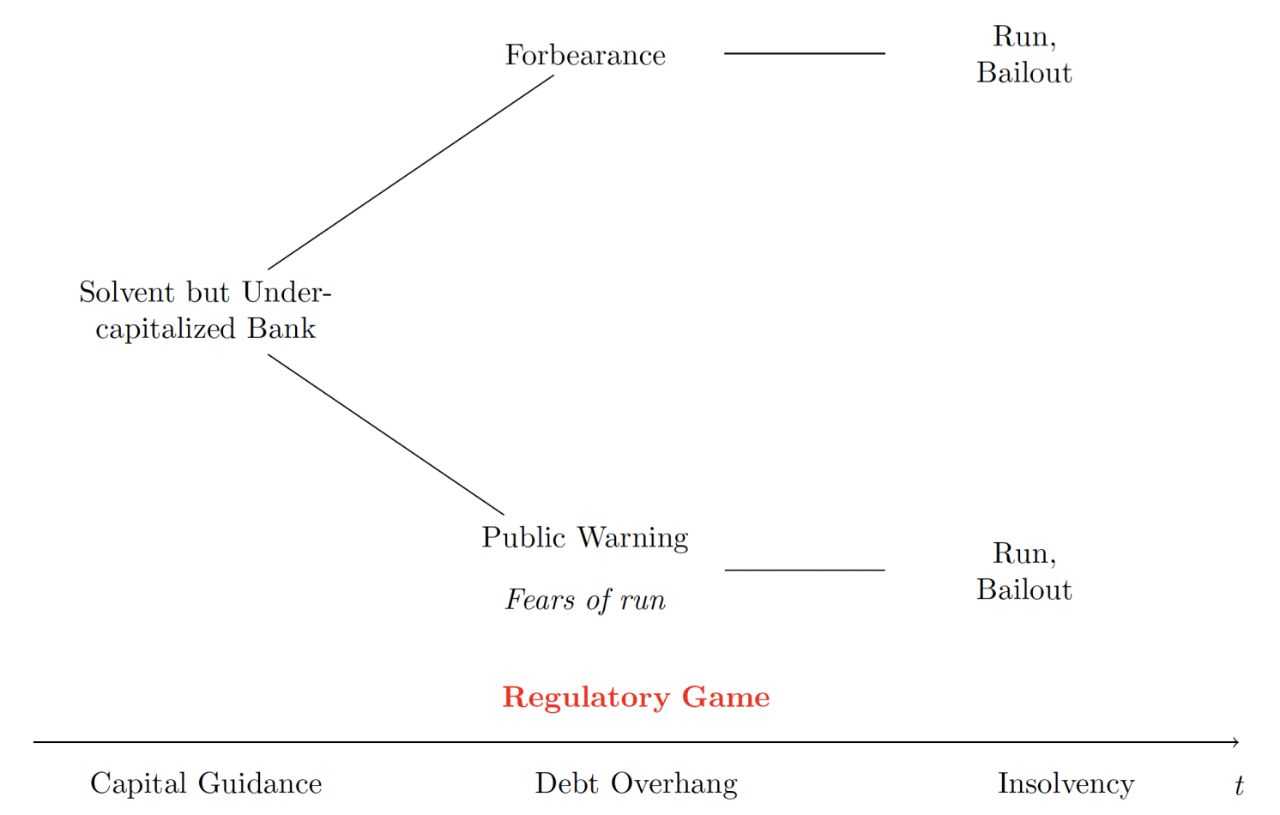

Опыт 2023 года показал, как надзорные органы не смогли предпринять конкретные шаги, поскольку потенциально жизнеспособные банки скатились к неплатёжеспособности, чему мешали опасения по поводу возникновения неконтролируемого оттока капитала. Такая снисходительность регулирования приводит к устойчивому падению стоимости и увеличению убытков. Таким образом, в нынешней нормативно-правовой базе есть главное «слепое пятно»: как только банк становится недостаточно капитализированным, не существует надёжных инструментов, которые могли бы способствовать восстановлению экономики или сдерживать стимулы к бегству.

В этой ситуации надзорные органы сталкиваются с двумя неоптимальными вариантами вмешательства. Имеющиеся превентивные инструменты (в основном, приостановка выплат) не дают немедленного облегчения, но при этом являются сигналом об убытках банка, что провоцирует бегство. Это порождает ситуацию, когда отсутствие надёжных мер вынуждает акционеров вместе с регулирующими органами рисковать в надежде на счастливое восстановление экономики. Продолжительная медлительность ухудшает износ капитала, что приводит к увеличению бюджетных потерь.

Рисунок 1. Пробелы во вмешательстве

Условные меры: предпочтение восстановлению, а не урегулированию ситуации

Авторы предлагают конкретные превентивные меры, чтобы восполнить пробел во вмешательстве. В частности, меру раннего реагирования кризиса капитала и кризиса ликвидности.

Что касается капитала, предлагается усилить мандат Pillar II, предусматривающий возмещение убытков по условному конвертируемому долгу.

Своевременное сокращение левериджа даст немедленную передышку и устранит стимулы к бегству, обеспечив восстановление действующего предприятия без спасения, как в случае с конвертацией Credit Suisee AT1. Как показано в таблице 1, авторы призывают к созданию большого буфера CoCo AT1 (долговое обязательство, которое конвертируется в собственный капитал при возникновении финансовых проблем у эмитента) для конвертации при высоком пороге капитала в соответствии со швейцарской моделью регулирования (т. е. на уровне 7,00%, а не 5,125%), который активируется по результатам надзорной оценки того, что банк недокапитализирован, но потенциально жизнеспособен.

Однако такое решительное преобразование в непрерывный концерн было бы убедительным только в сочетании с надёжными инструментами сдерживания любой эскалации оттока. Авторы предлагают бросить немного песка в колесо, препятствуя перерастанию оттока в самореализующийся набег. Плата за выкуп, аналогичная нормам, недавно введённым SEC для американских фондов денежного рынка, будет напрямую взиматься при высоком ежедневном оттоке незастрахованных депозитов, чтобы действовать как автоматический стабилизатор. Это устранит односторонний стимул реагировать на отток средств, что напрямую снизит стимулы к бегству. Своевременно взимаемые сборы также разрушат ожидания дальнейшего снятия средств другими, что позволит избежать эскалации, вызванной страхом размывания, а не проблемами платёжеспособности или потребностями в ликвидности. Их можно рассматривать как налог Пигу на снятие средств при отсутствии потребности в ликвидности.

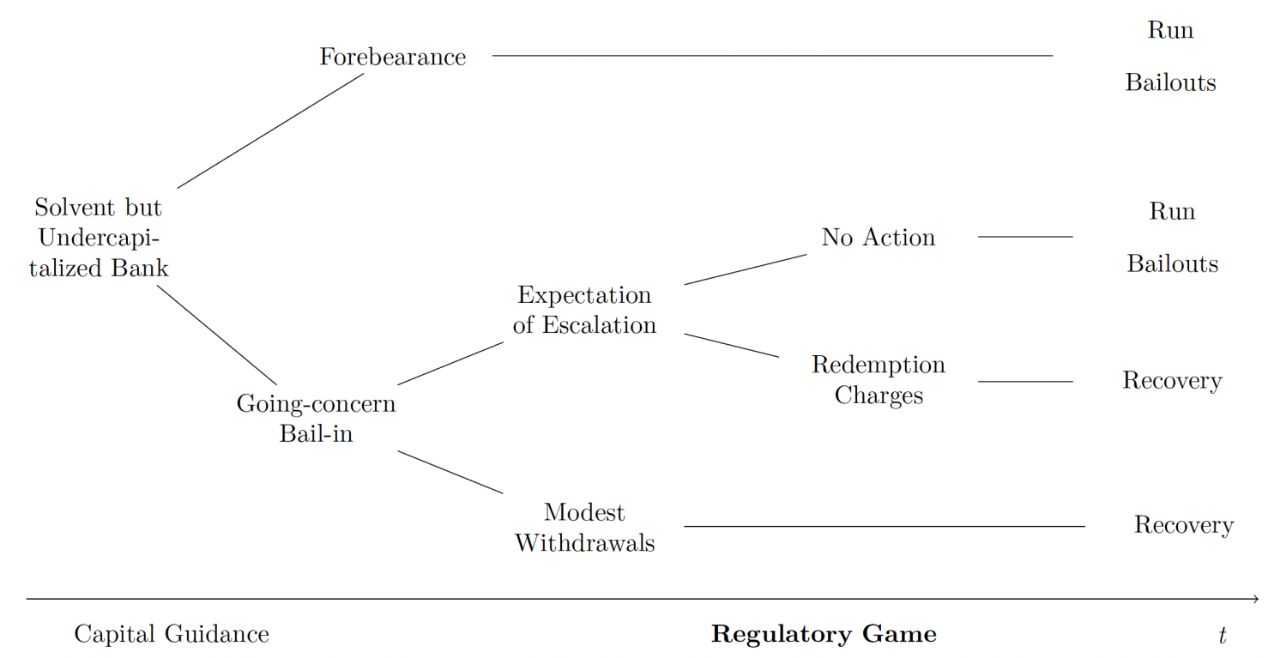

Данный стабилизирующий инструмент, препятствует внезапному оттоку капитала, уменьшит обеспокоенность по поводу государственных мер, ведущих к неизбежной эскалации. Устранение угрозы массового изъятия инвестиций повышает доверие к мерам рекапитализации и снижает стимулы к терпению. Обе меры представляют собой форму превентивной частичной помощи, призванной сохранить действующую стоимость предприятия для платёжеспособных посредников. На рисунке 2 показаны ключевые узлы платёжеспособного, но недостаточно капитализированного банка при наличии мер по восстановлению капитала и ликвидности.

Рисунок 2. Промежуточные меры, способствующие восстановлению.

Нормативное проектирование и калибровка

Если банк неплатёжеспособен, единственной законной мерой является быстрый процесс урегулирования. Меры по конверсии капитала должны быть законно нацелены на банки, считающиеся недостаточно капитализированными, но потенциально платёжеспособными, чтобы ускорить их восстановление. Однако определение платёжеспособности банка является более сложным, чем оценка балансового капитала. Банк, понёсший убытки, может быть жизнеспособным, если у него есть устойчивая бизнес-модель и ограниченный риск дальнейших убытков.

Многие банки в настоящее время недостаточно капитализированы из-за потерь по безопасным активам, но более высокие ставки по кредитам предполагают более высокие будущие доходы. Эти банки могут оказаться во власти ожиданий массового сокращения. Такие банки являются естественными кандидатами на условные меры, направленные на восстановление экономики.

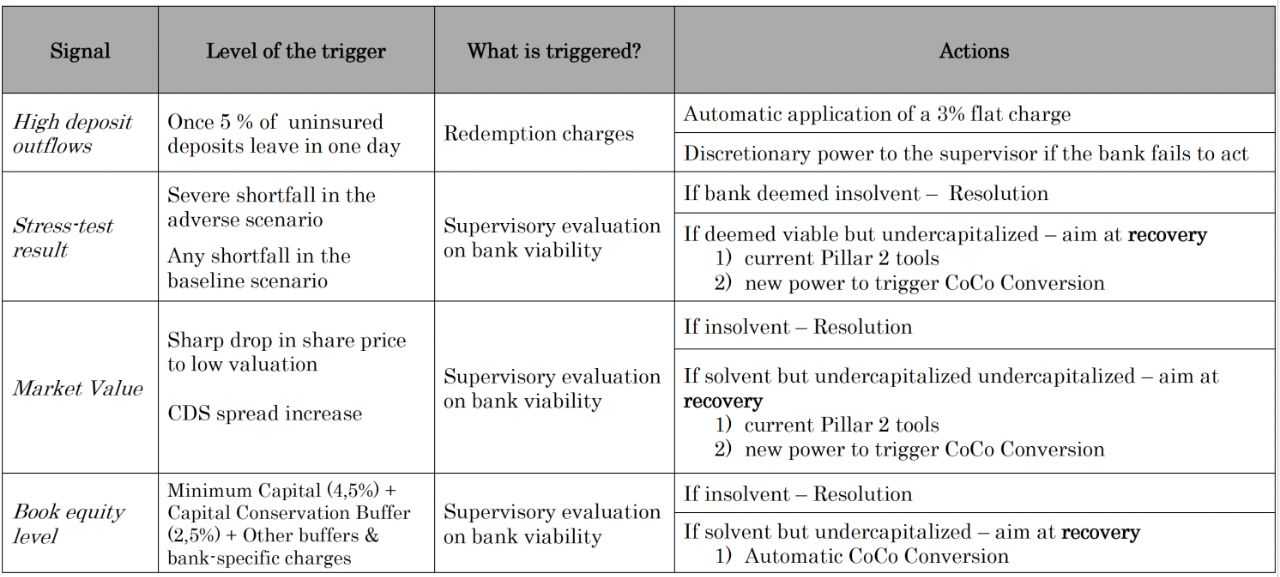

Таблица 1. Активация временных мер

Активация временных (предрешающих) мер должна быть, автоматической и основываться на поддающихся проверке сигналах. В таблице 1 приведены эти сигналы, возможные уровни их срабатывания и влияние на активацию мер по восстановлению.

Триггер для оказания непрерывной помощи капиталу сложнее спроектировать и откалибровать, поскольку он оправдан только для потенциально платёжеспособных банков. В анализе политики авторы рассматривают три различных сигнала как триггеры для перехода к непрерывности деятельности, в более общем плане, соответствующих мер по восстановлению по Компоненту II. Результаты стресс-тестов и показатели рыночной стоимости дают своевременные сигналы. Рыночная стоимость может быть ценным ранним сигналом об ухудшении стоимости. Хотя они подвержены искажениям их можно использовать в качестве триггера первого уровня для дальнейших надзорных действий, таких как стресс-тестирование.

Недостаток стресс-тестов и показатели рыночной стоимости должны побудить надзорные органы оценить жизнеспособность банков. Негативная оценка предполагает немедленное санирование банка. Положительная оценка жизнеспособности банка активирует надзорные полномочия для ускорения восстановления путём конвертации капитала и других текущих мер Компонента II, включая ограничения на выплаты. Опыт Credit Suisse, связанный с отложенной активацией, требует предоставления чётких юридических полномочий органам второго уровня для инициирования CoCo.

Наконец, авторы рассматривают триггеры балансового капитала. Этот сигнал теоретически уместен, но на практике непрозрачен и подвержен манипуляциям. Таким образом, он может не сигнализировать об ухудшении ситуации достаточно рано и должен выполнять лишь дополнительную роль, учитывая его значимость для регулирования капитала. Предлагается сохранить автоматический триггер, основанный на балансовом капитале, в соответствии с текущей практикой, при условии, что его триггер будет значительно повышен, чтобы гарантировать, что конверсия будет способствовать восстановлению платёжеспособного, но недостаточно капитализированного банка. Регуляторный триггер должен быть установлен на уровне не менее 7% балансового капитала. Это соответствует базовому требованию к акционерному капиталу в размере 4,5% плюс буферу сохранения капитала в размере 2,5%. Если банк системно важен или считается особенно рискованным, облигации AT1 должны иметь соответственно более высокий порог конвертации при выпуске.

Заключение

Авторы предлагают ужесточить режим условного вмешательства, направленный на предотвращение ненужного дефолта («in loco Bancaruptae») и дать шанс на восстановление банкам, которые считаются в принципе жизнеспособными. Условные меры включают в себя целевые стимулы для запуска путём частичной помощи инвесторам или незастрахованных вкладчикам. Авторы утверждают, что для преодоления пробелов в регулировании и для того, чтобы рекапитализация действующего предприятия была заслуживающей доверия и осуществимой, её необходимо дополнять мерами, содержащими стимулы для запуска.

Реальная угроза конверсии может оказать давление на акционеров, требуя своевременных корректирующих действий и повысить шансы на восстановление банка после дефолта. Условные меры дополняют ожидаемые буферы капитала и ликвидности и будут в меньшей степени полагаться на показатели балансового капитала. Они гораздо предпочтительнее расширения страхования незастрахованных корпоративных депозитов, что приведёт к увеличению морального риска.

В конечном счёте, стимулы для банковского бегства могут быть сдержаны гораздо более высокими буферами, так же как наводнения могут быть сдержаны более высокими дамбами и плотинами. Тем не менее, для борьбы с наводнениями полезно хранить мешки с песком в качестве меры предосторожности против неожиданно высокого уровня воды. Напротив, опору на страхование вкладов, можно рассматривать как пассивное принятие неизбежного прорыва дамб и перенаправление наводнения на большую территорию.

UTC+00