КРЕДИТНЫЙ РЫНОК УСКОРЯЕТСЯ ВОПРЕКИ РОСТУ СТАВОК

Корпоративное кредитование опережает розничный сегмент на фоне восстановления деловой активности и устойчивого спроса со стороны бизнеса.

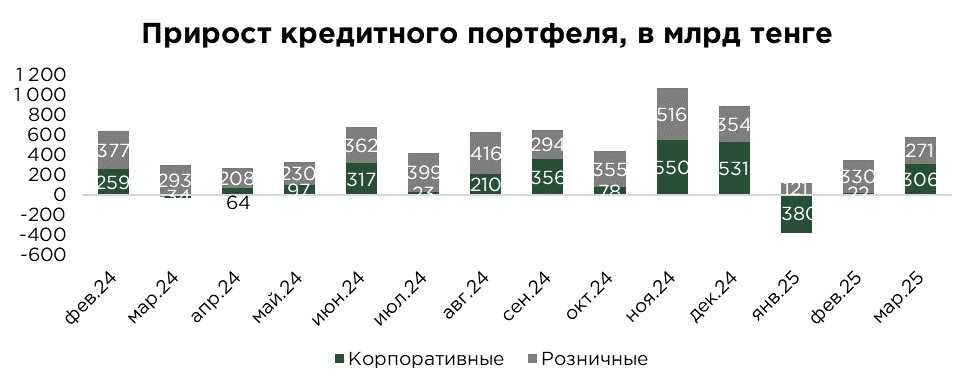

В марте наблюдается постепенное восстановление темпов роста кредитного портфеля банковского сектора. За месяц совокупный объём кредитов увеличился на 1,6% или ₸576,7 млрд, достигнув отметки ₸36,6 трлн.

Ключевым драйвером расширения выступил корпоративный сегмент: прирост кредитов юридическим лицам составил ₸306,1 млрд. Как мы отмечали ранее, по мере оживления экономической среды, компании вновь активизируют инвестиционную и операционную активность, что способствует увеличению спроса на заёмные средства. Банки, в свою очередь, начинают активнее наращивать корпоративный портфель, ориентируясь на клиентов с устойчивыми финансовыми показателями и приемлемым уровнем риска.

Источник: данные НБРК

Розничный кредитный портфель в марте продемонстрировал прирост на 1,3%, что свидетельствует о замедлении темпов роста по сравнению с февралём. Напомним, что в прошлом месяце ускоренное расширение розничного сегмента во многом было обусловлено активными маркетинговыми кампаниями со стороны банков второго уровня, направленными на стимулирование потребительского спроса.

Однако по мере вступления в силу более жёстких регуляторных требований к выдаче займов, ожидается сдерживание избыточного роста долговой нагрузки домохозяйств.

Источник: данные НБРК

В марте зафиксировано ухудшение условий кредитования на фоне повышения базовой ставки до 16,5%. Средневзвешенные ставки по новым кредитам выросли до 19,2%, прибавив 1,0 процентный пункт за месяц. Однако текущая динамика ставок могла бы быть ещё более выраженной, если бы не значительная доля кредитов, выдаваемых в рамках государственных программ субсидирования, оказывающих сдерживающее влияние на общий уровень стоимости заимствований.

Наиболее чувствительным к повышению базовой ставки оказался сегмент корпоративного кредитования, где средняя ставка выросла на 0,9 п.п., достигнув 18,7%. В этом сегменте влияние повышения базовой ставки будет заметным, поскольку для бизнеса стоимость заёмных средств напрямую зависит от уровня ключевой ставки.

В розничном сегменте средние ставки увеличились на 1,1 п.п., достигнув 19,7%. Обычно розничные займы более устойчивы к изменениям базовой ставки, на фоне большого спроса на потребительские займы, которые в основном выдаются по предельным ставкам.

Наибольшее давление высокая ключевая ставка оказывает на рынок ипотечного кредитования. Удорожание длинных заёмных ресурсов делает коммерческую ипотеку менее доступной, что выражается как в снижении количества новых выдач, так и в увеличении сроков принятия решений со стороны потенциальных заёмщиков. Вместе с тем, активное участие государства через льготные ипотечные программы продолжает компенсировать негативный эффект от повышения рыночных ставок, поддерживая минимальный уровень активности в этом сегменте.

Источник: данные НБРК

UTC+00