ДЕПОЗИТНЫЙ ПОРТФЕЛЬ БАНКОВ ПОКАЗАЛ ОЧЕРЕДНЫЕ РЕКОРДЫ РОСТА

Какие банки привлекли наибольший объём вкладов и как изменилась структура депозитного рынка.

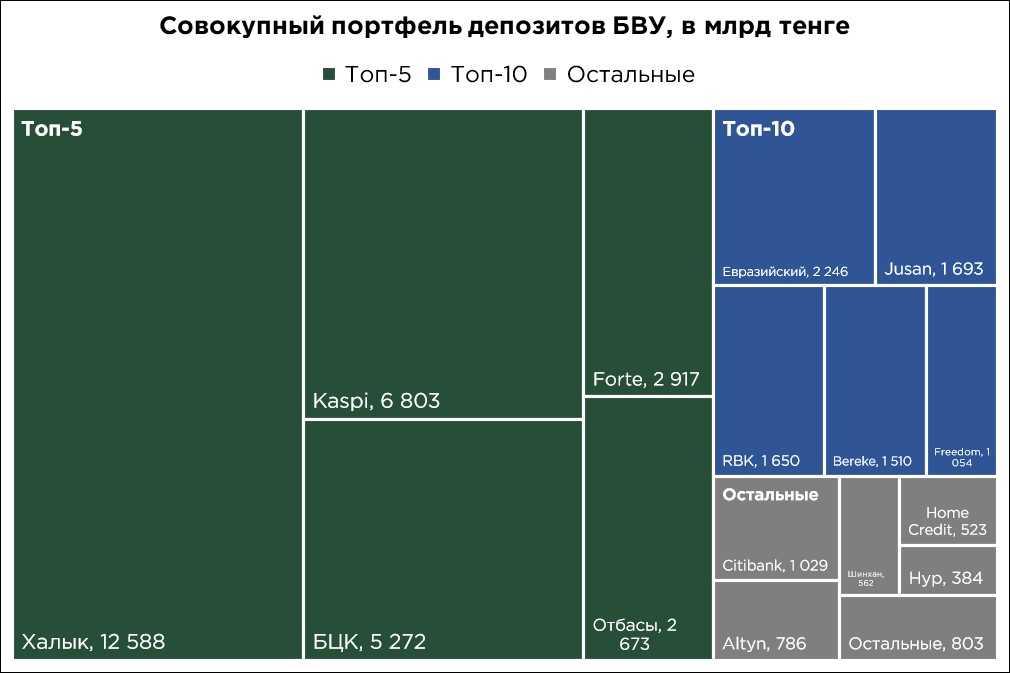

По итогам года объём депозитного портфеля банков увеличился на ₸7,4 трлн (+21,1%), что более чем в два раза превышает темпы прироста вкладов в 2023 году. В результате совокупный объём депозитов достиг рекордного уровня в ₸42,5 трлн.

Основной вклад в этот рост внесли как розничные депозиты, увеличившиеся на ₸4,2 трлн, так и корпоративные, прирост которых составил ₸3,2 трлн. При этом динамика была обусловлена преимущественно увеличением тенговых вкладов.

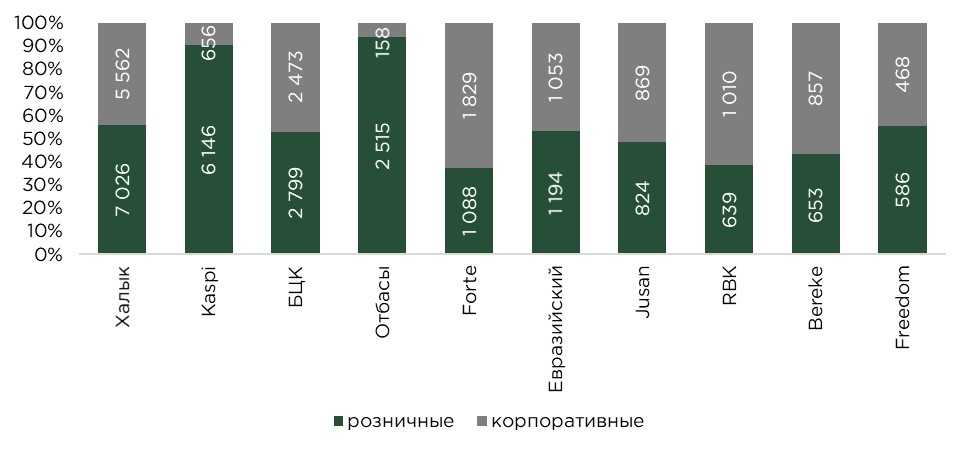

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

В целом структура крупнейших банков-держателей вкладов осталась неизменной, за исключением Freedom Bank, который обошел Citi по объёму привлечённых средств и вошел в топ-10 банков по депозитному портфелю.

Kaspi Bank и Отбасы Банк преимущественно ориентированы на розничные вклады, тогда как у большинства других банков второго уровня распределение между розничными и корпоративными депозитами остаётся относительно сбалансированным. Исключение составляют Forte Bank и банк RBK, которые фокусируются на привлечении корпоративных средств.

Источник: данные НБРК, расчёты THE TENGE

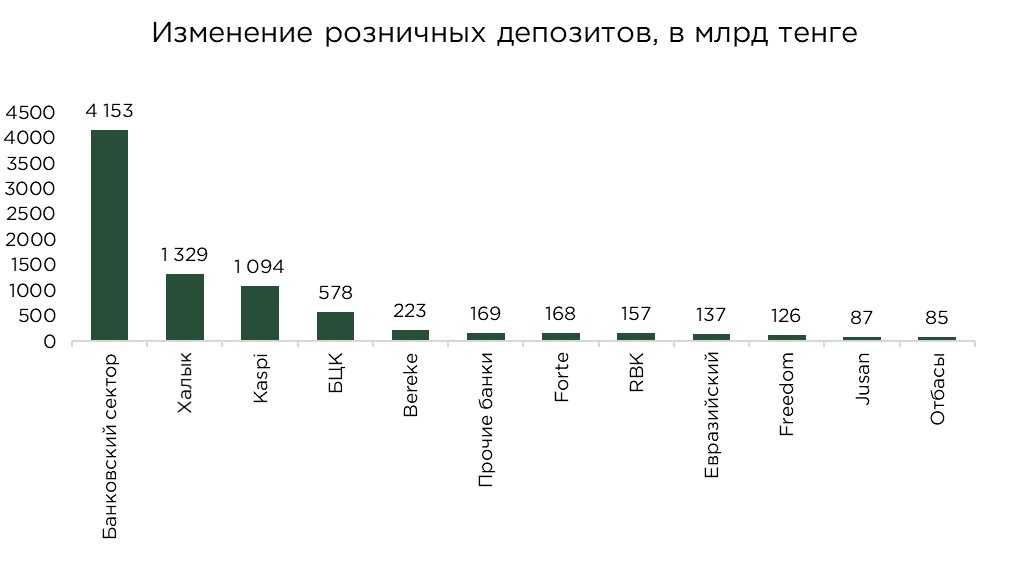

Розничные депозиты продемонстрировали значительный рост, увеличившись за год на 30% (+₸4,2 трлн). Основной прирост пришёлся на декабрь 2024 года (+₸1,5 трлн).

Наибольший вклад в прирост розничных депозитов внесли два крупнейших игрока – Халык Банк (+₸1,3 трлн) и Kaspi Bank (+₸1,1 трлн), аккумулировавшие более половины общего прироста вкладов среди банков второго уровня. Остальные БВУ продемонстрировали более умеренные темпы роста.

В относительном выражении совокупный объём розничных депозитов увеличился на 30,2% за год. Превысить данный показатель смогли Bereke Bank (+72,3%), RBK (+39,0%), БЦК (+39,0%), Forte (+35,5%), Freedom (+33,4%), Халык (+33,5%) и Kaspi (+31,9%), что свидетельствует о высокой динамике привлечения средств в этих банках.

Источник: данные НБРК, расчёты THE TENGE

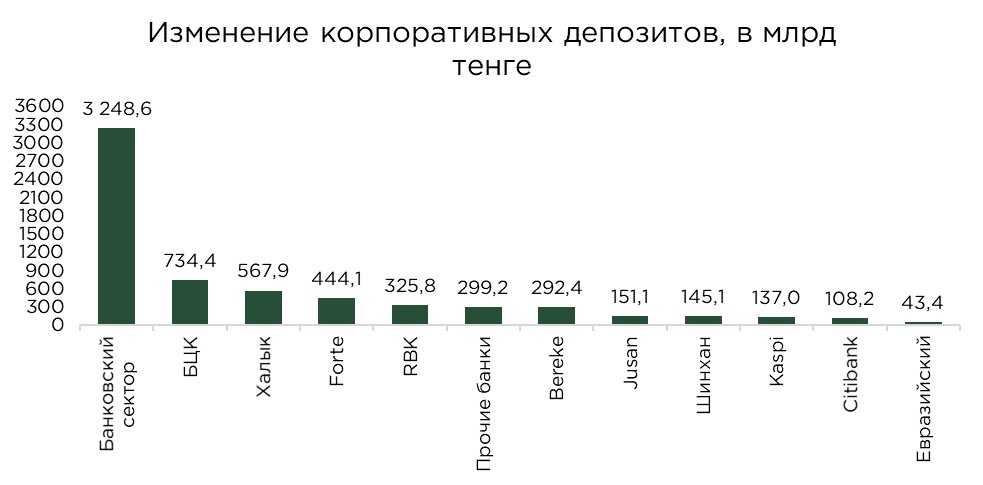

В отличие от розничного сегмента, в корпоративном секторе не наблюдается выраженного доминирования отдельных банков по приросту депозитного портфеля. Однако наибольший объём привлеченных корпоративных средств за год зафиксировали БЦК (+₸734,4 млрд), Халык Банк (+₸567,9 млрд) и Forte Bank (+₸444,1 млрд).

Источник: данные НБРК, расчёты THE TENGE

Среди крупнейших банков второго уровня не зафиксировано случаев оттока корпоративных депозитов. Однако ряд банков продемонстрировал умеренные темпы роста депозитного портфеля. В их числе Евразийский Банк (+0,8%), Citi (+9,7%) и Халык Банк (+14,8%), которые наращивали объём привлечённых корпоративных средств заметно медленнее по сравнению с остальными участниками рынка.

Источник: данные НБРК, расчёты THE TENGE

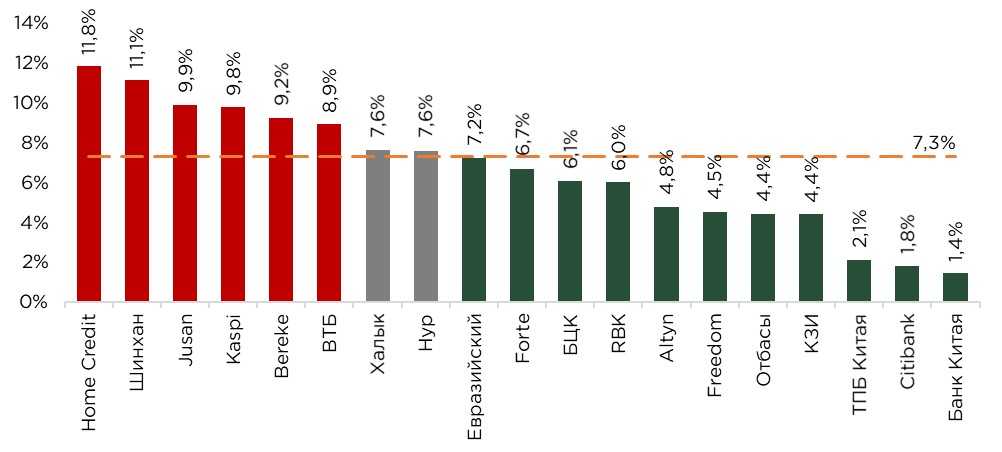

Средняя расчётная стоимость депозитов в 2024 году составила 7,3%, увеличившись на 0,6 п.п. по сравнению с предыдущим годом. Рост стоимости фондирования обусловлен усилением конкуренции среди банков за привлечение средств вкладчиков, несмотря на длительный период сохранения базовой ставки на стабильном уровне.

В условиях роста ставок отдельные БВУ, вероятно, пересмотрят свою депозитную политику, предлагая более привлекательные условия для вкладчиков. Этот процесс особенно актуален на фоне активного расширения потребительского кредитования, которое усиливает потребность банков в ликвидности. В результате финансовые институты с агрессивной стратегией расширения продолжат конкуренцию за фондирование, что будет способствовать удержанию ставок на текущем уровне. Однако для крупнейших игроков с устойчивыми рыночными позициями влияние данного фактора будет менее значительным.

При этом текущая стоимость депозитов остаётся почти вдвое ниже базовой ставки, что объясняется рядом факторов. Во-первых, валютная составляющая депозитного портфеля оказывает понижательное давление на среднюю ставку, поскольку доходность по таким вкладам не превышает 1%. Во-вторых, некоторые крупнейшие банки привлекают значительные объёмы дешёвого фондирования от квазигосударственных компаний, что снижает их среднюю стоимость привлечённых ресурсов.

Источник: данные НБРК, расчёты THE TENGE

UTC+00