КРЕДИТНЫЙ ПОРТФЕЛЬ СОКРАТИЛСЯ НА 260 МЛРД

Снижение объёмов кредитования бизнеса стало основным фактором сокращения совокупного портфеля.

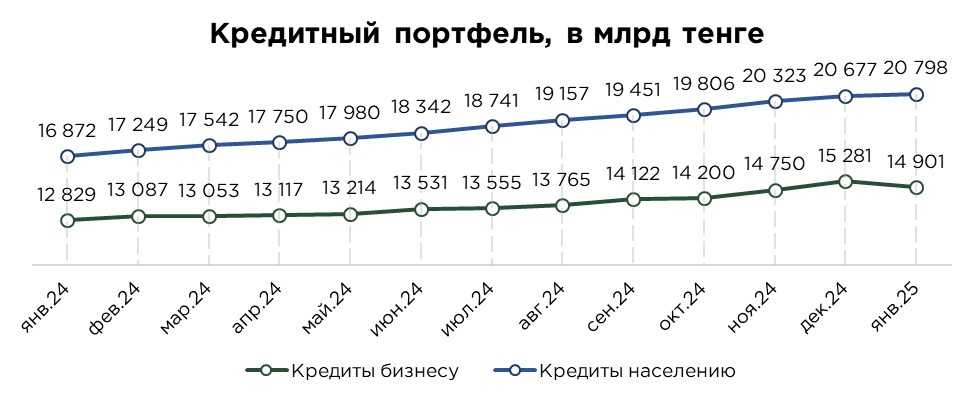

В январе традиционно наблюдается сокращение кредитного портфеля, что связано с сезонными факторами и снижением деловой активности, типичной для начала года. По итогам месяца совокупный кредитный портфель уменьшился на 0,7% (-₸260 млрд), составив ₸35,7 трлн. Данное снижение обусловлено сокращением объёма кредитования бизнеса (-2,5% или -₸380 млрд) при незначительном росте кредитов населению (+0,6% или +₸121 млрд).

Источник: данные НБРК

Прирост розничного кредитования в январе оказался сдержанным, что характерно для начала года, когда потребительская активность находится на низком уровне. Объём кредитов, выданных физическим лицам, увеличился всего на 0,6%, достигнув ₸20,8 трлн. Основной вклад в динамику внесли потребительские кредиты, которые выросли на 0,8%. В дальнейшем ожидается восстановление темпов прироста за счёт активизации маркетинговых программ розничных банков и повышения спроса со стороны заёмщиков.

Кредитный портфель корпоративного сектора продемонстрировал заметное сокращение как в национальной, так и в иностранной валюте. Основным фактором снижения стало уменьшение объёмов новых выдач. Данная тенденция связана с осторожностью бизнеса в условиях начала года, когда многие компании завершили инвестиционные программы предыдущего периода и временно снижают активность в привлечении новых займов.

Отметим, что высокая оборачиваемость корпоративных кредитов приводит к быстрому изменению объёмов портфеля: при недостаточном притоке новых выдач наблюдается его ощутимое сжатие. Восстановление деловой активности в последующие месяцы традиционно способствует увеличению спроса на заёмные ресурсы, что позволит компенсировать текущее снижение.

Отмечается увеличение ставок кредитования, однако данный рост не является следствием высокой базовой ставки. Напротив, увеличение ставок обусловлено сокращением объёмов кредитования, что, вероятно, связано с уменьшением выдач по государственным программам. В результате средневзвешенные ставки по розничным кредитам достигли 20,3%, а по корпоративным кредитам – 18,7%.

Как розничное, так и корпоративное кредитование в значительной степени поддерживается государственными программами. В розничном сегменте ключевым направлением остаётся ипотечное кредитование, обеспечивающее доступные условия для заёмщиков. В корпоративном секторе господдержка сосредоточена преимущественно на инвестиционных кредитах, что способствует развитию капиталоёмких отраслей.

Снижение объёмов льготных кредитов по госпрограммам оказывает влияние на общую структуру кредитного рынка, так как такие кредиты традиционно предоставляются по ставкам ниже рыночных. В условиях уменьшения их доли происходит смещение структуры портфеля в сторону более дорогих рыночных кредитов, что и приводит к росту средневзвешенных ставок.

UTC+00