КРЕДИТЫ РАСТУТ, НЕСМОТРЯ НА СТАВКУ: ДРАЙВЕРАМИ ОСТАЮТСЯ ГОСПОДДЕРЖКА И КРАТКОСРОЧНЫЙ СПРОС

Спрос на займы концентрируется в краткосрочном сегменте, долгосрочные проекты сдерживаются высокой ставкой и реализуются преимущественно за счёт господдержки.

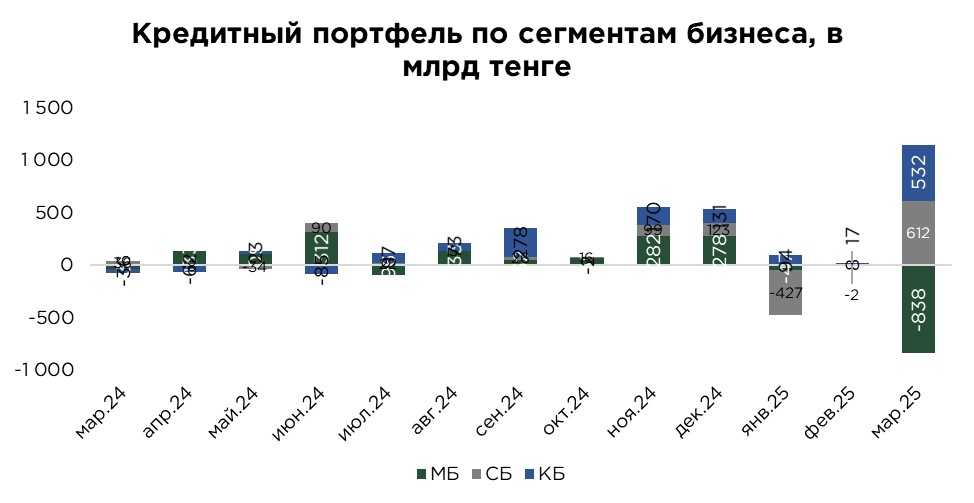

По итогам марта корпоративный кредитный портфель продемонстрировал ускорение роста, а за месяц прирост составил 2,1%. Таким образом кредитный портфель бизнеса составил ₸15,2 трлн.

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸6,3 трлн (-11,8% м/м), доля в портфеле корпоративных кредитов – 41,3%;

- средний бизнес – ₸2,4 трлн (+35,0% м/м), доля в портфеле корпоративных кредитов – 15,5%;

- крупный бизнес – ₸6,6 трлн (+8,8% м/м) доля в портфеле корпоративных кредитов – 43,2%.

В марте наблюдалось резкое сокращение объёма кредитов, предоставленных малому бизнесу, при этом кредитование среднего и особенно крупного бизнеса, напротив, продемонстрировало положительную динамику. Такое изменение структуры корпоративного кредитного портфеля имеет ряд возможных объяснений.

Несмотря на сохранение жёсткой денежно-кредитной политики со стороны Нацбанка, прирост совокупного корпоративного кредитного портфеля обусловлен, в основном, увеличением займов в рамках государственных программ поддержки бизнеса. В частности, значительная часть финансирования предоставляется на льготных условиях, включая субсидированные процентные ставки, сниженные требования по обеспечению и удлинённые сроки погашения. Эти механизмы особенно востребованы среди средних и крупных компаний, обладающих лучшей финансовой отчётностью и способных пройти отбор на участие в подобных программах.

Для малого бизнеса ситуация остаётся существенно более сложной. Такие субъекты бизнеса в большей степени зависят от заёмных средств для покрытия операционных расходов, обеспечения оборотного капитала и сглаживания кассовых разрывов. При этом малый бизнес традиционно сталкивается с ограниченным доступом к внутренним источникам ликвидности, имеет низкий запас прочности и часто не обладает залоговой базой, достаточной для получения банковского кредита на рыночных условиях.

Средние и крупные компании, напротив, располагают более диверсифицированными источниками финансирования. Помимо участия в государственных льготных программах, они имеют доступ к финансированию от дочерних или материнских структур, кредитам со стороны институтов развития, таких как Банк Развития Казахстана, а также к внешнему заимствованию.

Источник: данные НБРК, расчёты THE TENGE

В марте зафиксировано существенное увеличение объёма кредитов, направленных на финансирование оборотного капитала – соответствующий сегмент корпоративного кредитного портфеля вырос на 3,1% за месяц. В то же время наблюдается умеренное сокращение кредитования на приобретение основных средств (-0,9%). Особенно чувствительной к изменениям ставки остаётся долгосрочная часть портфеля — в том числе займы на модернизацию и расширение производственных мощностей. Однако сегмент кредитов на новое строительство и реконструкцию демонстрирует положительную динамику: объём таких займов увеличился на 3,3%.

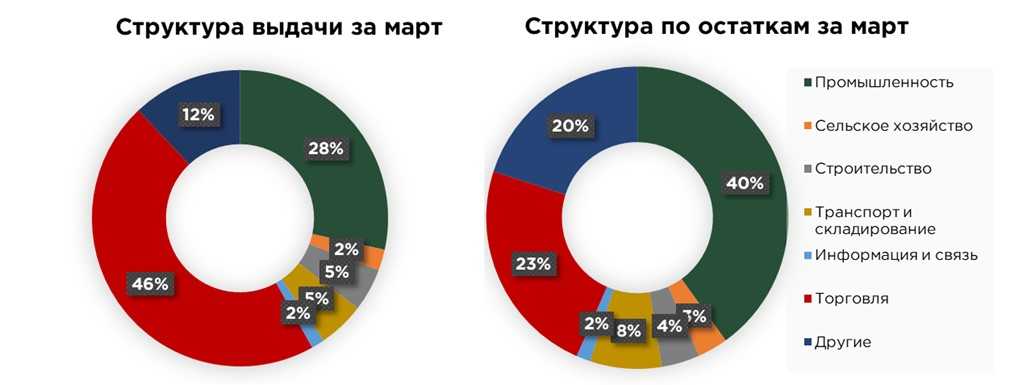

В отраслевом разрезе в марте зафиксирован прирост кредитного портфеля практически во всех секторах экономики. Исключение составило только сельское хозяйство, где объём кредитования сократился на 0,2%.

Основной вклад в прирост портфеля корпоративных займов обеспечил сектор торговли (+₸96,5 млрд), на который пришлось порядка 32% от общего прироста. Промышленность (+₸87,6 млрд, или 29% от общего прироста), при этом ключевым драйвером выступила обрабатывающая промышленность (+₸74,0 млрд). Также положительная динамика отмечена в транспорте и складировании (+3,6%), информации и связи (+7,6%), а также строительстве (+0,8%).

Источник: данные НБРК, расчёты THE TENGE

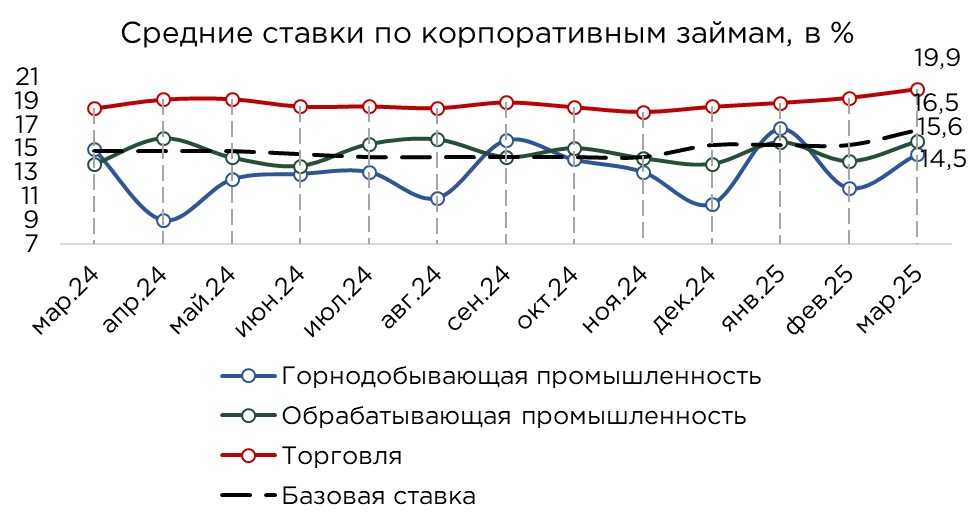

В марте отмечено умеренное ухудшение ценовых условий по кредитам корпоративного сектора. Средневзвешенная ставка по вновь выданным займам для бизнеса увеличилась на 0,9 процентного пункта и достигла уровня 18,7%. Рост стоимости заимствований является логичным следствием сохраняющейся жёсткой денежно-кредитной политики, высокого инфляционного давления, а также повышения базовой ставки со стороны Нацбанка.

В нормальных рыночных условиях столь выраженное удорожание кредитных ресурсов должно приводить к замедлению темпов корпоративного кредитования, особенно в сегменте инвестиционных займов, чувствительных к стоимости капитала. Однако в текущих условиях наблюдается иная динамика — корпоративный кредитный портфель продолжает демонстрировать положительный прирост. Это указывает на существенное влияние нерыночных факторов, прежде всего — государственного вмешательства. Государство всё более активно участвует в формировании условий кредитования, смещая акценты с рыночных стимулов на механизмы прямой поддержки. В частности, это выражается через субсидирование процентных ставок по приоритетным направлениям.

Особенно заметен эффект подобных программ в промышленных секторах, где эффективные ставки по ряду займов оказываются ниже уровня базовой ставки. Подобная динамика указывает о фактической подмене рыночного механизма ценообразования государственными инициативами, что в краткосрочной перспективе поддерживает кредитную активность, но может искажать восприятие рисков и стимулировать избыточное заимствование в отдельных секторах.

Источник: данные НБРК, расчёты THE TENGE

Качество корпоративного кредитного портфеля в марте сохраняется на стабильном уровне — доля проблемных займов осталась на отметке 2,5%, несмотря на продолжающиеся риски в отдельных секторах. При этом совокупный объём проблемной задолженности снизился на ₸1,8 млрд (или -1,8% по сравнению с предыдущим месяцем).

Основной вклад в улучшение качества обеспечил сегмент крупного бизнеса, где зафиксировано сокращение объёма проблемных кредитов на ₸3,0 трлн.

В отраслевом разрезе наиболее заметное улучшение качества кредитного портфеля отмечено в промышленности, снижение доли проблемных кредитов на 0,1 п.п., а также строительстве -1,0 п.п.

Однако, несмотря на положительные сдвиги, строительная отрасль по-прежнему остаётся одним из самых проблемных секторов с точки зрения качества кредитного портфеля: доля проблемных кредитов здесь составляет 10,8%, что существенно превышает среднерыночные значения.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

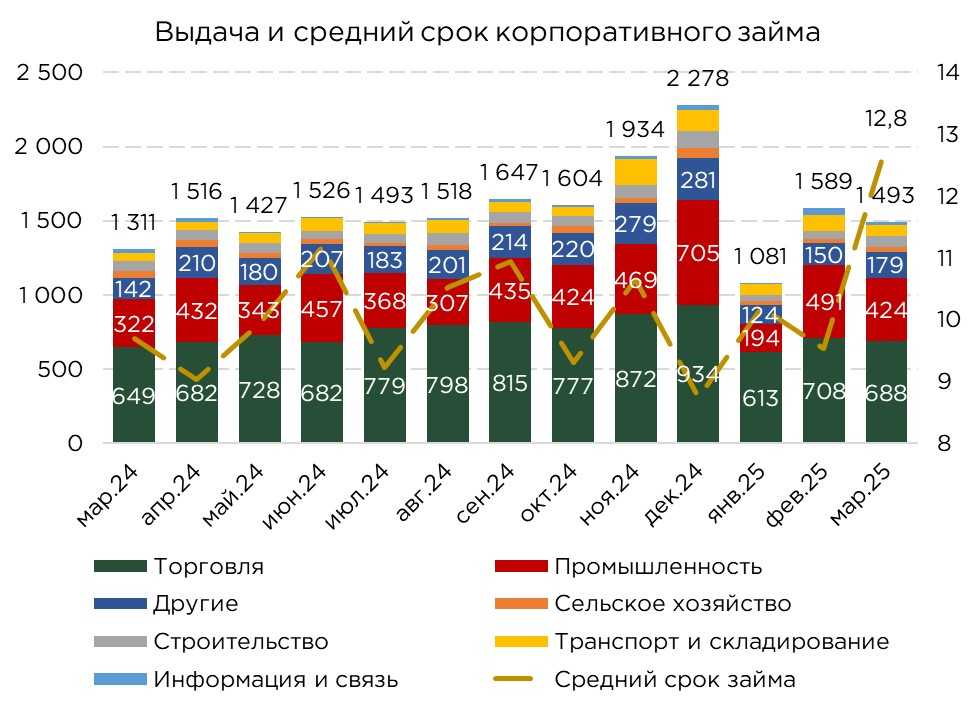

В марте объём вновь выданных корпоративных кредитов сократился на 6,0% и составил ₸1,5 трлн. Это снижение происходит на фоне общего прироста кредитного портфеля, что указывает на замедление темпов погашения и списаний ранее выданных займов.

На фоне общего сокращения выдач наибольшую активность продемонстрировали компании среднего бизнеса, где объём кредитования вырос на 36,6% по сравнению с предыдущим месяцем. Основной прирост в данном сегменте зафиксирован в отраслях транспорта и складирования (+85,1%), строительства (+54,6%), а также промышленности (+44,2%).

В то же время кредитование малого бизнеса сократилось на 13,0%. Особенно заметное снижение объёмов выдачи наблюдается в секторе связи (-54,9%), промышленности (-26,5%) и транспорта и складирования (-25,9%).

45–46% от общего объёма новых корпоративных займов по-прежнему сохраняется за сферой торговли. На втором месте находится промышленность с долей в 28–31%.

Структура выдач по целевому назначению также демонстрирует преобладание краткосрочного характера заимствований: из общего объёма в ₸1,5 трлн, около ₸940,8 млрд (более 60%) направлены на пополнение оборотных средств. На приобретение основных средств направлено всего ₸23,0 млрд, а на финансирование нового строительства и реконструкции – лишь ₸14,1 млрд. В условиях высокой стоимости заимствований и сохраняющейся неопределённости, предприятия избегают капиталоемких решений, отдавая приоритет поддержанию операционной устойчивости.

Источник: данные НБРК, расчёты THE TENGE

По итогам марта средний срок корпоративного кредитования составил 12,8 месяца, значительно увеличившись по сравнению с 9,5 месяца в феврале. Однако, несмотря на это повышение, структура сроков заимствований по-прежнему сохраняет ярко выраженный краткосрочный характер. Основной объём кредитов направляется на пополнение оборотных средств, для которых традиционно характерна высокая оборачиваемость — в среднем около 6,8 месяца. Это соответствует текущей модели поведения бизнеса, ориентированной на оперативное покрытие кассовых разрывов и обеспечение текущей деятельности в условиях высокой стоимости заимствований.

Значительно более длительные сроки наблюдаются в сегментах, связанных с капиталоёмкими инвестициями. Так, средний срок по кредитам на приобретение основных средств составляет 24,9 месяца, а по займам, направленным на финансирование нового строительства и реконструкции — 57,5 месяца. Несмотря на формально более продолжительный срок, их удельный вес в общей структуре выдач остаётся незначительным, отражая сдержанность бизнеса в принятии долгосрочных финансовых обязательств. Кроме того, даже эти сроки являются относительно короткими с точки зрения полноценного инвестиционного цикла, особенно в таких отраслях, как промышленность, строительство и инфраструктура, где реализация проектов требует продолжительного периода окупаемости.

В целом складывается ситуация, при которой средняя продолжительность заимствований в корпоративном сегменте оказывается ниже, чем у населения. Данное явление объясняется высокой ключевой ставкой, делающей долгосрочные кредиты экономически нецелесообразными без участия в государственных программах субсидирования. В текущих условиях только те компании, которые имеют доступ к льготному финансированию, через институты развития или целевые государственные программы, способны брать кредиты на длительный срок.

UTC+00