КРЕДИТНЫЙ ПОРТФЕЛЬ НАПОЛНИЛСЯ РОЗНИЦЕЙ

Несмотря на маркетинговые акции, рост кредитов бизнеса и населения замедлился.

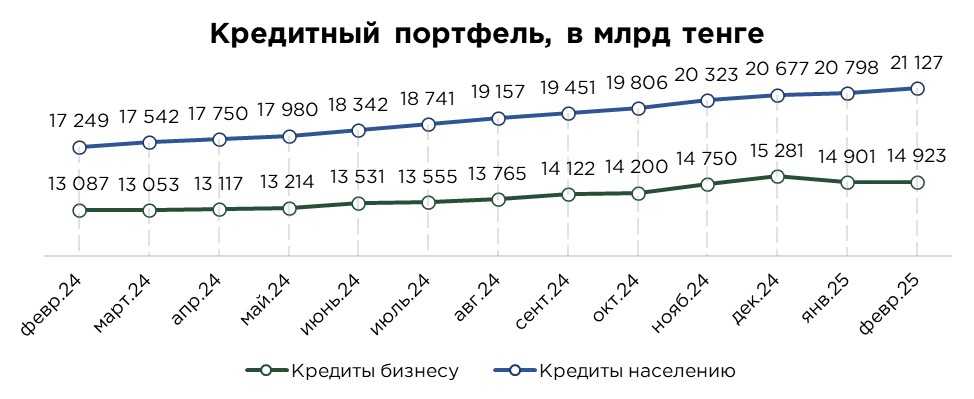

В феврале кредитный портфель показал скромный прирост в 1,0% или ₸351,8 млрд, что привело к его общему объёму в ₸36,1 трлн. Наибольший вклад в прирост был внесён розничным кредитованием, которое обеспечило 93,7% всего роста портфеля, в то время как корпоративный сегмент увеличился всего на 0,1%.

Темпы роста кредитного портфеля остаются ниже прошлогодних показателей, когда корпоративное кредитование увеличивалось на 2,0%, а розничное — на 1,7%. Такое замедление роста наблюдается на фоне традиционных маркетинговых акций розничных банков, которые в предыдущие периоды служили основным двигателем увеличения объёма кредитования. Эти тренды сигнализируют о замедлении потребительского спроса на кредиты и возможном насыщении рынка, а также об эффективности регуляторных мер, направленных на сдерживание агрессивного роста потребительского кредитования.

Источник: данные НБРК

В феврале розничный кредитный портфель показал ускорение роста, увеличившись на 1,6%, что позволило ему достичь ₸21,1 трлн. Несмотря на активизацию потребительской активности, обеспеченную проведением маркетинговых акций, прирост оставался относительно сдержанным. В частности, прирост потребительских кредитов составил 1,8%.

Что касается кредитного портфеля корпоративного сектора, то здесь наблюдается весьма ограниченный прирост на уровне 0,1%. Это связано преимущественно с сокращением объёма кредитования в иностранной валюте, которое снизилось на 3,7% (или на ₸151,0 млрд). В то же время, тенговые кредиты показали положительную динамику, увеличившись на ₸173,2 млрд, что эквивалентно росту на 1,6%.

Восстановление деловой активности в последующие месяцы, как правило, способствует росту спроса на заёмные ресурсы, что, в свою очередь, может компенсировать текущее снижение объёмов кредитования. В условиях восстановления экономики и улучшения макроэкономических показателей можно ожидать ускорение роста корпоративного кредитования, особенно если сохранятся стабильные условия для ведения бизнеса и инвестиционной активности.

Источник: данные НБРК

Наблюдается улучшение условий кредитования, несмотря на сохранение высоких ставок по кредитам. Снижение ставок является следствием увеличения объёма кредитования, в том числе благодаря росту выдачи кредитов в рамках льготных государственных программ. Средневзвешенные ставки по кредитам снизились до 18,2%, что на 1,3 п.п. ниже по сравнению с предыдущим месяцем.

Снижение стоимости кредитования наблюдается как в корпоративном, так и в розничном сегменте. Так, ставки по кредитам для бизнеса сократились на 0,9 п.п., составив 17,8%. В свою очередь, ставки по потребительским кредитам снизились на 1,6 п.п., составив 18,6%. Основным фактором снижения ставки по потребительским кредитам является рост спроса на рассрочки и другие формы кредитования, доступные для физических лиц.

Тем не менее, в будущем, на фоне роста базовой ставки, можно ожидать увеличения ставок по корпоративным кредитам. В этом сегменте влияние повышения базовой ставки будет заметным, поскольку для бизнеса стоимость заёмных средств напрямую зависит от уровня ключевой ставки. В отличие от корпоративного сегмента, розничные кредиты показывают меньшую чувствительность к изменению ставки. Это обусловлено устойчивым спросом на потребительские кредиты, в том числе на рассрочки и малые кредиты.

Однако, на ипотечные кредиты высокая ставка продолжает оказывать значительное влияние, что выражается в удорожании стоимости таких займов. В то же время, высокий объём кредитования по государственным программам, предоставляющим льготные условия, нивелирует эффект от повышения базовой ставки.

Источник: данные НБРК

UTC+00