СТАБИЛИЗИРУЕТСЯ РОСТ КРЕДИТОВ НАСЕЛЕНИЮ

По итогам мая потребзаймы выросли, а ипотечный портфель снизился

В мае займы населению выросли на 1,3% или на ₸229,6 млрд. Темпы роста кредитов остались на уровне апреля (+1,2%), но при этом ниже среднего значения роста за 12 месяцев (2,1%). В целом, произошло постепенное охлаждение увеличения розничных займов после бурного роста в прошлом году. В совокупности розничный кредитный портфель выглядит следующим образом:

〶 Потребительские займы – ₸11,3 трлн (63,6%)

〶 Ипотека – ₸5,7 трлн (31,9%)

〶 Прочие – ₸870,2 млрд (4,4%)

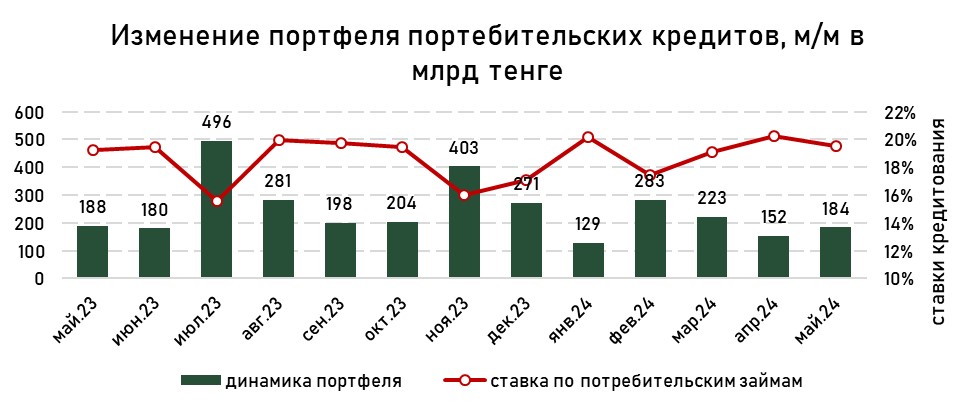

Потребительские кредиты продолжили расти довольно высокими темпами, несмотря на сохранение довольно высокой базовой ставки и поддерживают потребительский спрос в экономике. Отметим, что ставки по потребительским кредитам слабо коррелируют с динамикой базовой ставки. В мае средняя ставка по потребительским кредитам составила 19,6% (-0,7 п.п.), оставшись довольно высокой по сравнению с другими видами займов.

В целом, займы на потребительские цели остаются основным драйвером роста кредитного портфеля населения. За май рост составил 1,7% или ₸183,5 млрд, обеспечив 88% роста розничного кредитного портфеля. Главным фактором роста выступает доступность этих видов займов. Также банки активно проводят различные маркетинговые акции, которые дополнительно стимулируют получение займов населением. Самими банкам, в условиях постепенного смягчения денежно-кредитных условий и удешевления фондирования, выгодно выдавать преимущественно потребительские кредиты, тем самым сохраняя и увеличивая свою маржу.

Ипотечный портфель в мае продемонстрировал снижение на 1%. Снижения темпов выдачи (-16,6%), при увеличении объема досрочных погашений и списаний привели к сокращению ипотечного портфеля. К моменту старта новых госпрограмм наметилась тенденция активного досрочного погашения действующих ипотечных займов. При этом, отметим, что досрочное погашение кредитов по льготной ставке является невыгодным действием и может указывать на наличие перепродаж жилья.

Источник: данные НБРК, расчёты THE TENGE

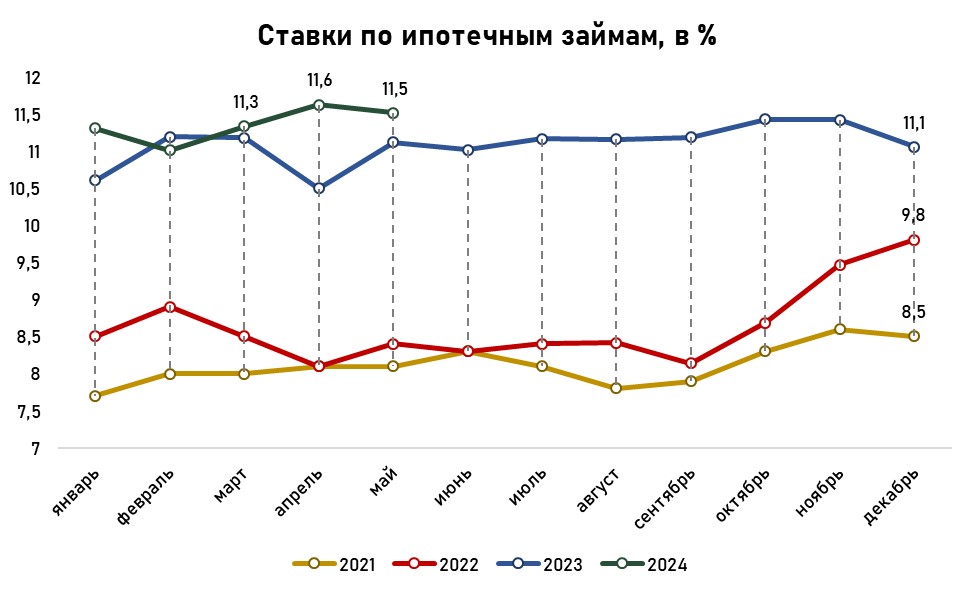

Ценовые условия по ипотечным кредитам продемонстрировали небольшое снижение. Так, средняя ставка в мае составила 11,5% против 11,6% в прошлом месяце. В целом, по сравнению с прошлыми годами наблюдается увеличение ставок, которое является следствием снижения доли государственных льготных ипотек и постепенного увеличения доли рыночных программ. Однако, учитывая введение новых программ ожидается снижение средних ставок по ипотечным кредитам, за счет смещения рыночных ипотечных программ.

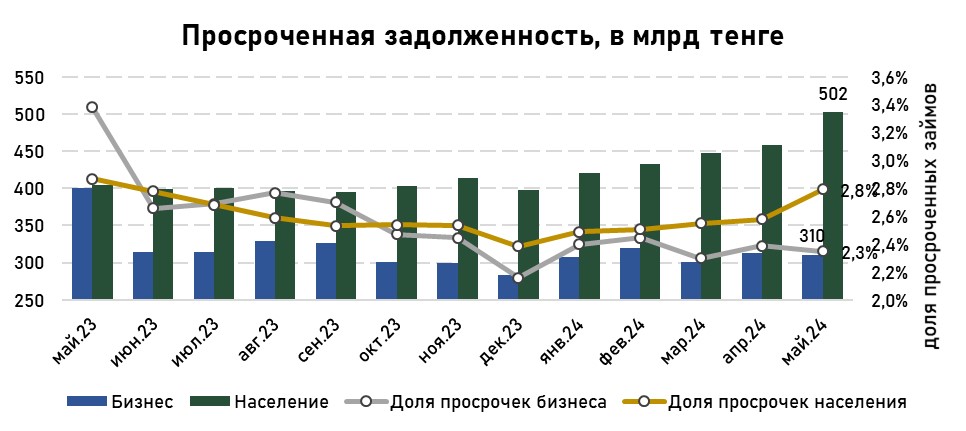

Объем просроченных кредитов вырос на 9,7%, а его доля в розничном портфеле - на 2,8%. Подобный рост был обеспечен за счет прироста проблемных потребительских кредитов на 10,6%.

Источник: данные НБРК

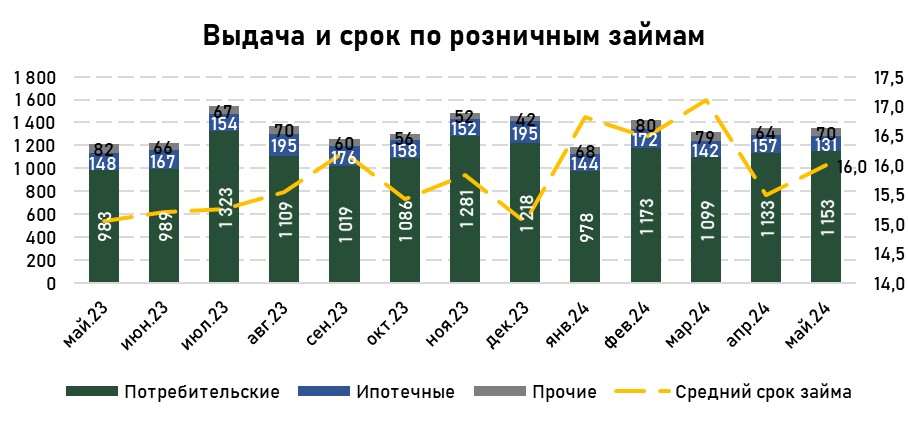

Объем выдачи новых розничных займов в мае составил ₸1,4 трлн, что на 0,05% ниже объемов прошлого года и ниже среднего объема выдачи за 12-месячный период. Отмечается постепенное насыщение рынка розничными, а именно потребительскими кредитами, после бурного роста в прошлом году.

Объемы досрочных погашений и списаний в мае были ниже, чем месяцем ранее (-8,4%). Средняя оборачиваемость потребительских кредитов в мае выросла до 11,7 месяцев. В условиях наличия нестабильного и относительно дорогого фондирования, банкам выгоднее выдавать займы на короткий срок и под высокую ставку, что обеспечивает высокую прибыль банков.

Источник: данные НБРК, расчёты THE TENGE

Оборачиваемость ипотечных кредитов по итогам мая составила 30,5 месяцев (-19,3 месяцев по сравнению с апрелем). Снижение оборачиваемости связано с ростом объемов досрочных погашений и сокращением темпов выдачи ипотечных кредитов. Учитывая большое присутствие льготных кредитов, зачастую заемщикам невыгодно досрочно закрывать такие ипотечные кредиты. Поэтому, вероятнее всего, подобные значения оборачиваемости указывают на наличие высоких объёмов перепродаж жилья.

UTC+00