КОРПОРАТИВНЫЕ ВКЛАДЫ ОБЕСПЕЧИЛИ ОСНОВНОЙ РОСТ ДЕПОЗИТОВ

70% прироста обеспечили юрлица, при этом Kaspi восстановил весь отток начала года.

В марте 2025 года депозитный портфель банков второго уровня продемонстрировал ускорение, увеличившись на 1,2% и достигнув отметки ₸41,8 трлн. Несмотря на положительную динамику в течение месяца, совокупный объём вкладов по-прежнему остаётся ниже уровня, зафиксированного в декабре 2024 года.

Ключевым источником прироста депозитного портфеля в марте стали средства юридических лиц, на долю которых пришлось около 70% общего прироста. В целом, корпоративный сектор наращивает валютные депозиты преимущественно с целью подготовки к обновлению основных средств, запланированному на апрель.

Текущий рост депозитов происходит на фоне ускорения экономической активности в стране. Тем не менее, темпы роста депозитной базы отстают от динамики 2024 года.

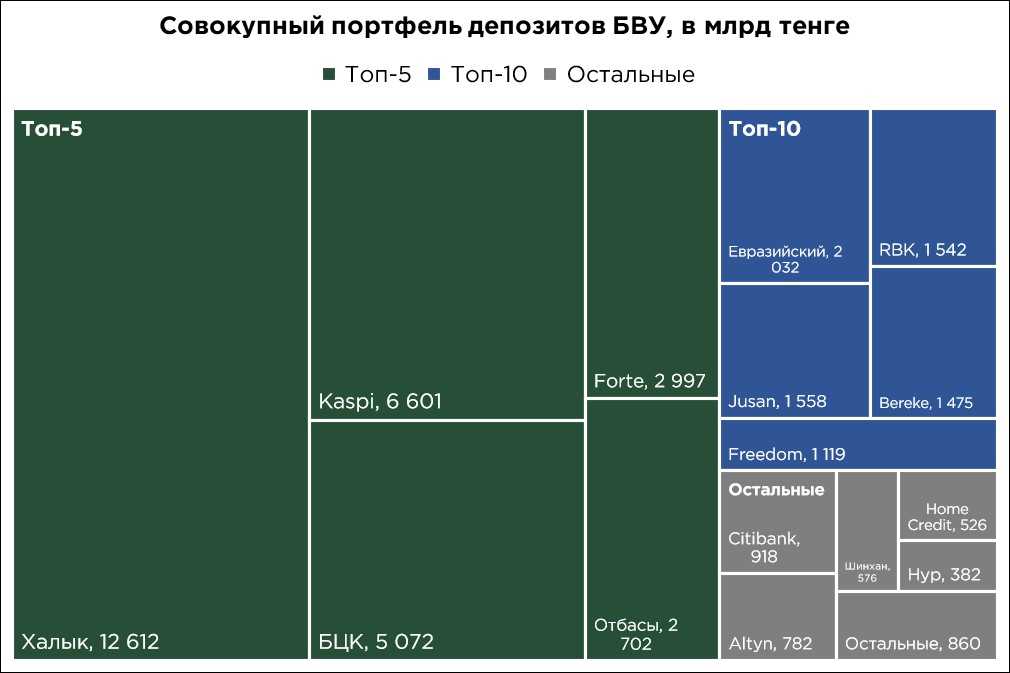

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

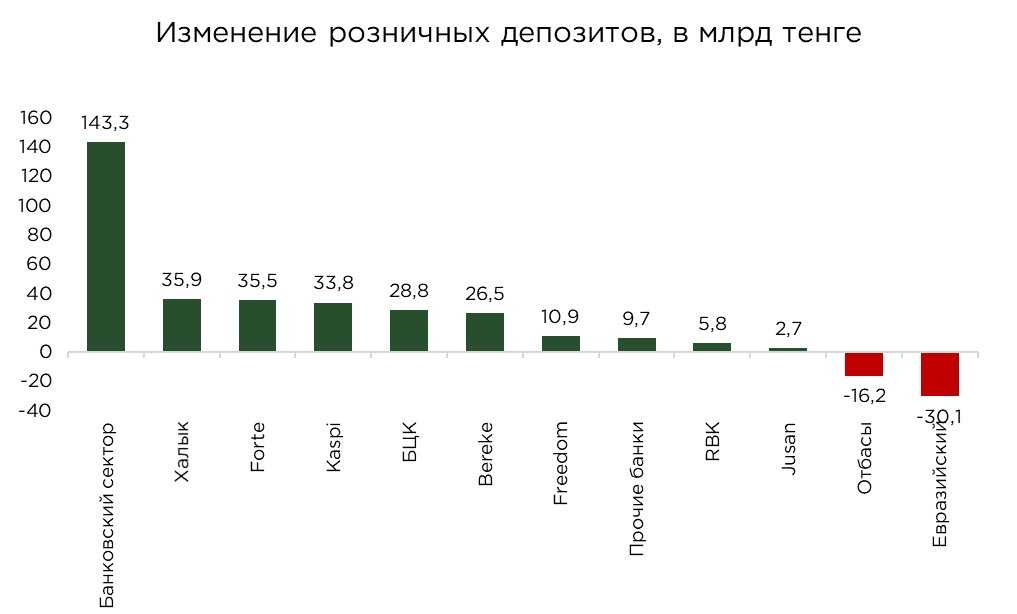

В марте розничный депозитный портфель продемонстрировал умеренное, но ускорившееся восстановление, увеличившись на ₸143,3 млрд или 0,6% по сравнению с предыдущим месяцем. Основной прирост депозитов обеспечен рядом крупнейших банков второго уровня, в том числе Халык Банк (+₸35,9 млрд), ForteBank (+₸35,5 млрд) и Kaspi Bank (+₸33,8 млрд).

Отдельного внимания заслуживает рост в относительном выражении: Bereke Bank увеличил объём розничных депозитов на 3,9% за месяц, а ForteBank — на 3,5%. В целом, на фоне повышения ставок и относительной стабилизации ситуации на финансовом рынке, вкладчики отдают предпочтение банкам, предлагающим широкий выбор депозитных продуктов с конкурентными условиями размещения средств.

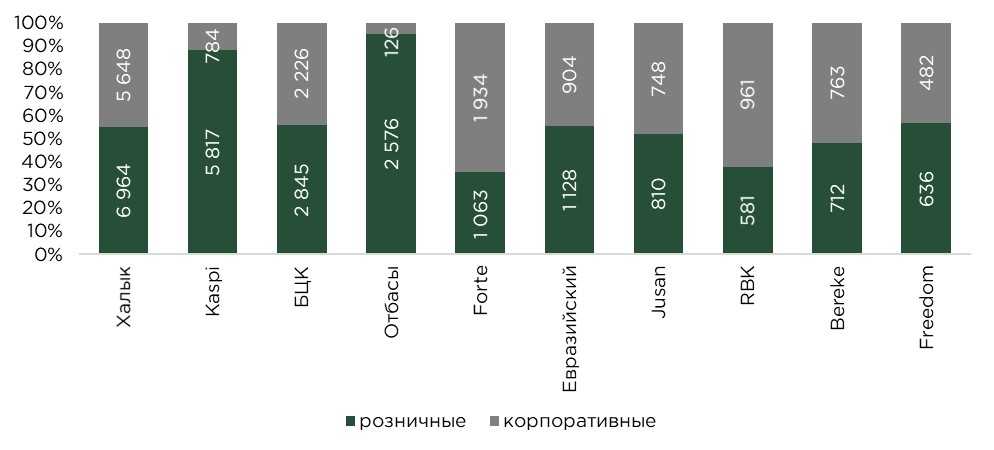

Источник: данные НБРК, расчёты THE TENGE

На фоне общего роста розничного депозитного портфеля, отдельно выделяется группа банков, у которых был зафиксирован отток вкладов со стороны населения. В частности, снижение объёма розничных депозитов наблюдалось в Отбасы банке — на 0,6% или ₸16,2 млрд, а также в Евразийском банке — на более существенные 2,6% или ₸30,1 млрд. Для Отбасы банка данная динамика во многом носит сезонный характер и обусловлена завершением периода начисления государственной премии на вклады.

Источник: данные НБРК, расчёты THE TENGE

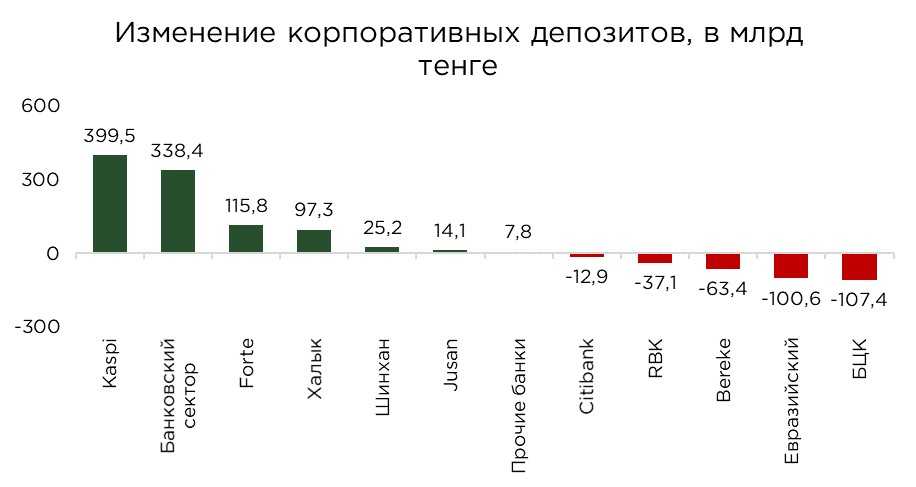

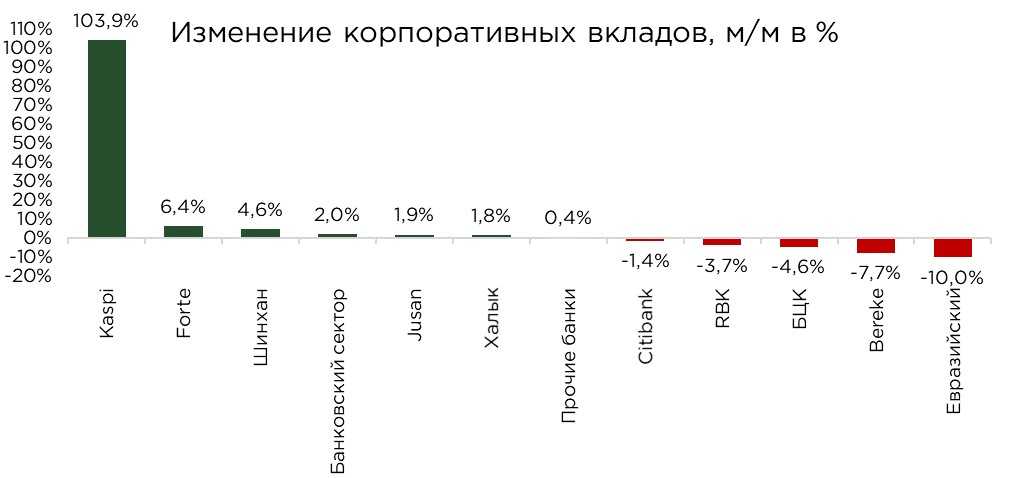

В марте 2025 года корпоративный депозитный портфель банков второго уровня продемонстрировал прирост на 2,0% или ₸338,4 млрд, достигнув отметки ₸17,5 трлн. Несмотря на общий положительный результат по сектору, динамика носит выборочный характер: у большинства банков наблюдалось снижение объёма корпоративных вкладов.

Основной вклад в рост портфеля обеспечили лишь несколько участников рынка — прежде всего Kaspi, где прирост депозитов составил ₸399,5 млрд, полностью компенсировав отток, зафиксированный в начале года. Также положительную динамику показали ForteBank (+₸115,8 млрд) и Халык Банк (+₸97,3 млрд).

Источник: данные НБРК, расчёты THE TENGE

В марте на рынке корпоративных депозитов наблюдалась разнонаправленная динамика с преобладанием отрицательного тренда среди отдельных участников. Наиболее существенное сокращение средств корпоративных клиентов зафиксировано в таких банках, как Банк ЦентрКредит — на ₸107,4 млрд, Евразийский банк — на ₸100,6 млрд, Bereke Bank — на ₸63,4 млрд и банк RBK — на ₸37,1 млрд. В то же время у большинства других банков второго уровня темпы изменения корпоративных депозитов остались умеренными.

Источник: данные НБРК, расчёты THE TENGE

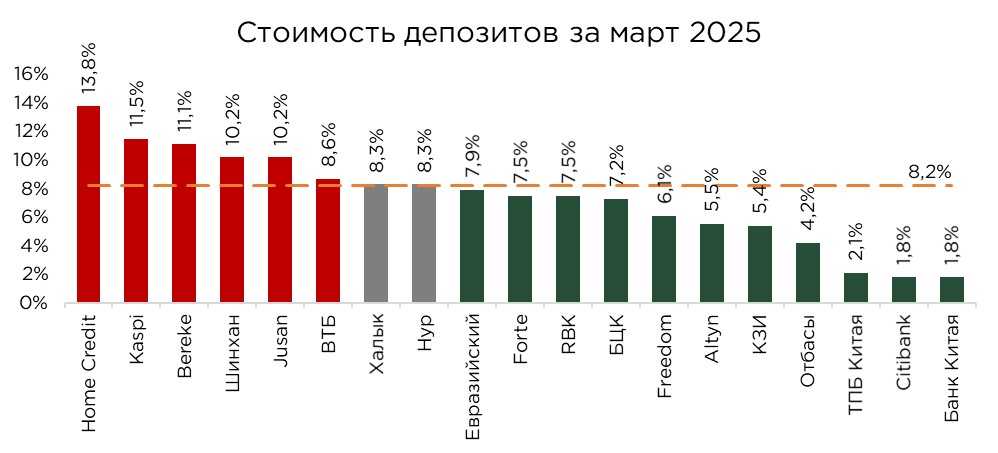

В марте 2025 года средневзвешенная стоимость депозитного фондирования в банковском секторе Казахстана составила 8,2%, что почти вдвое ниже уровня базовой ставки. Подобное расхождение обусловлено структурными особенностями рынка, включая различия в долевом соотношении корпоративных и розничных вкладов, особенности клиентской базы, а также различия в сроках и типах депозитов. Банки, ориентированные преимущественно на розничный сегмент, традиционно привлекают ресурсы по более высокой стоимости, что отражает специфику их стратегии и зависимость от массового вкладчика. Наибольшие уровни стоимости фондирования зафиксированы у Home Credit (13,8%), Kaspi (11,5%) и Bereke Bank (11,1%), что свидетельствует о высоком уровне конкуренции за розничные средства. В условиях сохраняющейся высокой базовой ставки и ограниченности альтернативных источников ликвидности, в ближайшие месяцы ожидается постепенный рост стоимости депозитов по системе в целом.

Источник: данные НБРК, расчёты THE TENGE

UTC+00