ПОЧЕМУ ЗАМЕДЛИЛСЯ РОСТ ДЕПОЗИТОВ

Переток средств, долларизация депозитов бизнеса и высокая скорость оборота вкладов.

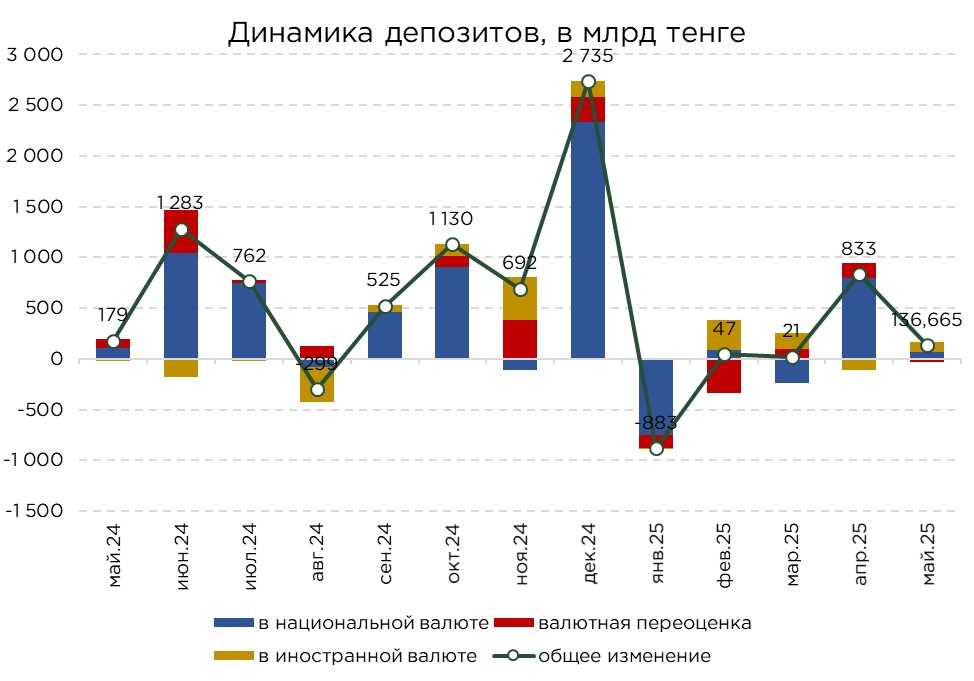

В мае зафиксировано замедление темпов роста депозитов по сравнению с апрелем. Общий объём депозитов увеличился на ₸136,7 млрд, и достиг ₸41,4 трлн. Месячный прирост составил 0,3 %, а с начала года +0,4 %. Основным источником роста выступили розничные депозиты.

Источник: НБРК

В мае наблюдался прирост преимущественно валютной составляющей депозитного портфеля. Валютные вклады продемонстрировали приток на уровне ₸98,9 млрд. Однако с учётом отрицательной курсовой переоценки (–₸28,1 млрд), чистый рост валютных депозитов составил ₸70,8 млрд.

Источник: НБРК, расчёты THE TENGE

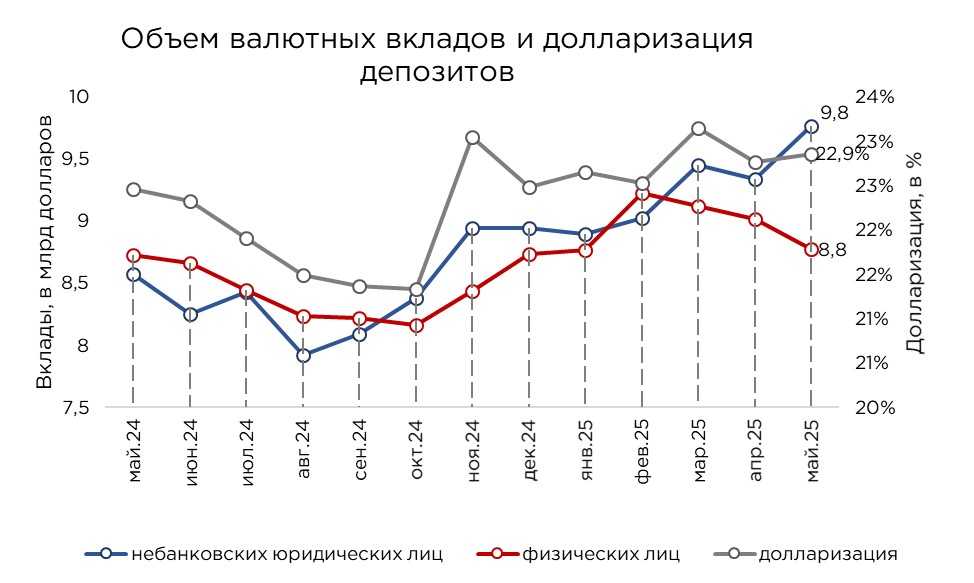

В пересчёте на доллары США объём валютных депозитов достиг $18,5 млрд, увеличившись на $0,2 млрд, или 1,1% к уровню апреля. При этом основной прирост обеспечен корпоративным сегментом (+$0,4 млрд), в то время как розничные валютные депозиты продолжают сокращаться (–$0,2 млрд).

Рост долларовых вкладов в корпоративном сегменте в значительной степени объясняется привлечением внешних заимствований в предыдущие месяцы на фоне инвестиционной активности. Полученные валютные кредиты, не будучи сразу освоенными, временно аккумулируются на депозитах.

Население, напротив, в условиях относительной стабильности валютного курса и привлекательных процентных ставок по тенговым вкладам, продолжает отдавать предпочтение национальной валюте, отсюда и переток из валютных в тенговые вклады. В то же время значительная часть притока тенговых средств бизнеса уходит на покрытие текущих кассовых разрывов и не формирует устойчивой депозитной базы в тенге, при этом корпоративный сектор продолжает предпочитать валютные сбережения. Эти различия объясняют разрыв в уровне долларизации между сегментами.

В целом, уровень долларизации депозитов в системе составил 22,9%. При этом долларизация вкладов населения находится на уровне 19,5%, а корпоративного сектора — 25,8%.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

Корпоративные депозиты увеличились на ₸34,3 млрд, что соответствует росту на 0,2%. При этом наблюдался частичный переток средств из тенговых вкладов (–₸172,2 млрд) в валютные депозиты (+₸238,1 млрд).

Отметим, что общий рост экономики, включая отдельные секторы с положительной динамикой, не сопровождается соразмерным расширением депозитной базы предприятий, что свидетельствует о высокой оборачиваемости корпоративных средств и их направленности преимущественно на текущее потребление (инвестиции и оборотный капитал) и расчёты, а не на накопление сбережений внутри банковской системы.

Дополнительным фактором увеличения валютной составляющей корпоративных депозитов остаётся размещение остатков неосвоенных кредитных средств, полученных ранее в иностранной валюте. Несмотря на то, что этот эффект носит временный характер, он подчёркивает тенденцию последних месяцев: бизнес демонстрирует явно выраженные валютные предпочтения, стремясь хеджировать валютные риски и сохранять ликвидность.

Источник: НБРК, расчеты THE TENGE

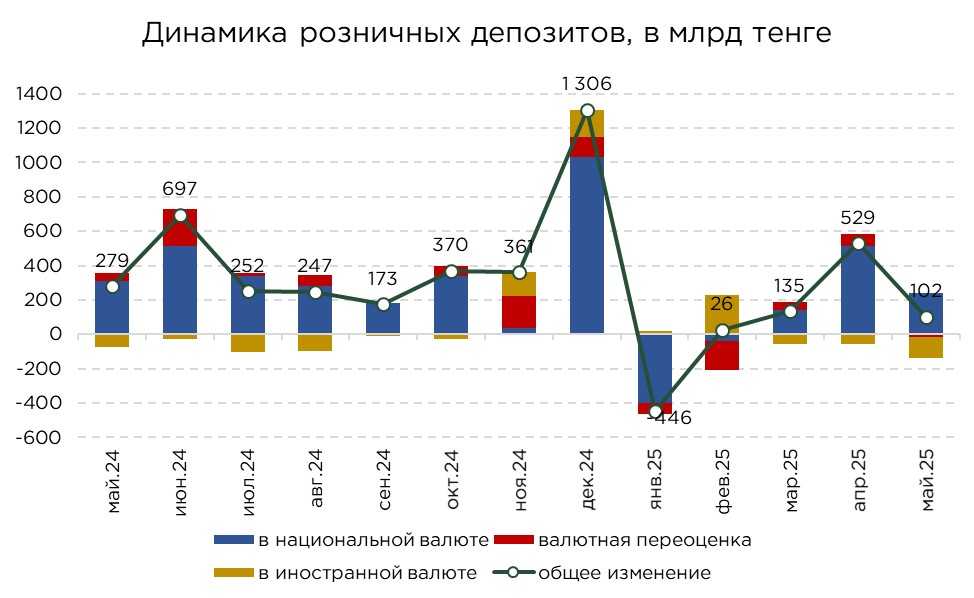

Объём депозитов населения увеличился на ₸102,3 млрд, или 0,4%, достигнув ₸22,9 трлн. В отличие от корпоративного сектора, домохозяйства продолжают отдавать предпочтение сбережениям в тенге, что объясняется привлекательными процентными ставками и относительной стабильностью валютного курса.

Рост депозитной базы населения во многом связан с косвенным эффектом расширения бюджетных расходов и продолжением кредитной экспансии.

Кроме того, отмечается и удобство современных банковских продуктов. Гибкие условия позволяют клиентам без труда пополнять депозиты и при необходимости оперативно снимать средства на карты для расчётов, что делает такие инструменты предпочтительным выбором для управления повседневной ликвидностью.

Отдельно отметим, что население всё меньше реагирует на колебания валютного курса. Долгосрочные наблюдения показывают устойчивое предпочтение тенговых вкладов, что снижает уровень долларизации в розничном сегменте и поддерживает финансовую стабильность банковской системы.

Источник: НБРК, расчеты THE TENGE

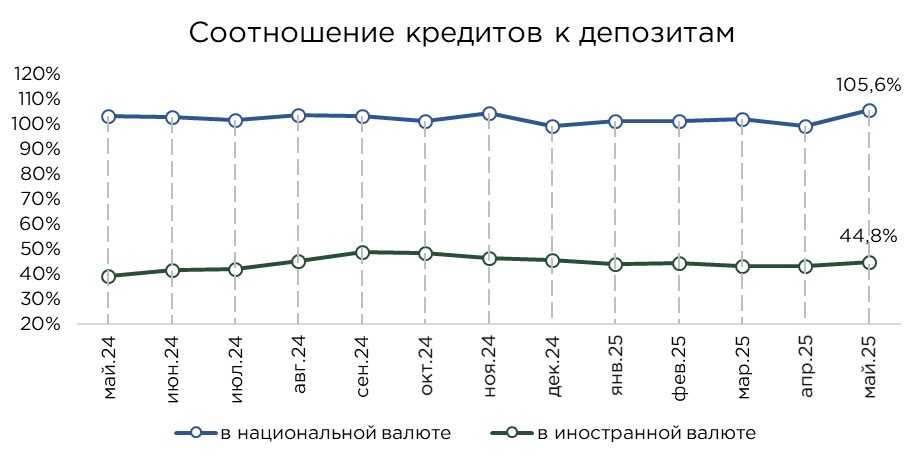

Продолжающееся активное расширение банковского кредитования при относительно сдержанных темпах прироста депозитной базы привело к увеличению соотношения тенговых кредитов к депозитам (Loan-to-Deposit Ratio, LDR) до 105,6% — самого высокого уровня с начала 2024 года.

Валютное LDR остаётся стабильным на уровне 44,8%. В то время как спрос на кредиты в национальной валюте растёт высокими темпами, источники фондирования в тенге демонстрируют более ограниченный прирост.

Источник: НБРК, расчёты THE TENGE

Соотношение наличных денег в обращении к тенговым депозитам населения, несмотря на продолжающийся рост, остаётся ниже 25%. Что продолжает указывать на предпочтения безналичному обороту и банковским счетам, вопреки различным слухам и страхам в социальных сетях.

Источник: НБРК, расчёты THE TENGE

Соотношение прироста депозитного портфеля к объёму привлечённых средств по розничным вкладам составило 0,3%, тогда как в корпоративном сегменте показатель остался на минимальном уровне — около 0,02%. Такая структура динамики свидетельствует о высокой скорости оборота средств, особенно среди корпоративных клиентов, где почти весь приток депозитов оперативно используется для покрытия текущих расходов.

По сути, это означает, что поступающие средства не накапливаются в банковской системе, а практически сразу выводятся в экономический оборот.

Источник: НБРК, расчеты THE TENGE

В мае отмечено небольшое повышение ставок по розничным вкладам (+0,3 п.п.), в то время как ставки по корпоративным вкладам сохранились на уровне 15,4 %. В краткосрочной перспективе ожидается относительная стабильность депозитных ставок, учитывая неизменный уровень базовой ставки. При этом высокая конкуренция за средства вкладчиков будет стимулировать банки предлагать более гибкие и привлекательные условия обслуживания, включая развитие цифровых сервисов и индивидуализированных тарифов. Эти меры станут ключевым фактором удержания и расширения клиентской базы на насыщенном рынке.

Источник: НБРК, расчёты THE TENGE

UTC+00