ВЫСОКИЕ СТАВКИ ПО КОРПОРАТИВНЫМ КРЕДИТАМ СДЕРЖИВАЮТ РОСТ ПОРТФЕЛЯ

Отмечается сокращение кредитного портфеля бизнеса по многим секторам экономики.

Темпы роста корпоративного кредитного портфеля в октябре продемонстрировали замедление по сравнению с предыдущим месяцем, зафиксировав увеличение лишь на 0,6% или ₸78,4 млрд. Этот прирост был преимущественно обусловлен расширением объёма кредитов, выданных в иностранной валюте, тогда как тенговые кредиты показали снижение. При этом увеличение портфеля валютных займов в значительной мере связано с эффектом валютной переоценки, из-за ослабления обменного курса. В то же время снижение тенговых кредитов указывает на осторожное поведение заёмщиков, обусловленное общей экономической неопределённостью.

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸6,6 трлн (+1,0% м/м), доля в портфеле корпоративных кредитов – 46%;

- средний бизнес – ₸2,0 трлн (+0,8% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,6 трлн (-0,0% м/м) доля в портфеле корпоративных кредитов – 40%.

Слабый прирост кредитного портфеля наблюдается практически во всех сегментах корпоративного кредитования, за исключением малого бизнеса. Наиболее заметное снижение зафиксировано в сегменте крупного бизнеса, особенно в таких отраслях, как транспорт и складирование, а также связь. Это снижение связано с общей цикличностью кредитования крупных предприятий: периоды интенсивного роста обычно совпадают с фазами обновления основных фондов, когда компании инвестируют в модернизацию и расширение своей инфраструктуры. Вне этих фаз крупные предприятия, как правило, полагаются на собственные средства для финансирования текущих операций и капитальных вложений.

Сегмент малого бизнеса демонстрирует более стабильные, хотя и умеренные темпы прироста кредитного портфеля. Однако рост в данном сегменте сильно зависит от государственных программ финансирования, предоставляемых на льготных условиях. Кроме того, временные факторы, такие как ужесточение условий кредитования индивидуальных предприятий, оказывают негативное влияние на спрос.

Тем не менее, за последние годы именно малый и микробизнес стали основным драйвером роста корпоративного кредитного портфеля. Их вклад связан с более высокой гибкостью и адаптивностью к изменяющимся рыночным условиям. В отличие от них, субъекты среднего и крупного бизнеса чаще используют собственные ресурсы, что ограничивает их зависимость от банковских кредитов.

Рост кредитования в среднем и крупном бизнесе остается цикличным и зависит от масштабных государственных инициатив, таких как программы субсидирования процентных ставок или стимулирования инвестиций в стратегические отрасли.

Основная часть корпоративных займов направляется на пополнение оборотных средств, что подтверждается объёмом портфеля займов в размере ₸4,5 трлн. Это объясняется высокими потребностями бизнеса в ликвидности для поддержания ежедневных операций. В то же время, значительно меньший объём займов направляется на инвестиционные цели, такие как приобретение основных фондов или финансирование новых проектов в сфере строительства и реконструкции, с портфелем в размере ₸615 млрд и ₸261,9 млрд соответственно. Такая динамика указывает на несколько ключевых факторов.

Во-первых, высокие ставки по кредитам ограничивают доступ к долгосрочному финансированию для инвестиционных целей. Компании, особенно в условиях неопределённости и экономических рисков, склонны избегать значительных обязательств, особенно если ставки не оправдываются ожидаемыми доходами от инвестиций. Высокие процентные ставки также делают финансирование долгосрочных проектов менее привлекательным, что ограничивает объём займов для новых объектов и капитальных вложений.

Во-вторых, длительные и сложные процессы получения кредитов под залог являются важным сдерживающим фактором. Бизнес, особенно в малом и среднем сегментах, сталкивается с административными барьерами и высокими требованиями для обеспечения кредитов, что также снижает привлекательность для получения финансирования на долгосрочные инвестиции.

В разрезе секторов экономики основным источником прироста кредитного портфеля стало промышленное производство, в частности, обрабатывающая промышленность, которая обеспечила более половины общего прироста (+₸41,4 млрд), что составляет 53% от всего увеличения. В свою очередь, сектор торговли также продемонстрировал заметный прирост, обеспечив 28% общего роста (+₸22,0 млрд), что связано с восстановлением потребительского спроса и динамичным развитием торговли, в том числе электронной.

Примечательно, что прирост в этих секторах происходил на фоне более слабых показателей в других отраслях. Например, в секторе связи наблюдается снижение кредитного портфеля на 7,1%. Снижение также зафиксировано в таких отраслях, как строительство (-0,8%), транспорт и складирование (-0,4%) и сельское хозяйство (-0,2%).

Источник: данные НБРК, расчёты THE TENGE

Снижение кредитования в этих секторах, несмотря на общий рост экономики, свидетельствует о том, что предприниматели проявляют осторожность в отношении будущих экономических перспектив.

Источник: данные НБРК, расчёты THE TENGE

Ценовые условия на рынке корпоративного кредитования в целом сохранили стабильность, средняя процентная ставка осталась на уровне 17,9%. Однако внутри отдельных секторов экономики отмечались разнонаправленные изменения, обусловленные различиями в спросе, уровне рисков и поддержке со стороны государственных программ.

Рост ставок наблюдался в таких отраслях, как транспорт и складирование (+1,9 п.п.), информация и связь (+1,2 п.п.) и промышленность (+0,5 п.п.). Одновременно с этим снижение ставок зафиксировано в сельском хозяйстве (-8,2 п.п.), строительстве (-0,1 п.п.) и торговле (-0,4 п.п.). Наиболее заметное снижение наблюдается в сельском хозяйстве, что связано с активным использованием субсидированных государственных программ, позволяющих предприятиям отрасли привлекать кредиты на льготных условиях. Государственные программы льготного финансирования играют значимую роль в корпоративном кредитовании.

Источник: данные НБРК, расчёты THE TENGE

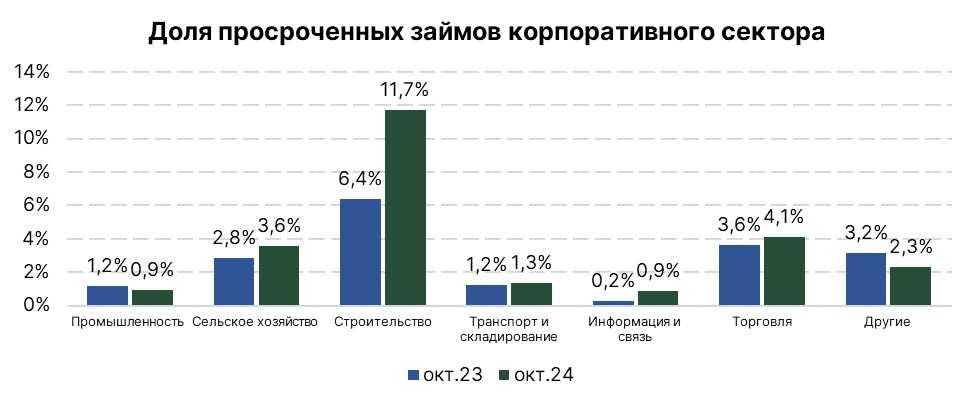

В последние месяцы заметное ухудшение качества кредитного портфеля наблюдается в таких секторах, как сельское хозяйство (+0,9 п.п.), строительство (+0,2 п.п.) и информация и связь (+0,2 п.п.). Эти изменения свидетельствуют о росте рисков и увеличении доли проблемных кредитов в указанных отраслях.

Особенно тревожная динамика отмечается в секторе строительства, где качество кредитного портфеля продолжает снижаться по сравнению с аналогичным периодом прошлого года. Это вызывает опасения, учитывая активный рост сектора, в частности за счёт жилищного строительства. На фоне строительного бума многие компании, стремясь поддержать ликвидность, в последние годы привлекали значительные объёмы заёмных средств. Однако ранее, в период стагнации, некоторые из них столкнулись с финансовыми трудностями, что привело к невыполнению обязательств и росту доли проблемных кредитов.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

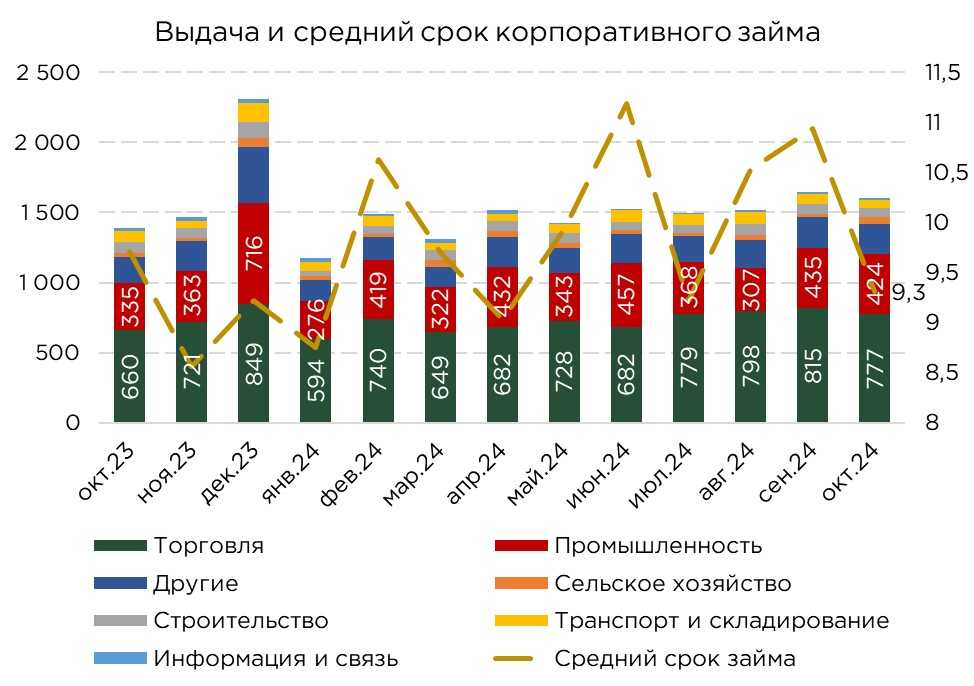

Общий объём выданных корпоративных кредитов в отчётном периоде сократился на 3%, за месяц составив ₸1,6 трлн. Сокращение объёмов выдачи новых кредитов наблюдается в большинстве ключевых отраслей, включая информацию и связь (-30%), транспорт и складирование (-15%), строительство (-9%) и промышленность (-2%).

Примечательно, что на этом фоне сектор сельского хозяйства демонстрирует довольно высокий рост: объём кредитов здесь увеличился почти в два раза.

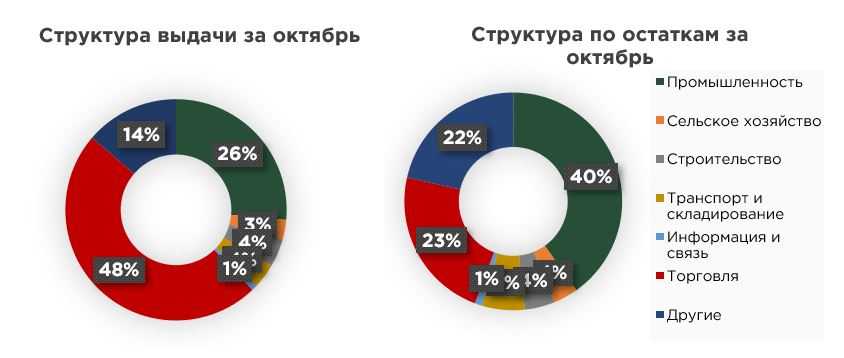

В рамках структуры выданных новых кредитов почти половина (48%) приходится на сектор торговли, в то время как 26% направлены в промышленность. Однако структура портфеля по остаткам демонстрирует преобладание кредитов, выданных промышленным предприятиям. Это связано с разницей в сроках кредитования: торговые компании преимущественно привлекают краткосрочные займы, которые быстро погашаются, тогда как промышленные кредиты чаще являются долгосрочными, направленными на инвестиции в основные средства и расширение производственных мощностей.

Разбивка по сегментам бизнеса показывает снижение объёмов кредитования малого бизнеса на 6,4% и среднего бизнеса на 2,9%. В то же время сегмент крупного бизнеса увеличил объёмы выдачи на 1,5%, обеспечив небольшой перевес в общей структуре корпоративного кредитования. На крупный бизнес пришлось 43% всех выданных корпоративных кредитов, на малый бизнес — 42%, а на средний бизнес — 14,9%.

Источник: данные НБРК, расчёты THE TENGE

Средний расчётный срок бизнес-кредитов в октябре составил 9,3 месяца, сокращение по сравнению с сентябрем, когда этот показатель составлял 10,9 месяцев. Такая динамика связана со снижением среднего срока кредитов по различным объектам кредитования. В частности, на пополнение оборотных средств средний срок сократился до 3,6 месяца (-1,0 месяц), на приобретение основных фондов — до 6,6 месяца (-17,6 месяца), а на новое строительство и реконструкцию — до 17,2 месяца (-33,9 месяца). Подобное значительное сокращение срока кредитования объясняется увеличением объёмов досрочных погашений. Для кредитов, направленных на инвестиционные цели, таких как строительство или модернизация, характерны более длительные сроки, традиционно превышающие два года. Однако текущая ситуация отражает сдвиг в сторону более краткосрочного кредитования даже в данном сегменте.

Одной из ключевых особенностей корпоративного кредитования в Казахстане является его сравнительно короткий срок обращения, что отличает его от розничного кредитования. Высокая доля кредитов, предназначенных для пополнения оборотных средств, формирует структуру с преобладанием краткосрочных займов. Такие кредиты имеют высокий уровень оборачиваемости — в среднем до шести месяцев.

В Казахстане также наблюдается уникальная особенность: даже кредиты на инвестиционные цели предоставляются на сравнительно короткие сроки. Это связано с осторожной кредитной политикой банков, которые предпочитают минимизировать риски за счёт выдачи краткосрочных кредитов. Например, займы на пополнение оборотных средств, несмотря на их краткосрочный характер, характеризуются меньшими требованиями к обеспечению. Такие кредиты часто не требуют залога, что делает их более привлекательными для заёмщиков, а для банков — более доходными и конкурентоспособными по сравнению с потребительскими займами. Их быстрая оборачиваемость и минимизация рисков способствуют росту их популярности среди финансовых учреждений.

Однако данный подход имеет и свои недостатки. Краткосрочные кредиты, особенно в инвестиционных целях, ограничивают возможности компаний в реализации долгосрочных проектов. Отсутствие доступного долгосрочного финансирования вынуждает предприятия пересматривать планы модернизации и расширения, что может сдерживать их развитие. Это особенно актуально для отраслей, требующих значительных капитальных вложений, таких как промышленность и строительство.

UTC+00