ВСЕМИРНЫЙ БАНК О КАЗАХСТАНЕ: ИНФЛЯЦИЯ ПОДРЫВАЕТ УРОВЕНЬ ЖИЗНИ, А КРЕДИТЫ СТАНОВЯТСЯ ИНСТРУМЕНТОМ ВЫЖИВАНИЯ

Формальный рост ВВП и высокая прибыльность банковской системы скрывают глубокий кризис благосостояния граждан

Изображение: rawpixel.com/Freepik

Высокая инфляция обесценивает доходы, особенно сильно ударяя по социально уязвимым слоям населения и жителям сельской местности. В декабре 2025 года зафиксировано резкое падение реальных доходов казахстанцев — почти на 6%. Такие выводы представлены в ежемесячном обзоре экономики Казахстана от аналитиков Всемирного банка. Население всё чаще оформляет кредиты не для развития, а для выживания. Отношение долгов к зарплате достигло исторического максимума — 51%. На фоне трудностей населения банковский сектор процветает. Рентабельность капитала (ROE) составила 28,4%, что значительно выше мировых стандартов. Это обусловлено высокими процентными ставками и увеличением объёмов выдачи займов. Авторы отчёта предупреждают: быстрый рост долгов у людей с нестабильными доходами создаёт угрозу социальной напряжённости и потенциального кризиса неплатежей в будущем.

В экономике Казахстана наблюдается опасный парадокс: формальный рост ВВП и высокая прибыльность банковской системы скрывают глубокий кризис благосостояния граждан. Рост потребительского кредитования в условиях падающих реальных доходов — это «мина замедленного действия». Сейчас кредиты лишь маскируют снижение покупательной способности, но в долгосрочной перспективе высокая долговая нагрузка может привести к системной финансовой нестабильности и социальным потрясениям.

Высокая инфляция заметно снижает уровень жизни, при этом основное бремя, вероятно, ложится на малообеспеченные и уязвимые семьи, особенно в сельской местности, усиливая давление стоимости жизни. Поскольку продукты питания, коммунальные услуги и товары первой необходимости дорожают, бедные семьи, скорее всего, ощутят этот кризис наиболее остро.

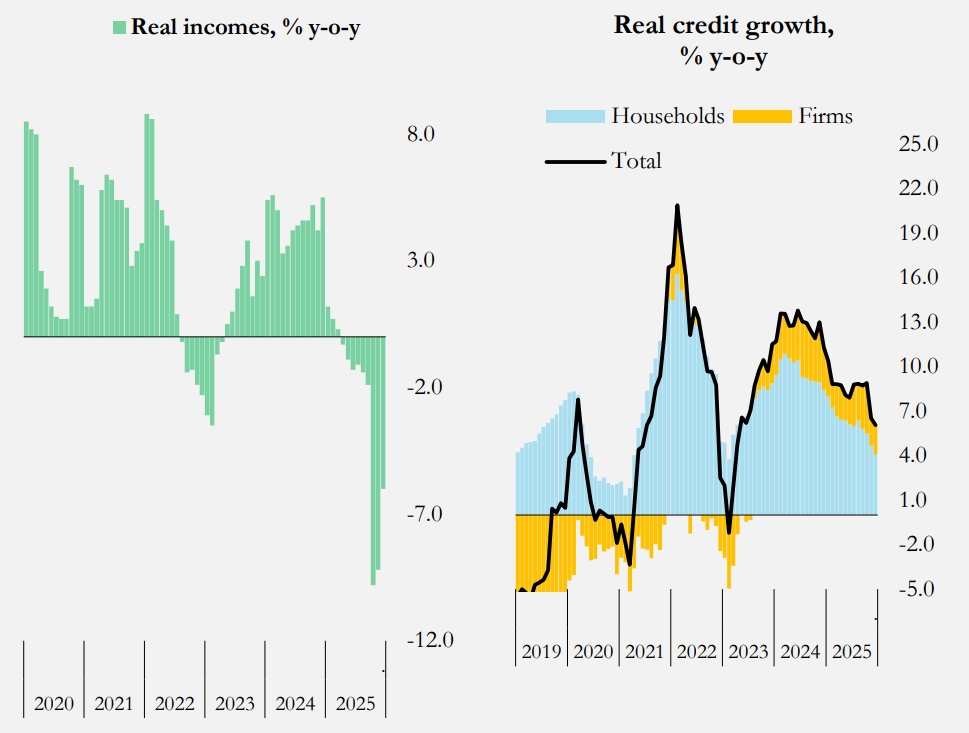

После восстановления в 2023-2024 годах реальные доходы снова начали сокращаться в 2025 году, показав падение почти на 6% в годовом исчислении в декабре (сокращение на 2,7% за все 12 месяцев 2025 года) — это самое резкое падение за указанный период.

Даже в условиях ужесточения условий финансирования падение реальных доходов, по всей видимости, вынудило домохозяйства активнее полагаться на кредиты для поддержания уровня потребления и покрытия насущных расходов. Несмотря на непрерывное снижение реальных темпов роста кредитования с начала 2024 года, потребительское кредитование выросло на 6,7% (в декабре 2025 года), обеспечив почти две трети общего роста кредитного портфеля.

В совокупности эти тенденции указывают на следующую динамику: сильный рост общего ВВП сочетается с вызванным инфляцией снижением благосостояния домохозяйств, а растущая задолженность всё чаще служит механизмом выживания, а не признаком повышения финансовой устойчивости, — подчёркивается в обзоре.

Реальные доходы и рост кредитования без учёта инфляции, % в годовом исчислении

Источник: ВБ, БНС АСПиР РК, Haver Analytics, НБРК, оценки сотрудников

Примечание. Слева график показывает изменение покупательной способности населения. После периода роста в 2023-2024 годах в конце 2025 года наблюдается резкий обвал. Столбик уходит глубоко в отрицательную зону (ниже -7%), что подтверждает тезис о самом резком сокращении доходов за последние годы. График справа отслеживает, насколько активно выдаются кредиты с поправкой на инфляцию. Основной вклад в общий рост кредитования (чёрная линия) сейчас вносят именно домохозяйства (голубая область). Хотя общие темпы роста замедлились по сравнению с пиком 2021-2022 годов, кредитование населения всё ещё остаётся на высоком уровне, в то время как кредитование бизнеса (фирм) стагнирует или сокращается.

Высокие прибыли банков на фоне растущей долговой нагрузки домохозяйств

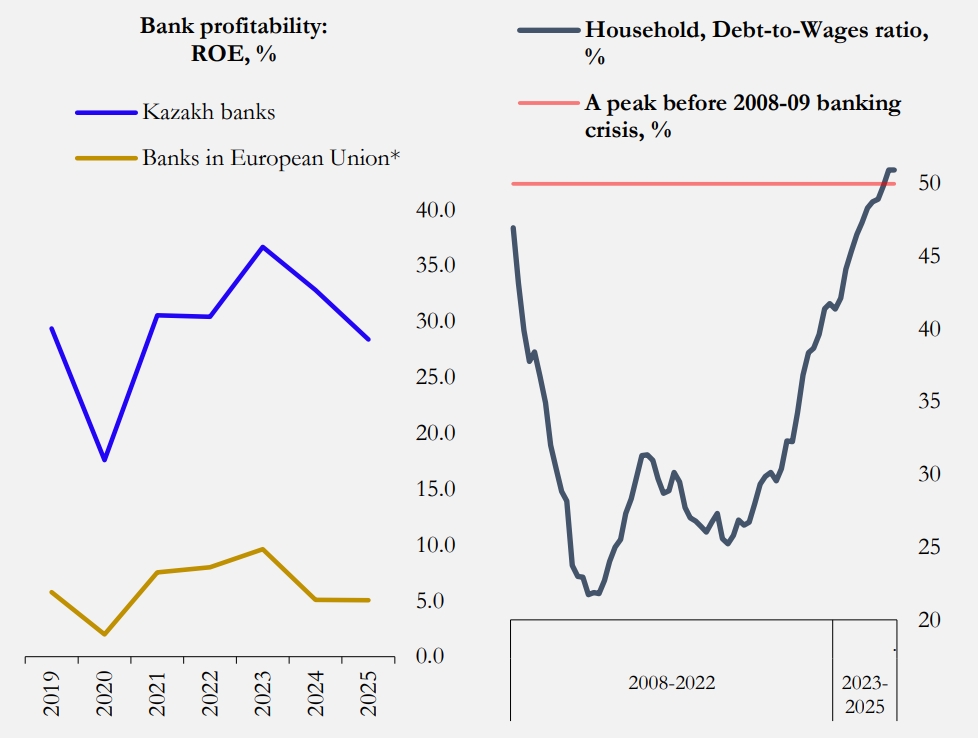

При этом аналитики ВБ отмечают, что прибыльность банков остаётся исключительно высокой, что подкрепляется продолжающимся расширением кредитования (+6,1% в реальном выражении) и высокими реальными процентными ставками (6,9% для компаний и 8,7% для домохозяйств с учётом инфляции в 2025 году). В 2025 году банковский сектор зафиксировал рентабельность капитала (ROE) на уровне 28,4%, что чуть ниже пика в 36,7% в 2023 году, но всё ещё значительно выше международных норм. Прибыль была обеспечена ростом чистого процентного дохода на 32,3% в годовом исчислении, что отражает активный рост кредитования и высокую процентную маржу.

Однако кредитная экспансия всё сильнее обременяет бюджеты домохозяйств. К четвёртому кварталу 2025 года отношение долга домохозяйств к заработной плате достигло рекордных 51%, превысив даже пик периода перед банковским кризисом 2008-2009 годов. За период 2020-2025 годов объём реальных заимствований домохозяйств почти удвоился, тогда как реальные доходы выросли всего на 15%.

Хотя показатели финансовой стабильности в целом остаются в норме, быстрый и потенциально неустойчивый рост потребительского кредитования создаёт новые уязвимости. Работники с низким доходом и занятые в неформальном секторе, часто не имеющие стабильного заработка, подвергаются особому риску. Это увеличивает вероятность возникновения долгового кризиса, социальной напряжённости и давления на качество активов в будущем в случае ухудшения экономических условий.

Прибыльность банков: ROE и отношение долга домохозяйств к заработной плате, %

Источник: ВБ, НБРК, Haver Analytics, данные ЕЦБ за 2 квартал

Примечание. Слева: прибыльность казахстанских банков (около 30% в 2025 году) в несколько раз превышает европейские показатели (около 5%). Несмотря на небольшое снижение после пика 2023 года, банковский сектор Казахстана остаётся сверхприбыльным. Справа: красная линия иллюстрирует пик перед банковским кризисом 2008-2009 годов. Синяя линия стремительно идёт вверх и в 2025 году преодолевает красную черту (50%). Это означает, что долговая нагрузка населения сейчас выше, чем она была непосредственно перед сокрушительным финансовым кризисом 2008 года.

UTC+00