РОСТ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ ЗАМЕДЛИЛСЯ, НО ОСТАЁТСЯ НА ВЫСОКОМ УРОВНЕ

Какие факторы стимулируют увеличение розничных займов и как это отразится на экономике.

В декабре, несмотря на традиционный сезонный рост потребительских расходов, наблюдалось замедление темпов прироста розничного кредитного портфеля. Это происходило на фоне активных маркетинговых кампаний со стороны розничных банков, направленных на стимулирование спроса. Однако основной объём спроса на потребительские кредиты был удовлетворён ещё в ноябре, что привело к снижению темпов выдач в последующем месяце. Замедление роста также обусловлено постепенной нормализацией рынка потребительского кредитования после периода бурного расширения, начавшегося в 2021 году. После нескольких лет высокой кредитной экспансии, рынок демонстрирует признаки насыщения, что, в свою очередь, снижает динамику новых выдач.

По итогам года объём розничного кредитного портфеля увеличился на 23,9% (₸4,0 трлн), достигнув ₸20,7 трлн и структура портфеля выглядит следующим образом:

- Потребительские займы – ₸13,8 трлн (доля 66,6%);

- Ипотека – ₸6,5 трлн (31,2%);

- Прочие – ₸471,8 млрд (2,1%).

В декабре прирост потребительских кредитов составил ₸261,0 млрд, обеспечив 73,6% общего увеличения розничного кредитного портфеля. В течение года именно потребительские кредиты оставались основным драйвером расширения кредитования физических лиц, при этом пик их роста приходился на периоды активных маркетинговых кампаний розничных банков.

По итогам 2024 года портфель потребительских кредитов увеличился на 33,4%, что ниже показателя 2023 года (+41,8%). Замедление связано с постепенным насыщением рынка кредитными ресурсами, а также с усилением мер регулирования, направленных на сдерживание чрезмерного роста задолженности населения. Тем не менее, несмотря на снижение темпов, двузначные показатели прироста свидетельствуют о сохранении высокой вовлечённости населения в потребительское кредитование, что обусловлено рядом фундаментальных факторов.

Во-первых, слабое институциональное развитие и низкий уровень доверия к будущему. Недостаточная развитость финансовых институтов и экономической среды порождает высокую степень неопределённости и недоверия среди населения. В условиях отсутствия уверенности в завтрашнем дне потребители склонны ориентироваться на краткосрочное потребление, стремясь удовлетворить текущие потребности без длительного планирования. Этот эффект усиливается на фоне череды пережитых кризисов, которые формируют у людей ощущение нестабильности и подталкивают к потреблению в настоящем, опасаясь дальнейшего ухудшения ситуации.

Во-вторых, ожидание постоянного роста поступлений, что увеличивает оценку перманентных доходов. Активное расширение государственных расходов способствовало увеличению номинальных доходов населения, что, в свою очередь, сформировало у потребителей устойчивые ожидания дальнейшего роста заработков. В таких условиях заёмщики рассчитывают на будущие доходы как на основной источник погашения текущих кредитных обязательств, что стимулирует спрос на заёмные средства.

В-третьих, устойчиво высокие инфляционные ожидания и продолжительная инфляция создают дополнительные стимулы к заимствованию, что тесно связано с предыдущими факторами. Продолжительный рост цен, усиленный активными государственными расходами, формирует у населения поведенческую стратегию ускоренного потребления. В таких условиях потребители предпочитают приобретать товары в кредит, рассчитывая на то, что инфляция уменьшит реальную стоимость их долговых обязательств. Это приводит к восприятию потребительского кредита как механизма «амортизации» долга, когда его обесценивание на фоне будущего роста цен и доходов делает заёмные средства более привлекательными.

Источник: данные НБРК, расчёты THE TENGE

В совокупности, на протяжении последних четырёх лет наблюдается устойчивая тенденция роста потребительского кредитования: в 2021 году прирост составил 40%, в 2022 году – 25%, в 2023 году – 42%, а в 2024 году – 33%. Однако данный тренд не является устойчивым в долгосрочной перспективе, поскольку подвержен влиянию как внутренних, так и внешних макроэкономических факторов. Любые серьёзные изменения в экономической среде могут нарушить сложившуюся динамику, что приведёт к негативным последствиям для экономики в целом.

На текущий момент один из ключевых драйверов экономического роста – торговый сектор, в значительной степени зависит от объёмов потребительского кредитования. Существенное сокращение потребления, вызванное снижением доступности кредитов, может заметно замедлить рост этого сектора, что, в свою очередь, окажет давление на темпы экономического развития.

Дополнительный риск представляет возможное ухудшение экономической ситуации, которое способно привести к снижению доходов населения. В условиях высокой долговой нагрузки это может спровоцировать рост проблемной задолженности. В таком сценарии правительству, вероятно, придется рассматривать меры по делевериджу, включая механизмы частичного списания кредитов населения.

Источник: данные НБРК, расчёты THE TENGE

В 2024 году темпы роста ипотечного кредитного портфеля ускорились, увеличившись на 16,5% (₸912,6 млрд). Основным драйвером остается реализация государственных программ льготного ипотечного кредитования, которые обеспечивают доступ населения к жилью на более выгодных условиях.

С одной стороны, такие программы способствуют расширению кредитования и поддержке строительного сектора. Однако их влияние на рыночную ипотеку остаётся двояким. Доминирование субсидированных кредитов формирует диспропорции, сдерживая развитие коммерческих ипотечных продуктов и снижая стимулы банков к активному предложению рыночных условий.

При этом ключевым ограничивающим фактором остаётся высокая инфляция, обуславливающая сохранение повышенной процентной ставки. Существенный рост цен на недвижимость в предыдущие годы привел к снижению её доступности, что особенно заметно в сегменте рыночной ипотеки. В то же время некоторые банки адаптируются к новым реалиям, активно развивая цифровые платформы ипотечного кредитования и партнёрские программы с застройщиками. Эти инициативы позволяют расширить охват заёмщиков, в частности тех, кто не имеет доступа к государственным программам из-за их ограниченного финансирования.

Источник: данные НБРК, расчёты THE TENGE

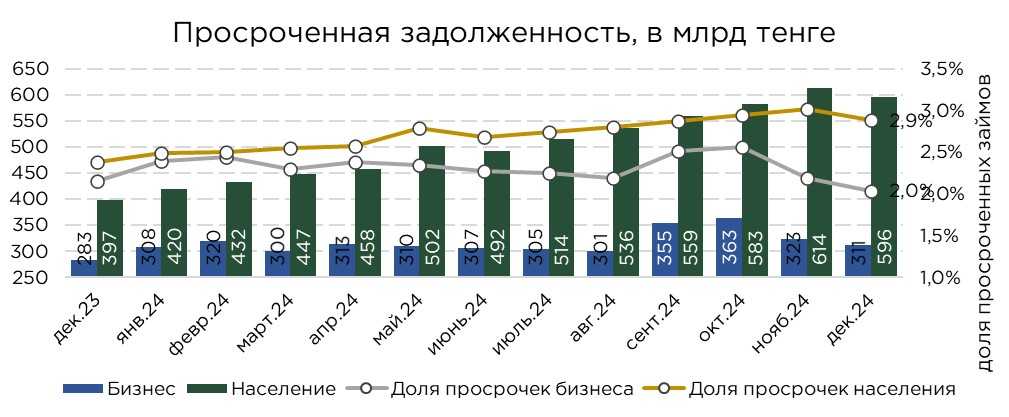

Объём проблемных кредитов в банковской системе продемонстрировал значительный рост – на 33% за год, тогда как совокупный кредитный портфель увеличился на 20,6%. Столь высокая динамика проблемной задолженности во многом обусловлена активным расширением розничного кредитования, что закономерно привело к увеличению кредитных рисков.

За последний год уровень просроченной задолженности среди физических лиц вырос на 0,5 п.п., достигнув 2,9%. Основными факторами данного тренда стали ослабление скоринговых моделей, а также масштабное предоставление беззалоговых кредитов, что повысило уязвимость кредитного портфеля и способствовало росту числа заёмщиков с повышенным риском неплатежей.

Дополнительным вызовом для банковской системы может стать намеченное правительством ужесточение фискальной политики. Введение ограничительных мер может негативно отразиться на доходах населения, что, в свою очередь, снизит их платёжеспособность и создаст дополнительную нагрузку на финансовый сектор.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В декабре объём кредитования населения достиг рекордных значений, банки выдали займы на сумму ₸1,7 трлн, что на 2,5% превышает показатель предыдущего месяца. Основной драйвер роста – потребительское кредитование, на которое пришлось 83% от общего объёма, или ₸1,4 трлн, что также стало историческим максимумом.

По итогам 2024 года общий объём новых кредитов составил ₸18,0 трлн, увеличившись на 22% по сравнению с 2023 годом. Столь активный рост обусловлен не только сохраняющимся высоким спросом со стороны населения, но и агрессивной маркетинговой политикой БВУ, стремящихся максимизировать объёмы выдачи на фоне ожиданий по ужесточению роста потребительских кредитов.

Ипотечное кредитование также демонстрирует устойчивый рост: объём выдачи за год увеличился на 30%, достигнув ₸2,3 трлн. Основным фактором роста остаётся действие государственных программ льготного ипотечного кредитования. Однако жёсткие критерии отбора заёмщиков в рамках этих программ вынуждают часть потенциальных покупателей жилья обращаться к рыночным ипотечным продуктам. В этом сегменте банки активно развивают партнёрские программы с застройщиками, предлагая клиентам более гибкие условия.

С точки зрения качества кредитного портфеля, ипотека традиционно рассматривается как более надёжный инструмент по сравнению с потребительскими займами, поскольку уровень просроченной задолженности среди ипотечных заёмщиков остаётся сравнительно низким.

Источник: данные НБРК, расчёты THE TENGE

В декабре объём досрочных погашений и списаний кредитов достиг ₸1,4 трлн, что на 17,2% превышает показатель предыдущего месяца. Рост досрочных выплат традиционно связан с тем, что в конце года значительная часть населения получает премиальные выплаты и бонусы, что стимулирует заёмщиков к преждевременному погашению задолженности.

Объём досрочных погашений потребительских кредитов вырос на 2,8%, достигнув ₸1,2 трлн. Несмотря на значительные объёмы погашений, данный сегмент остается приоритетным для банков благодаря высокой оборачиваемости и коротким срокам кредитования. Это позволяет не только быстро реинвестировать высвобожденные средства, но и минимизировать кредитные риски, связанные с длительным сроком обслуживания задолженности.

Средний расчётный срок по розничным кредитам в декабре составил 14,9 месяца, а в среднем за год – 16,1 месяца. В сегменте потребительского кредитования этот показатель остается ниже – 12 месяцев, а среднегодовое значение составило 12,8 месяца.

UTC+00