ЗАМЕДЛЕНИЕ РОСТА КРЕДИТОВ И ВЫЗОВЫ УСТОЙЧИВОСТИ БАНКОВСКОЙ СИСТЕМЫ

Какие банки лидируют по приросту кредитных портфелей, и как оценивается их качество.

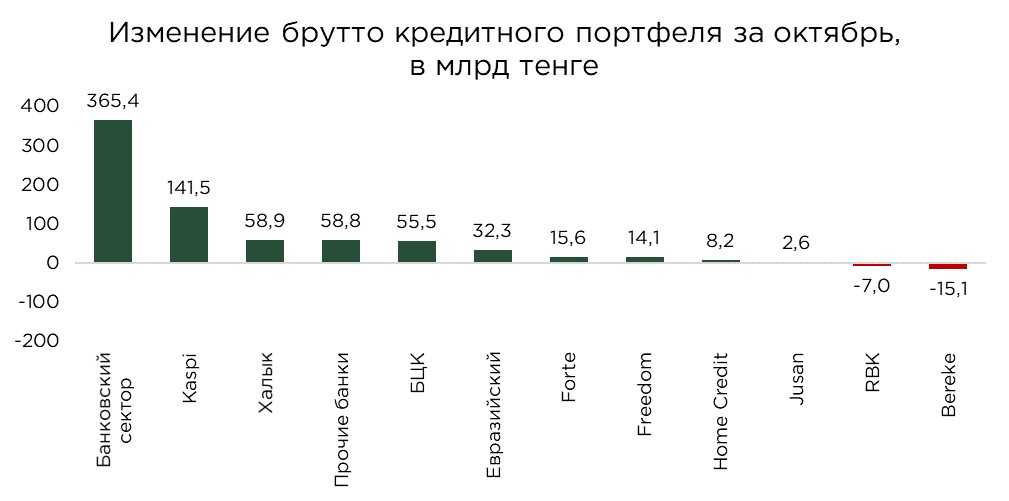

Темпы роста брутто-кредитного портфеля банков второго уровня (БВУ) продолжают замедляться. В октябре он увеличился на 1,1% (или ₸365,4 млрд), что немного ниже сентябрьского показателя в 1,2%. Примечательно, что 39% общего прироста обеспечил Kaspi банк, демонстрируя устойчивую активность на рынке кредитования. Высокие показатели прироста зафиксировали также Halyk банк (+₸58,9 млрд) и БЦК (+₸55,5 млрд).

Источник: данные НБРК, расчёты THE TENGE

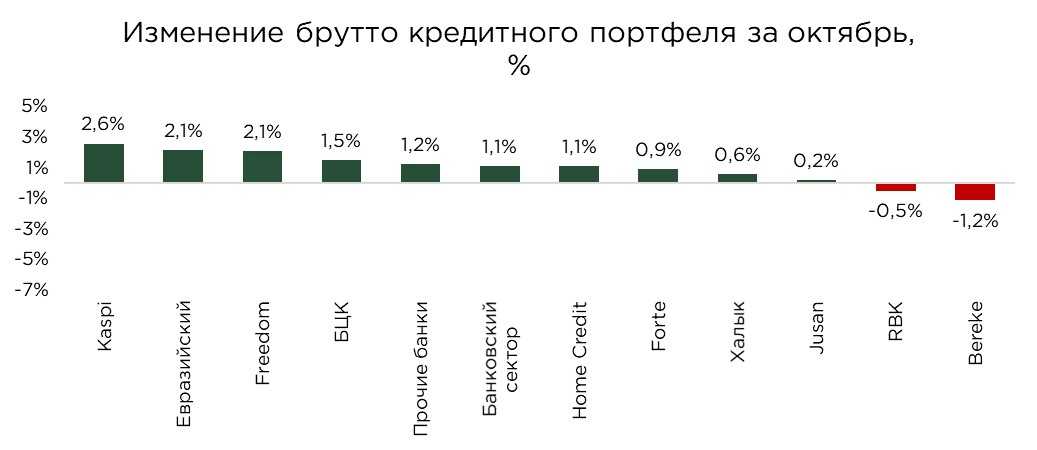

Текущая динамика свидетельствует о постепенном насыщении рынка кредитными средствами, что обусловлено отсутствием дополнительных стимулов со стороны банков. В условиях снижения активности заёмщиков и жёсткой конкурентной борьбы за качественных клиентов, банки адаптируют свои стратегии, фокусируясь на удержании текущего портфеля и минимизации рисков. Среди крупных БВУ положительную динамику продемонстрировали: Altyn банк с приростом кредитного портфеля на 3,8%, Freedom Bank (+2,1%), Евразийский банк (+2,1%).

В то же время сокращение кредитных портфелей отмечено у восьми банков, преимущественно среди дочерних иностранных учреждений. Среди крупных игроков снижение портфеля зафиксировано у Bereke (-1,2%), где сокращение, помимо прочего, связано со списанием части проблемных кредитов, а также у RBK (-0,5%). Сокращение портфеля Bereke также может свидетельствовать о стремлении банка к улучшению качества активов и оптимизации структуры кредитного портфеля.

Замедление роста кредитного портфеля БВУ отражает текущую фазу зрелости рынка и изменение приоритетов банков в условиях снижающегося спроса на кредиты. Отсутствие новых драйверов роста и повышенные риски требуют более избирательного подхода к выдаче кредитов.

Источник: данные НБРК, расчёты THE TENGE

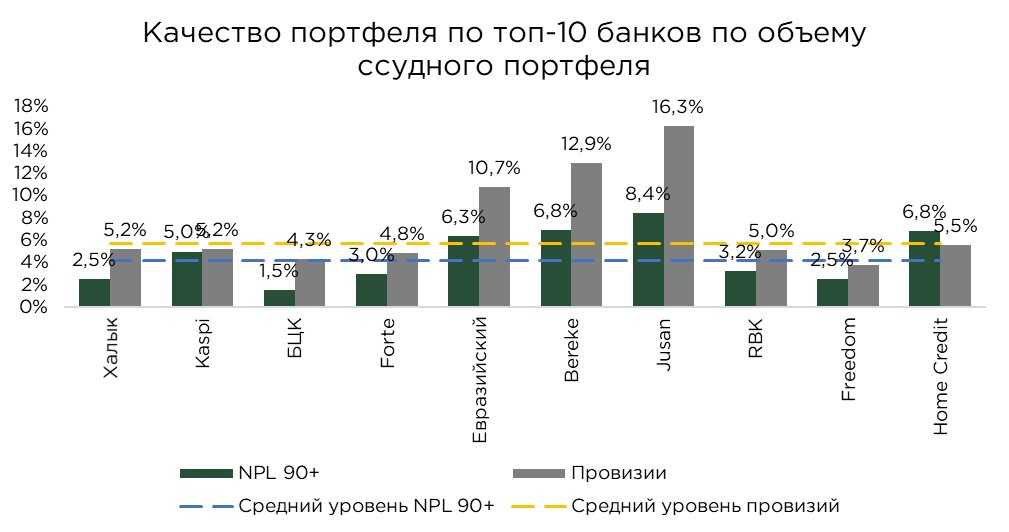

В октябре наблюдалось незначительное ухудшение качества ссудного портфеля по банковской системе. Доля просроченной задолженности свыше 90 дней (NPL 90+) составила 3,3%, что на 0,1 п.п. выше уровня предыдущего месяца. Основной рост доли проблемных кредитов зафиксирован у RBK (+0,4 п.п.). Среди банков с наибольшей долей проблемных кредитов выделяются Нурбанк (9,9%), ВТБ (9,8%) и Jusan (8,4%). При этом доля займов, классифицированных по 3 стадии обесценения, составила 6,0%, увеличившись на 0,2 п.п. за месяц. Эти данные более полно отражают реальный объём проблемных активов и общее качество кредитного портфеля. Отметим, что доля займов 3 стадии практически в два раза превышает показатель NPL 90+, что указывает на наличие скрытых проблем с платёжеспособностью заёмщиков и недостаточную эффективность скоринговых систем банков.

Одной из ключевых проблем является уровень покрытия займов 3 стадии резервами, составляющий 57%. Такая стратегия позволяет банкам демонстрировать рост прибыли за счёт снижения расходов на создание резервов, а также поддерживать выполнение требований по пруденциальным нормативам достаточности капитала. Однако данный подход несёт значительные риски, так как в случае макроэкономических шоков может произойти резкое ухудшение качества портфеля, что при недостаточном резервировании способно негативно отразиться на стабильности банковской системы.

Из-за отсутствия детализированных данных по резервированию займов 3 стадии в разрезе банков, анализ строится на общих данных по резервам. Отмечено, что у ряда банков уровень общего резервирования соответствует доле NPL 90+ или даже ниже, что свидетельствует о чрезмерно оптимистичной политике формирования резервов. Подобная практика может представлять угрозу для устойчивости банков, так как позволяет расширять кредитный портфель без адекватного резервирования. В долгосрочной перспективе такая стратегия повышает уязвимость банков к рискам и увеличивает вероятность накопления скрытых проблемных активов.

В условиях сохраняющихся рисков регулятору следует обратить пристальное внимание на соблюдение стандартов резервирования и контроля качества кредитных портфелей. Ужесточение надзора и внедрение более строгих требований к формированию резервов обеспечит более высокий уровень финансовой устойчивости и стабильности банковского сектора.

Источник: данные НБРК, расчёты THE TENGE

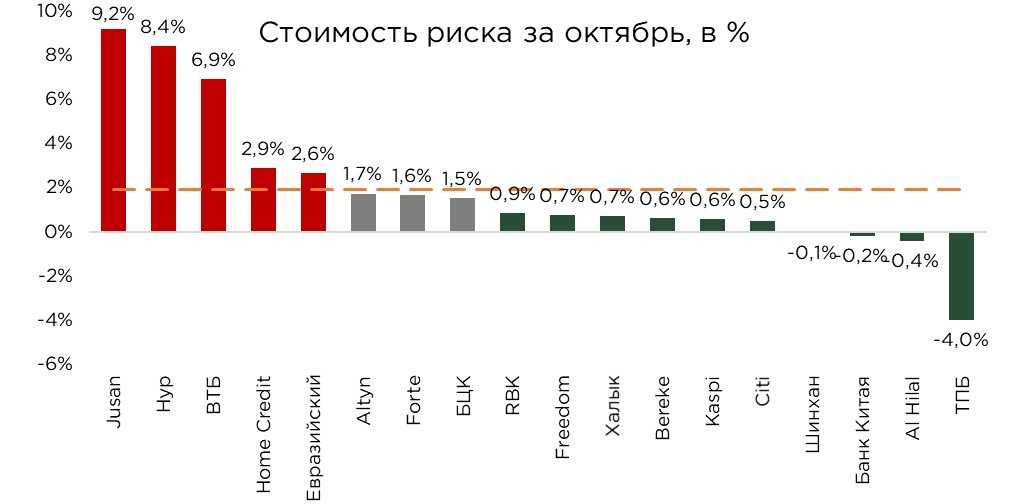

В октябре отмечено сокращение среднего уровня стоимости риска (CoR) по банковской системе Казахстана. Его значение снизилось до 1,9% против 2,0% месяцем ранее. Подобное снижение было характерно для большинства банков второго уровня (БВУ). Наиболее заметное сокращение произошло у Jusan Bank (-0,8 п.п.), ForteBank (-0,2 п.п.) и БЦК (-0,2 п.п.). Такая динамика свидетельствует о стремлении банков снизить нагрузку на финансовый результат за счёт оптимизации резервирования.

При этом сохраняется прямая взаимосвязь между уровнем стоимости риска и качеством кредитного портфеля. Банки с высокой долей просроченной задолженности свыше 90 дней (NPL 90+), как правило, характеризуются более высоким уровнем стоимости риска, что обусловлено необходимостью формирования дополнительных резервов для покрытия возможных убытков. Также повышенный уровень стоимости риска наблюдается у банков с высокой долей розничных кредитов, поскольку данный сегмент традиционно связан с более высокими кредитными рисками.

Остальные БВУ демонстрируют более сдержанный подход к формированию резервов, отражая оптимизм в оценке качества своих кредитных портфелей. Однако такая политика может скрывать значительные риски, особенно в условиях макроэкономической нестабильности. Недостаточное резервирование создаёт временный эффект улучшения финансовых показателей, но в долгосрочной перспективе повышает уязвимость банков перед шоками, связанными с ухудшением платёжеспособности заёмщиков или снижением экономической активности.

Источник: данные НБРК, расчёты THE TENGE

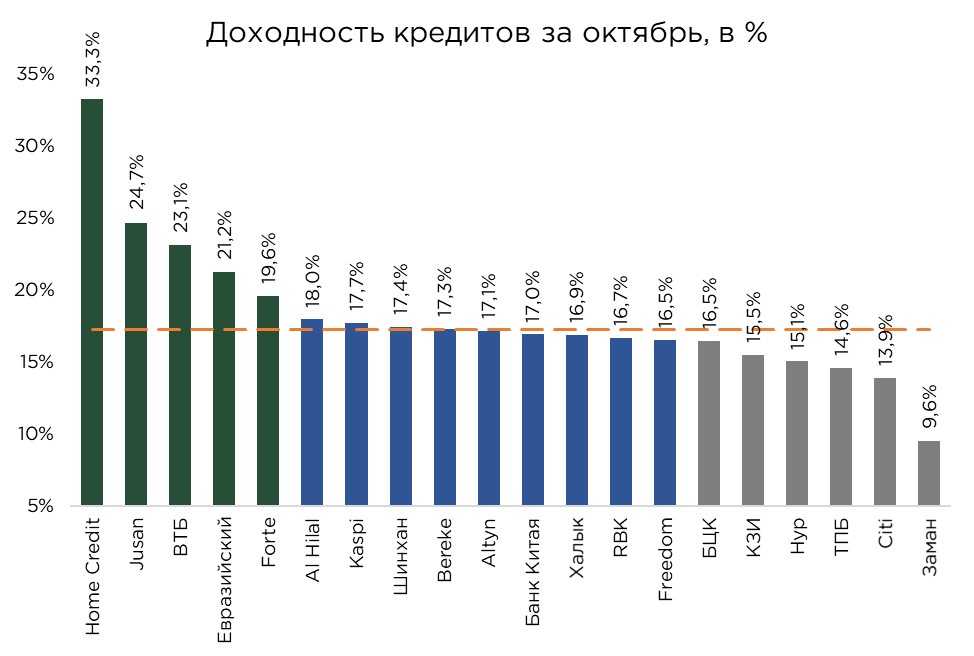

В октябре в банковском секторе Казахстана сохранялась высокая доходность кредитного портфеля, составившая в среднем 17,3%. Прирост данного показателя наиболее заметен у банков, демонстрирующих сокращение кредитного портфеля либо слабую динамику его прироста. Это свидетельствует о погашении ранее выданных займов по более низким ставкам, что способствует увеличению средней доходности по портфелю за счёт постепенного вымывания менее прибыльных активов.

Основными драйверами высокой доходности остаются банки, ориентированные на розничное кредитование. Это объясняется тем, что кредиты физическим лицам, особенно потребительские и необеспеченные, традиционно характеризуются более высокими ставками, что обеспечивает значительный уровень маржинальности. В то же время изменения в регулировании, включая снижение предельных ставок по беззалоговым потребительским займам, могут привести к постепенному сокращению данного показателя. Это станет ощутимым вызовом для банков, значительная часть доходов которых формируется именно за счёт высокомаржинальных розничных продуктов.

На текущий момент большинство БВУ активно работают в сегменте потребительского кредитования, что позволяет сохранять высокую доходность портфеля даже в условиях насыщения рынка и усиления конкурентной борьбы.

Источник: данные НБРК, расчёты THE TENGE

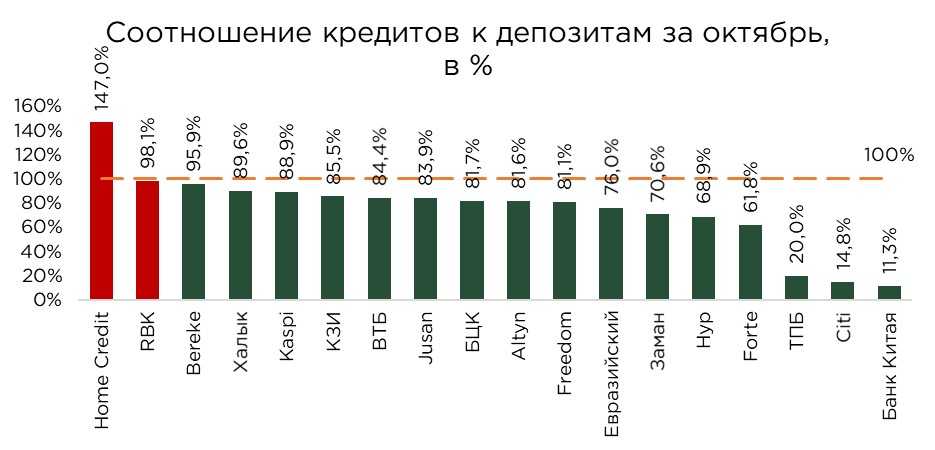

Показатель соотношения кредитов к депозитам (LDR) в банковском секторе Казахстана по итогам октября составил 85,2%, продемонстрировав улучшение по сравнению с предыдущим месяцем. Это улучшение в значительной степени обусловлено слабым приростом кредитного портфеля на фоне существенного увеличения объёмов депозитов. В стремлении обеспечить стабильность ресурсной базы банки поддерживают ставки по депозитам на уровне, близком к рекомендованным значениям Казахстанского фонда гарантирования депозитов (КФГД).

Среди крупных банков выделяется Home Credit с относительно высоким соотношением кредитов к депозитам. Это объясняется значительным объёмом привлечения прочих недепозитных источников фондирования, таких как межбанковские кредиты и выпуск долговых ценных бумаг. У большинства остальных банков соотношение LDR остается ниже 100%, что свидетельствует о сохранении резервов ликвидности и осторожном подходе к управлению кредитным риском.

Источник: данные НБРК, расчёты THE TENGE

UTC+00