РОСТ РОЛИ КИТАЯ КАК МЕЖДУНАРОДНОГО КРЕДИТОРА

Что меняет экспансия Поднебесной в кредитовании и как она взаимодействует с американскими монетарными шоками

Изображение: kstudio/Freepik

За последнее десятилетие Китай стал крупнейшим кредитором развивающихся стран, обогнав по масштабам финансирования Международный валютный фонд, Всемирный банк и страны Парижского клуба. В настоящем обзоре THE TENGE представляет ключевые выводы исследования Чжэнъяна Цзяна, посвящённого взаимодействию китайского внешнего кредитования с денежно-кредитной политикой США — одного из главных драйверов глобального финансового цикла. Автор приходит к выводу, что политика Китая и США оказывает совокупное влияние на уровень и распределение финансовых рисков в развивающихся экономиках. По мере расширения роли Китая в международном кредитовании происходит фундаментальная трансформация архитектуры глобального финансового посредничества. Эти структурные сдвиги имеют серьёзные последствия для устойчивости и эффективности функционирования мировой денежно-кредитной системы.

За последние 15 лет Китай трансформировался в ключевого международного кредитора для развивающихся стран, существенно опередив по масштабам официального кредитования такие институты, как Международный валютный фонд, Всемирный банк и страны Парижского клуба. Этот сдвиг стал важным фактором глобального финансового ландшафта и требует переосмысления традиционных подходов к международному финансовому посредничеству.

Согласно представленным данным, объём непогашенных зарубежных кредитов Китая до 2010 года оставался ниже отметки в $100 млрд. Однако с начала 2010-х годов наблюдался стремительный рост: к 2016 году этот показатель превысил $500 млрд, а к 2021 году достиг пика на уровне $1 трлн. В последующие два года объём задолженности несколько сократился, составив порядка $800 млрд по состоянию на 2023 год.

С 2016 года китайское кредитование стабильно превышает совокупный объём официальных займов, предоставленных МВФ, ВБ и Парижским клубом. Это закрепило за Китаем статус крупнейшего кредитора развивающихся стран, оказывающего системное влияние на финансовую устойчивость и распределение рисков в этих экономиках.

Кроме того, в колонке подчёркивается, что международное кредитование Китая активно взаимодействует с денежно-кредитной политикой США — ещё одним фундаментальным драйвером глобального финансового цикла. Совокупное воздействие этих двух экономик формирует условия ликвидности, определяет стоимость заимствований и влияет на поведение инвесторов в развивающихся странах.

В результате нарастания роли Китая в глобальном финансировании происходит структурная трансформация архитектуры международного финансового посредничества. Эти изменения имеют долгосрочные последствия для устойчивости и эффективности функционирования мировой денежно-кредитной системы.

Рисунок 1. Зарубежное кредитование Китая

Источник: cepr.org

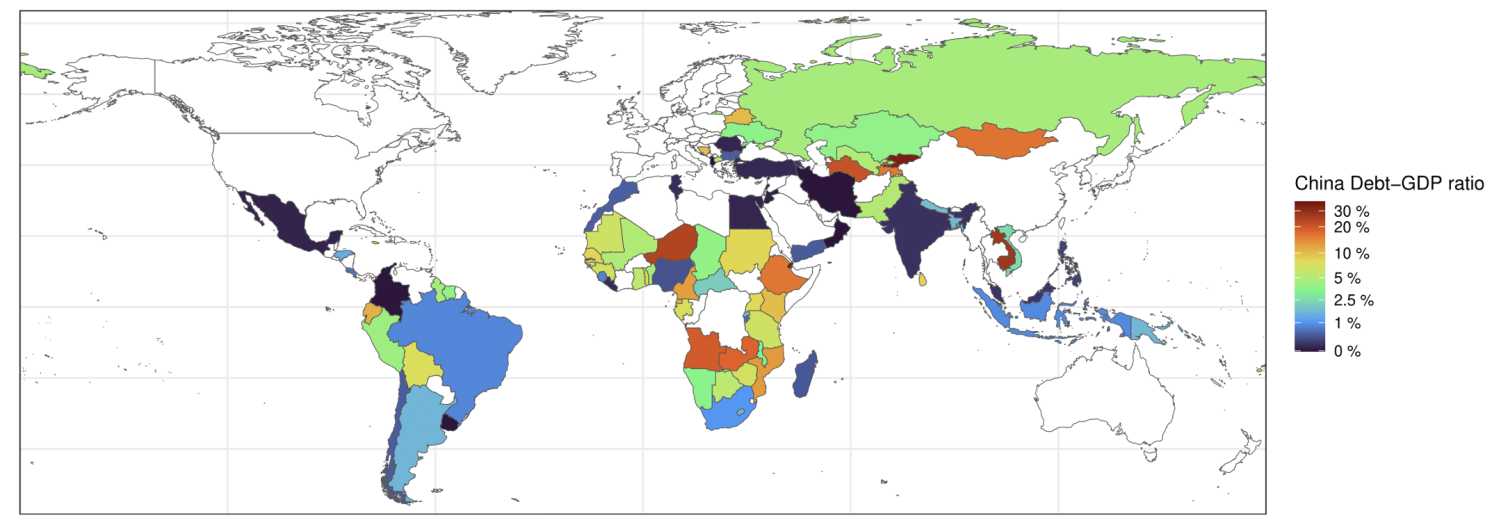

В исследовании Хорна и соавторов (2021) представлен всесторонний анализ географической структуры зарубежного кредитования Китая, демонстрирующий как масштабы, так и неоднородность распределения заимствований среди развивающихся стран. На основании данных за 2015 год средний уровень соотношения задолженности перед Китаем к ВВП составил 7,2%. При этом наблюдается значительная вариативность: ряд стран имеют долговую нагрузку в пределах 5–10% от своего ВВП, тогда как в отдельных случаях долг достигает 10–40%.

Наибольшее отношение долга к ВВП зафиксировано в Джибути (38%), Кыргызстане (35%), Республике Конго (34%), Тонга (27%) и Камбодже (27%). Эти показатели отражают не только интенсивность двустороннего взаимодействия с Китаем, но и высокую степень зависимости от китайского финансирования.

С точки зрения абсолютных объёмов крупнейшими заёмщиками стали Россия ($61,43 млрд), Ангола ($17,50 млрд), Бразилия ($15,96 млрд), Пакистан ($15,29 млрд) и Эквадор ($10,54 млрд). Таким образом, крупнейшие развивающиеся экономики, в том числе страны БРИКС, привлекают значительные ресурсы от китайских кредиторов, тогда как для более мелких стран кредиты из Китая составляют заметную долю от их ВВП.

Анализ также подчёркивает географическую диверсификацию китайского кредитного портфеля. Финансирование предоставляется не только странам в непосредственной близости от Китая, но и экономическим партнёрам в Африке, Южной Америке и других регионах Азии. При этом прослеживается выраженная неоднородность даже внутри одного географического кластера. Так, Камбоджа получила более значительное финансирование относительно ВВП, чем Вьетнам; Перу — больше, чем Колумбия; а Судан — больше, чем Египет.

Рисунок 2. Географическое распределение зарубежного кредитования Китая

Источник: cepr.org

Примечание. На этом рисунке показано соотношение долга Китая к ВВП в 2015 году по развивающимся странам из работы Хорна и др. (2021).

Масштабы, договорные особенности и эффективность китайского кредитования стали предметом пристального внимания со стороны академического сообщества и международных политических институтов. Другие авторы анализируют роль России и конфликта в Украине в структуре зарубежных кредитов Китая; Черутти и др. (2021) рассматривают глобальное расширение китайской банковской системы; Амендолагин и соавт. (2024) акцентируют внимание на том, как инфраструктурное кредитование Китая влияет на вовлечённость африканских стран в глобальные цепочки создания добавленной стоимости.

Настоящая работа посвящена анализу последствий китайского кредитования для глобальной финансовой динамики. В частности, рассматривается вопрос о том, способно ли расширение китайского присутствия на международных рынках смягчать влияние мирового финансового цикла на развивающиеся экономики.

Глобальный финансовый цикл

Для развивающихся стран управление глобальным финансовым циклом остаётся одной из ключевых макроэкономических задач. Как убедительно продемонстрировано в исследованиях других авторов, денежно-кредитная политика США выступает в качестве основного канала трансмиссии глобальных финансовых шоков. В периоды ужесточения политики ФРС наблюдаются синхронные негативные эффекты по всему миру: обесценение национальных валют, снижение стоимости активов и сокращение притока капитала. В результате центральные банки развивающихся стран нередко вынуждены ужесточать собственные политики, жертвуя внутренней макроэкономической автономией ради стабилизации финансовых рынков.

В своей работе Цзян (2025) показывает, что зарубежное кредитование Китая способно смягчать влияние мирового финансового цикла на экономику стран-заёмщиков. На основе данных по широкому кругу развивающихся стран за 2010–2024 годы автор находит устойчивые эмпирические свидетельства того, что страны, в большей степени опирающиеся на китайские кредиты, демонстрируют меньшую чувствительность к внешним финансовым шокам.

Характерной иллюстрацией этого механизма стал эпизод Taper Tantrum 2013 года, когда ужесточение риторики ФРС вызвало волну оттока капитала из развивающихся рынков. В выборке стран, сгруппированных по степени зависимости от китайского кредитования (в расчёте на долю к ВВП), было выявлено следующее: страны из верхнего квартиля (с наибольшим объёмом заимствований у Китая) испытали в среднем лишь обесценение валют на 3%, тогда как в странах нижнего квартиля этот показатель составил 7%.

Рисунок 3. Обесценивание иностранной валюты во время «истерики сворачивания» 2013 года

Источник: cepr.org

Примечание. Снижение обменного курса по отношению к доллару США отображается в зависимости от суммы заимствования у Китая, нормализованной по местному ВВП.

В рамках систематического анализа автор исследует влияние зарубежного кредитования Китая на реакцию развивающихся стран на ужесточение денежно-кредитной политики США в период с 2010 по 2024 год. Исследование охватывает все эпизоды денежных сюрпризов, зафиксированные вблизи объявлений Федерального комитета по открытым рынкам (FOMC), и позволяет оценить, в какой степени китайское финансирование влияет на чувствительность валютных курсов, фондовых рынков и процентных ставок в развивающихся экономиках.

Полученные результаты демонстрируют, что страны с высокой степенью заимствования у Китая демонстрируют существенно меньшую подверженность внешним финансовым шокам. В частности, при шоке в денежно-кредитной политике США в размере 1 п.п. средняя развивающаяся страна сталкивается с ослаблением национальной валюты на 2,6 п.п. по отношению к доллару. Однако при условии, что заимствование у Китая эквивалентно 10% годового ВВП, валютная реакция ослабевает на 2,2 п.п., практически нейтрализуя эффект.

Аналогичное смягчение наблюдается и в динамике фондовых рынков. В то время как ужесточение политики ФРС, как правило, сопровождается снижением цен на акции в развивающихся странах, данный эффект оказывается существенно менее выраженным в странах, ориентированных на китайское финансирование.

Кроме того, такие страны демонстрируют более умеренное повышение рыночных процентных ставок и менее значительное сокращение притока капитала. Как показано в исследовании Де Лео и соавт. (2024), развивающиеся страны зачастую теряют контроль над рыночными ставками даже при попытках смягчить свою монетарную политику в ответ на внешние шоки. Это приводит к расхождению между целевыми и фактическими условиями финансирования. В этом контексте китайские кредиты выступают как дополнительный канал стабилизации, позволяя странам лучше синхронизировать политику процентных ставок с рыночной динамикой.

Важно подчеркнуть, что данный эффект наблюдается преимущественно в последние полтора десятилетия. До 2010 года страны, впоследствии ставшие активными заёмщиками у Китая, не демонстрировали меньшую чувствительность к ужесточению политики ФРС. Это позволяет сделать вывод, что буферная функция китайского кредитования — относительно недавнее явление.

Также показательно, что ни высокая торговая интеграция с Китаем, ни участие в инициативе «Один пояс, один путь» не объясняют наблюдаемые различия в реакции стран на глобальные финансовые шоки. Таким образом, именно канал двустороннего кредитования, а не иные формы экономического взаимодействия, оказывает смягчающее воздействие.

Глобальные последствия

Эти выводы имеют важные последствия для структуры международной финансовой системы. Традиционно США играют роль мирового банкира, направляя капитал в рискованные кредиты и инвестиции в акционерный капитал за рубежом, финансируя эти позиции за счёт выпуска безопасных долларовых долговых обязательств. США получают спред от предоставления этой посреднической услуги, которая является ключевым фактором цикличности доллара и внешних дисбалансов США в мировой финансовой системе.

В рамках этой глобальной денежной архитектуры Китай исторически играл роль крупного сберегателя, который накапливает большие долларовые резервы и инвестирует их в безопасные активы США (Бернанке 2005). По состоянию на январь 2025 года Китай по-прежнему владеет казначейскими ценными бумагами США на сумму $761 млрд, согласно данным Treasury International Capital (TIC), с потенциально большим количеством косвенных вложений через офшорные финансовые центры.

Однако растущая роль Китая как международного кредитора знаменует собой заметный сдвиг в этой парадигме. Его зарубежное кредитование сейчас составляет около $800 млрд — большая часть из них направлена на более рискованные инвестиции в развивающиеся экономики. Эта эволюция предполагает переход от пассивного накопления резервов к более активной и рискованной инвестиционной стратегии.

В результате изменения состава внешнего портфеля Китая, хотя кредитование Китая остаётся преимущественно долларовым, это развитие событий сигнализирует о частичном отказе США от традиционной роли мирового финансового посредника. Поскольку Китай всё чаще напрямую распределяет капитал в иностранные активы с более высоким риском, традиционный поток глобальных сбережений в США перестраивается, что имеет важные последствия для стабильности и функционирования международной валютной системы.

UTC+00