БУМ ИПОТЕЧНОГО КРЕДИТОВАНИЯ: РОСТ НА СУБСИДИЯХ

Выдача ипотек выросла на 56%, драйвером стали госпрограммы.

В апреле розничное кредитование продолжило демонстрировать устойчивую положительную динамику. Прирост объёма кредитов населению составил 1,5% за месяц — аналогичный темп наблюдается на протяжении последних трёх месяцев.

Ключевым драйвером роста остаются потребительские кредиты, которые формируют основную часть прироста. В то же время отмечается позитивная динамика и в ипотечном сегменте. Это связано как с реализацией отложенного спроса, так и с продолжающимся участием государства в субсидируемых программах, поддерживающих спрос в условиях высокой стоимости рыночных ипотек.

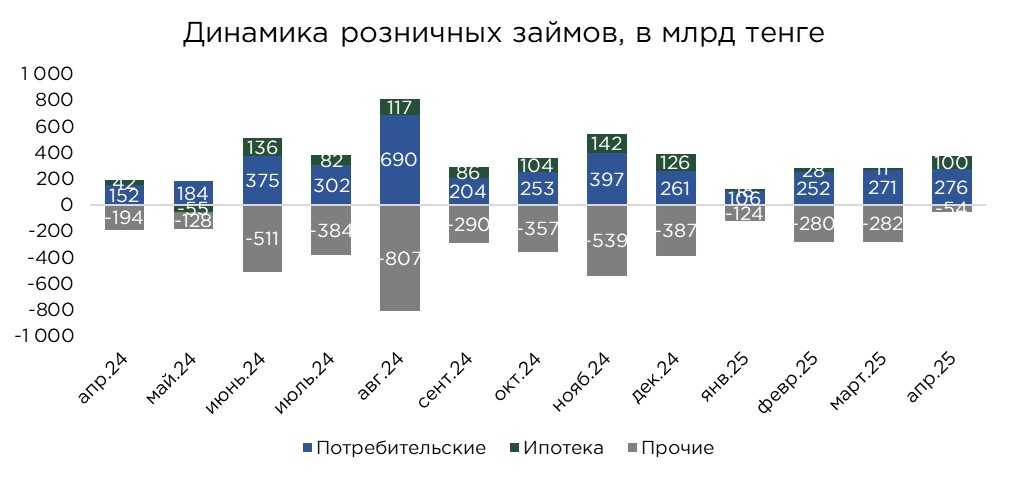

По итогам апреля объём розничного кредитного составил ₸21,7 трлн:

- Потребительские займы – ₸14,7 трлн (доля 67,6%);

- Ипотека – ₸6,6 трлн (30,5%);

- Прочие – ₸420,0 млрд (1,9%).

Источник: данные НБРК

Потребительское кредитование продолжает набирать обороты, укрепляя свои позиции в структуре розничного кредитного портфеля. За год доля потребительских кредитов увеличилась на 5,0 процентных пункта и по итогам апреля достигла 67,6% от общего объёма розничных займов. В апреле прирост потребительского портфеля составил 1,9%, что соответствует среднему темпу роста с февраля текущего года.

Основную часть потребительского кредитования формируют необеспеченные займы, в частности рассрочки, которые активно используются населением для приобретения товаров повседневного спроса и техники. Подобное поведение заёмщиков укладывается в текущую макроэкономическую реальность: в условиях высокой инфляции и сохраняющейся неопределённости население демонстрирует склонность к немедленному потреблению, предпочитая использовать заёмные средства, а не накапливать сбережения. Это оказывает дополнительное давление на совокупный спрос, стимулируя рост потребления, но одновременно усиливая инфляционные риски.

Отдельного внимания заслуживает сегмент автокредитования, где наблюдается значительный рост спроса. Отмечается агрессивные маркетинговые стратегии автодилеров: предложения по сниженным ставкам, программы без первоначального взноса и ускоренные процедуры оформления. В результате на рынок выходит значительное количество новых автомобилей, что временно поддерживает потребительскую активность.

Однако столь стремительный рост автокредитования несёт в себе и существенные риски. Основной из них связан с высокой скоростью амортизации автомобилей: стоимость новых авто резко снижается в течение первых лет эксплуатации. При этом размер задолженности по кредиту остаётся неизменным. Такая диспропорция между остаточной стоимостью актива и телом долга повышает вероятность формирования негативной мотивации к погашению задолженности, особенно в условиях ухудшения доходов заёмщиков. Это может привести к росту доли просроченной задолженности в среднесрочной перспективе, особенно при резком изменении макроэкономических условий.

Источник: данные НБРК, расчёты THE TENGE

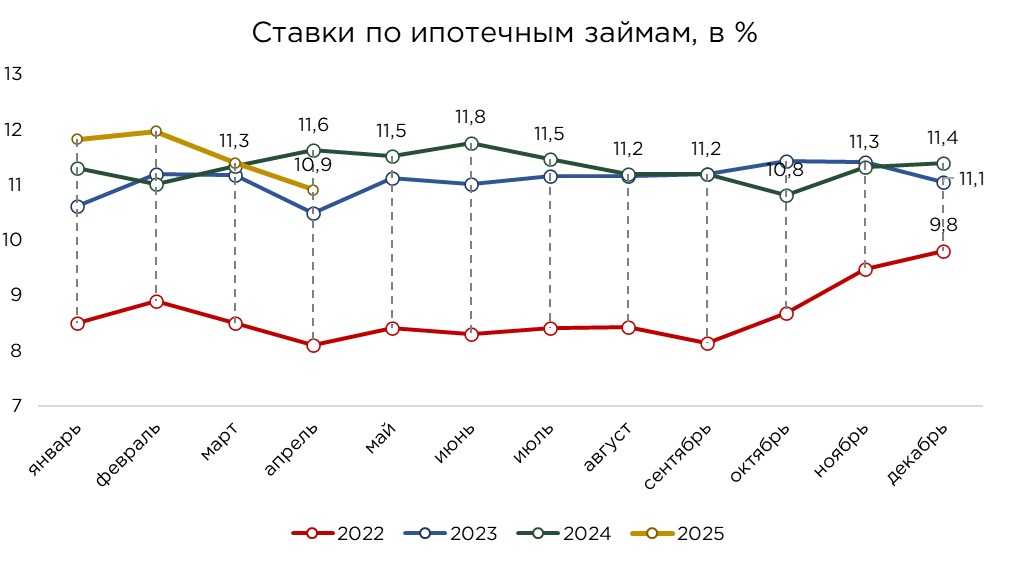

В апреле 2025 года ипотечный портфель банковского сектора продемонстрировал прирост на 1,5%, что значительно выше среднего месячного темпа с начала года (+0,6%). Данный рост, как и в предыдущие месяцы, преимущественно обеспечен за счёт реализации государственных программ льготного жилищного кредитования.

Госпрограммы остаются основным драйвером ипотечного рынка, существенно опережая по масштабам и привлекательности рыночные предложения. Апрельская динамика стала очередным подтверждением данной тенденции: снижение средней ставки по ипотеке с 11,4% в марте до 10,9% в апреле произошло на фоне сохранения жёсткой денежно-кредитной политики со стороны Нацбанка, который продолжает удерживать базовую ставку на уровне 16,5%.

Таким образом, наблюдаемая коррекция ставок по ипотеке не отражает реальную рыночную стоимость заимствований, а является прямым следствием активного субсидирования со стороны государства. Возникает структурное искажение: рыночная ипотека становится неконкурентоспособной, а интерес банков к самостоятельной разработке и продвижению новых ипотечных продуктов существенно снижается. Это ограничивает развитие полноценного и сбалансированного ипотечного рынка, в котором должны сосуществовать как рыночные, так и субсидируемые инструменты.

Долгосрочно подобная модель приводит к повышенной зависимости сектора жилищного кредитования от бюджетных ресурсов и снижает мотивацию банков к инновациям и развитию коммерческих ипотечных решений. В условиях жёсткой ДКП и высокой стоимости фондирования банки вынужденно отдают приоритет другим сегментам кредитного рынка, что ограничивает масштабы доступного ипотечного кредитования вне госпрограмм.

Источник: данные НБРК, расчёты THE TENGE

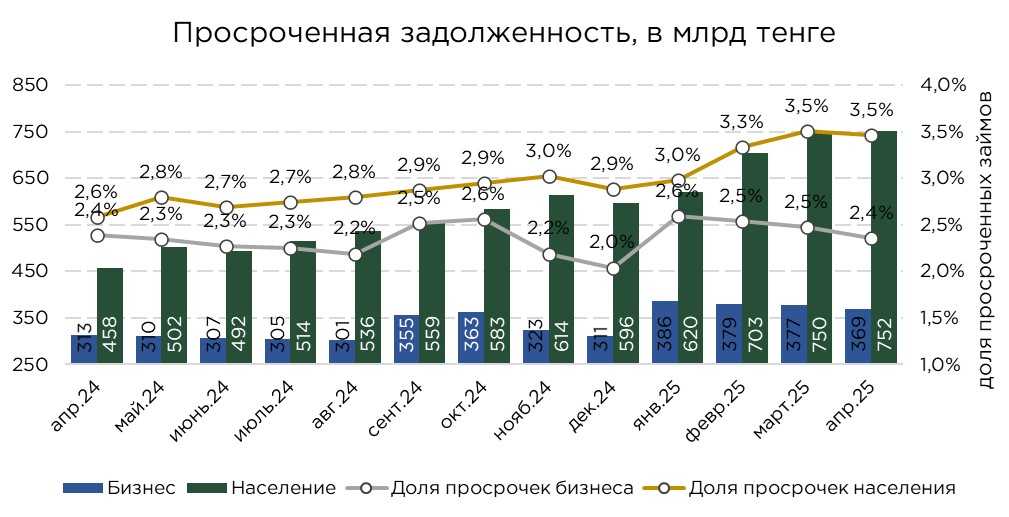

По итогам апреля объём просроченной задолженности в розничном кредитном сегменте достиг ₸751,5 млрд, увеличившись на 0,3% за месяц. При этом совокупный портфель кредитов физическим лицам вырос на 1,5%.

Основная масса проблемной задолженности традиционно сконцентрирована в сегменте потребительского кредитования. Несмотря на это, доля просроченных займов в данном сегменте не превышает 4,0%, а совокупная доля проблемных кредитов в розничном портфеле составляет 3,5%.

Ипотечное кредитование продолжает демонстрировать исторически низкие уровни просроченной задолженности. Это связано как с высокой обеспеченностью займов, так и с участием государства в субсидировании, что снижает риски по обслуживанию данных обязательств. Основной фокус проблем смещён в сторону беззалогового потребительского кредитования, где рост просрочек обусловлен как масштабной экспансией банков в этом сегменте, так и определённым ослаблением скоринговых моделей, применяемых при выдаче займов.

Особую уязвимость формируют необеспеченные кредиты, выданные на фоне высокой конкуренции за клиента, что могло привести к ухудшению качества оценки платёжеспособности заёмщиков. В текущих условиях относительной макроэкономической стабильности, поддерживаемой масштабными государственными расходами и устойчивым потребительским спросом, ситуация остаётся контролируемой.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В апреле объём новых кредитов, выданных населению, составил ₸1,7 трлн, что на 9,5% (+₸144,1 млрд) превышает показатель предыдущего месяца. Существенное увеличение объёмов выдач, в основном, обусловлено ростом ипотечного кредитования, на которое пришлось порядка 63% всего прироста. При этом объёмы новых ипотечных займов выросли на внушительные 56,3% по сравнению с мартом.

Как и отмечалось ранее, ключевым драйвером роста в ипотечном сегменте остаются государственные программы льготного кредитования. Основные пики в объёмах выдач, как правило, приходятся на периоды начала финансирования по этим программам. В условиях сохраняющейся высокой ключевой ставки и тенденции к удорожанию рыночных ипотек, роль таких программ становится особенно заметной: они не только поддерживают доступность жилья для отдельных категорий граждан, но и стабилизируют спрос на рынке недвижимости.

Потребительское кредитование, в свою очередь, демонстрирует более умеренные темпы прироста. Выдачи в этом сегменте остаются относительно стабильными, с традиционными всплесками, совпадающими с периодами праздничных расходов и активных маркетинговых кампаний. Такая сезонность — характерная черта потребительского поведения на фоне высокой инфляции и ограниченной склонности к сбережениям.

Источник: данные НБРК, расчёты THE TENGE

В апреле 2025 года общий объём досрочных погашений и списаний кредитов в банковской системе достиг ₸1,3 трлн. Средний расчётный срок кредита по итогам месяца составил 16,1 месяца. Особенно активно досрочные выплаты происходят в потребительском сегменте: на него пришлось ₸1,1 трлн.

В ипотечном сегменте объём досрочных погашений составил ₸251,1 млрд, при этом средний срок кредита, по которому происходили такие выплаты, достиг 43,8 месяцев.

В целом, по ипотечным займам, особенно в рамках госпрограмм отмечается сдержанная и долгосрочная модель поведения заёмщиков по жилищным займам, где обязательства носят долговременный характер, а возможности для ускоренного погашения ограничены размером платежей и общей долговой нагрузкой домохозяйств.

UTC+00