УМЕРЕННЫЙ РОСТ КОРПОРАТИВНОГО КРЕДИТОВАНИЯ В УСЛОВИЯХ ОГРАНИЧЕННОГО СПРОСА

Краткосрочные кредиты и льготные программы поддерживают объёмы на фоне снижения инвестиционной динамики.

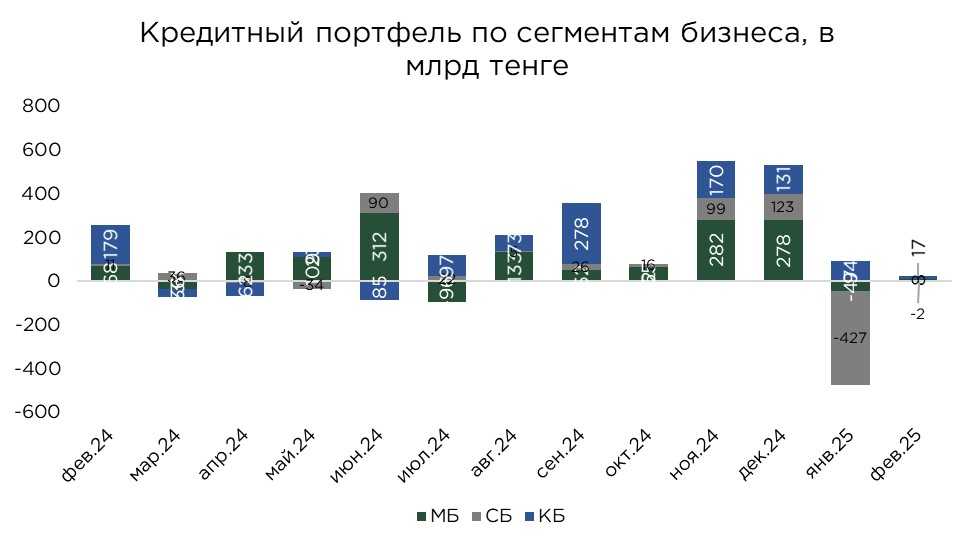

По итогам февраля, корпоративный кредитный портфель продемонстрировал низкие темпы прироста, за месяц прирост составил 0,1% или ₸22,2 млрд, и достиг ₸14,9 трлн. В прошлом году прирост составил 2,0%.

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸7,1 трлн (+0,1% м/м), доля в портфеле корпоративных кредитов – 47,7%;

- средний бизнес – ₸1,8 трлн (-0,1% м/м), доля в портфеле корпоративных кредитов – 11,7%;

- крупный бизнес – ₸6,0 трлн (+0,3% м/м) доля в портфеле корпоративных кредитов – 40,5%.

На текущем этапе основную долю в структуре корпоративного кредитного портфеля продолжают составлять кредиты, выданные субъектам малого и микропредпринимательства. С учётом сохраняющегося инфляционного давления и ужесточения денежно-кредитных условий, именно этот сегмент, с высокой вероятностью, станет основным драйвером прироста корпоративного кредитования в краткосрочной перспективе.

Малый бизнес в большей степени зависит от заёмного финансирования для обеспечения текущей операционной деятельности, а также для покрытия кассовых разрывов. В условиях ограниченного доступа к внутренним источникам ликвидности и отсутствия устойчивого запаса капитала, такие субъекты объективно нуждаются в поддержке – как рыночной, так и государственной.

В то же время средние и крупные компании проявляют заметно более высокую чувствительность к динамике процентных ставок. Эти предприятия, как правило, обладают более диверсифицированной финансовой структурой, что позволяет им временно отказаться от привлечения дорогих кредитных ресурсов, особенно для финансирования оборотного капитала. Вместо этого они могут использовать собственные средства, высвобождаемые за счёт оптимизации текущих затрат или перераспределения внутренних резервов.

Что касается инвестиционного кредитования, то здесь на первый план выходит фактор финансовой устойчивости крупных корпоративных заёмщиков. Благодаря более высокому кредитному рейтингу и лучшей прогнозируемости денежных потоков, именно они в наибольшей степени получают доступ к льготным государственным программам, предполагающим ставку существенно ниже рыночной.

Источник: данные НБРК, расчёты THE TENGE

Анализ структуры корпоративного кредитования по целям заимствования демонстрирует устойчивую концентрацию в сегменте краткосрочного финансирования. Наибольший объём кредитов, как и в предыдущие периоды, приходится на пополнение оборотных средств - ₸5,1 трлн, что составляет значительную часть корпоративного портфеля. В то же время объёмы кредитования, направленные на приобретение основных средств, составили ₸758,1 млрд, а на новое строительство и реконструкцию портфель составил ₸283,8 млрд.

Как отмечалось ранее, в случае дальнейшего повышения базовой ставки вероятно дальнейшее сокращение спроса на инвестиционные кредиты. Вместе с тем, этот эффект может быть частично компенсирован за счёт расширения программ государственной поддержки предпринимательства.

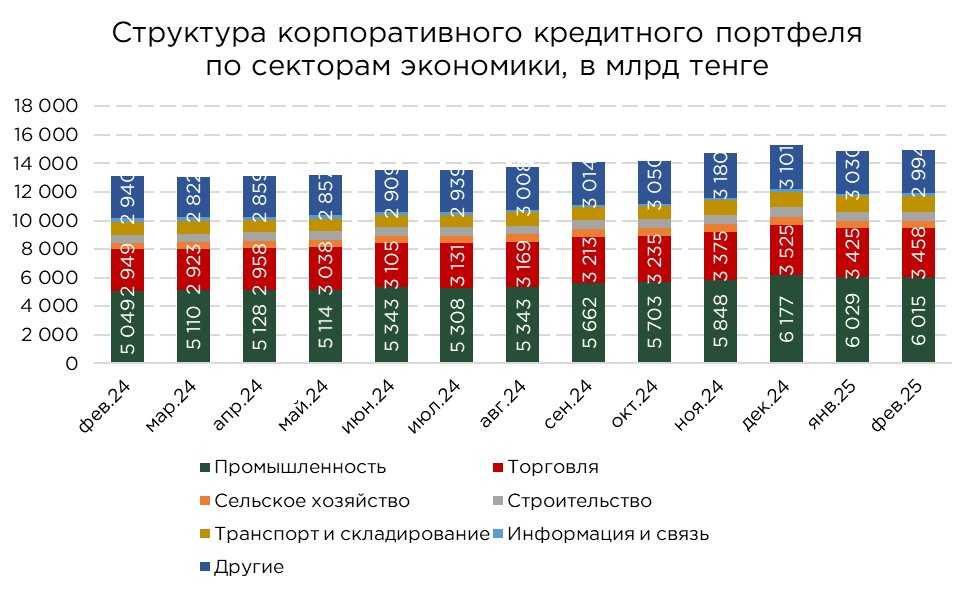

В отраслевом разрезе наблюдается разнонаправленная динамика. Снижение объёмов кредитования зафиксировано в ключевых секторах экономики: в промышленности (-0,2%), сельском хозяйстве (-4,2%), строительстве (-1,2%), а также в прочих отраслях (-1,2%). На этом фоне положительно выделяется сектор информации и связи, где объём кредитного портфеля продемонстрировал внушительный прирост — сразу на 27,3% за месяц. Умеренный рост зафиксирован в секторах торговли (+1,0%) и транспорта и складирования (+2,0%).

Источник: данные НБРК, расчёты THE TENGE

Текущая динамика корпоративного кредитования всё в большей степени демонстрирует рассогласование с фактическими темпами роста ключевых отраслей экономики. Несмотря на положительные показатели по расширению кредитного портфеля, в ряде секторов наблюдается стагнация или даже сокращение деловой активности.

В последние месяцы основной прирост кредитных ресурсов обеспечивается за счёт активного увеличения объёма государственных и квазигосударственных средств, направляемых на поддержку бизнеса через льготные программы.

В условиях, когда основная ставка находится на повышенном уровне, а инфляционные ожидания остаются нестабильными, рыночное кредитование бизнеса теряет рентабельность как для банков, так и для самих заёмщиков. В результате, частные финансовые институты вытесняются с кредитного рынка, и их функции всё чаще замещаются государственными структурами. Это приводит к размыванию рыночных стимулов, снижению эффективности распределения капитала и искажению конкурентной среды.

Источник: данные НБРК, расчёты THE TENGE

В феврале наблюдается некоторое улучшение ценовых условий по кредитованию бизнеса. Средневзвешенная ставка по новым займам для корпоративного сектора снизилась на 0,9 процентного пункта, достигнув уровня 17,8%. Подобная динамика происходит на фоне продолжающегося роста корпоративного кредитного портфеля и увеличения доли кредитов, выданных в рамках государственных льготных программ.

В условиях сохраняющегося повышенного уровня инфляции и роста базовой ставки, логично ожидать пропорционального удорожания заимствований. Однако в корпоративном сегменте кредитного рынка всё более ощутимую роль играет государство, активно вмешиваясь в процесс ценообразования через механизмы субсидирования ставок и предоставления прямого финансирования. Таким образом, происходит частичная подмена рыночного механизма кредитования государственными инициативами.

Следствием такой политики становится постепенное вытеснение коммерческих банков с рынка долгосрочного финансирования бизнеса, особенно в секторах, ориентированных на инвестиционную активность. Доля рыночных кредитов снижается, тогда как участие государства – как в форме прямых займов через квазигосударственные структуры, так и в виде бюджетных субсидий – возрастает.

Источник: данные НБРК, расчёты THE TENGE

Отмечается также и незначительное улучшение качества кредитного портфеля. Объём проблемных кредитов сократился на ₸7,1 млрд или на 1,8%, составив ₸378,8 млрд, тем самым доля просроченных кредитов бизнеса составила 2,5%.

По секторам экономики отмечается улучшение качества кредитного портфеля по сектору сельского хозяйства (-0,4 п.п.), транспорта и складирования (-0,3 п.п.), торговли (-0,2 п.п.), а также информации и связи (-0,1 п.п.).

Среди отраслей, привлекающих наибольшее внимание с точки зрения качества кредитного портфеля, выделяется строительный сектор. На конец отчётного периода доля просроченных кредитов в данной отрасли достигла 11,8%, что значительно превышает среднерыночные значения и указывает на нарастающие риски в части исполнения долговых обязательств.

Учитывая системную значимость строительной отрасли для экономики — как с точки зрения вклада в ВВП, так и в части мультипликативного эффекта на смежные сектора — накапливающиеся проблемы в сфере обслуживания долгов могут иметь широкий негативный резонанс. Высокий уровень просрочки способен привести к заморозке отдельных проектов, срыву сроков сдачи объектов, а также нарушению договорных обязательств перед дольщиками, инвесторами и подрядными организациями.

Подобные сбои несут в себе не только экономические, но и социальные последствия — особенно в сегменте жилищного строительства, где вопросы соблюдения сроков и качества реализации объектов напрямую связаны с доверием населения к механизмам долевого участия и ипотечного кредитования.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

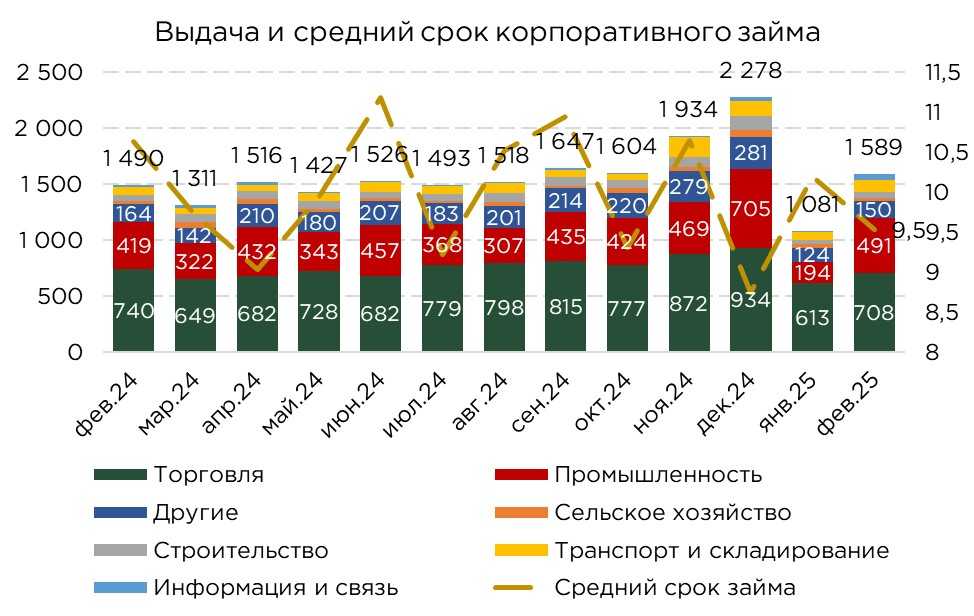

Объём выданных кредитов корпоративному сектору в феврале составил ₸1,6 трлн, что на 46,9% превышает уровень января. Существенный рост во многом объясняется восстановлением активности после сезонного спада в январе. Основной вклад в прирост обеспечил сегмент крупного бизнеса, где объёмы заимствований увеличились на 68,4%. Малый бизнес также продемонстрировал высокую кредитную активность — прирост составил 36,5%. В то же время средний бизнес показал более сдержанную динамику: объём выданных кредитов вырос на 12,4%.

Несмотря на существенный рост объёмов новых выдач в корпоративном сегменте, общий прирост кредитного портфеля остаётся умеренным. Такая разнонаправленная динамика обусловлена, прежде всего, высокими объёмами досрочных погашений и списаний проблемной задолженности, которые частично нейтрализуют эффект от новых заимствований.

В отраслевом разрезе структура кредитования остаётся традиционно смещённой в сторону сектора торговли, на который приходится 45% от общего объёма вновь выданных корпоративных кредитов. Промышленность занимает второе место с долей в 30,9%.

С точки зрения целевого назначения кредитных средств, подавляющая часть выданных заёмных ресурсов – ₸1,1 трлн – была направлена на пополнение оборотных средств, что подчёркивает краткосрочный и тактический характер текущего кредитного спроса. На приобретение основных средств было направлено ₸54,4 млрд, а на финансирование нового строительства и реконструкцию – лишь ₸11,6 млрд.

Источник: данные НБРК, расчёты THE TENGE

По итогам февраля средний срок корпоративного кредитования составил 9,5 месяца, что почти в два раза ниже аналогичного показателя по займам населения. Такая структура сроков заимствований обусловлена преобладанием краткосрочных кредитов, прежде всего, на пополнение оборотных средств, для которых характерна высокая оборачиваемость — в среднем 5,3 месяца.

В то же время для займов, направленных на приобретение основных средств, средний срок составил 33,7 месяца, а для проектов, связанных с новым строительством и реконструкцией — 33,1 месяца. Несмотря на относительную продолжительность этих кредитов, их удельный вес в общем объёме остаётся низким, а сроки по-прежнему сжаты с точки зрения полноценного инвестиционного цикла, особенно в капиталоемких отраслях.

Сложившаяся структура сроков кредитования отражает текущую консервативную стратегию банков, ориентированную на минимизацию рисков в условиях высокой неопределённости и волатильной макроэкономической среды. Банки, как правило, предпочитают сокращённые горизонты заимствования, что позволяет быстрее оценивать платёжеспособность клиентов и адаптировать кредитную политику в ответ на изменения рыночной конъюнктуры.

UTC+00