СРАЗУ ПЯТЬ БАНКОВ СНИЗИЛИ СТАВКИ ПО НЕСРОЧНЫМ ДЕПОЗИТАМ В ИЮНЕ

КФГД представил результаты очередного мониторинга

Четыре банка-участника системы гарантирования депозитов пересмотрели ставки по сберегательным депозитам в июне. По несрочным депозитам ставки снизили сразу 5 БВУ. И только один банк изменил процент вознаграждения по срочным депозитам. Как и прежде аналитики фонда отмечают, что население при выборе депозита для хранения своих сбережений руководствуется не выгодой, а удобством предоставляемых услуг, мобильных приложений, а также своими ощущениями по надёжности и стабильности самого банка.

В целом по депозитному рынку зафиксировано незначительное снижение ставок вознаграждения по несрочным депозитам: средняя ставка по сегменту снизилась до 14,2%, что вероятно связано с пересмотром базовой ставки НБРК. Вместе с тем, на изменение ставок по срочным и сберегательным депозитам снижение базовой ставки не повлияло, так как минимальные и максимальные значения ставок на данных сегментах в июне остались на уровне предыдущего месяца, за исключением незначительного увеличения максимальной ставки, предлагаемой банками по сберегательным депозитам с правом пополнения с 16,5% до 17,0% на срок 6 месяцев.

Уже во второй раз КФГД привёл результаты мониторинга без упоминания наименований банков второго уровня. Также аналитики не стали представлять названия и виды депозитных продуктов каждого банка-участника системы, как это традиционно происходило в прошлые месяцы.

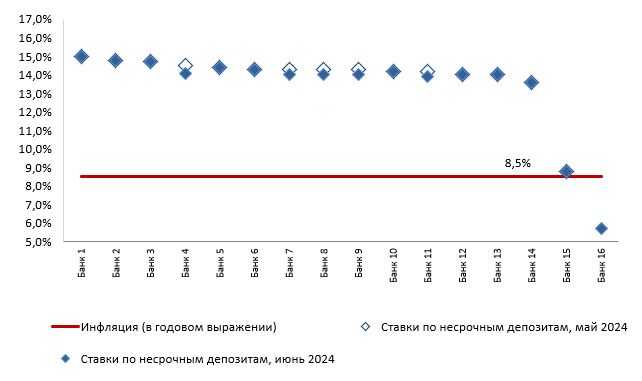

Несрочные депозиты

В начале июня Нацбанк снизил базовую ставку с 14,75% до 14,5%, в результате чего 5 из 19 банков-участников СГД пересмотрели ставки вознаграждения по несрочным депозитам в сторону снижения:

〶 1 банк-участник, входящий в тройку крупных банков (с долей рынка по размеру активов более 10%), на 0,3 п.п.;

〶 остальные 4 банка-участника: 2 средних (с долей рынка по размеру активов от 4% до 9%) и 2 мелких (с долей рынка по размеру активов менее 3%) в среднем на 0,3 п.п.

Средняя ставка по сегменту в июне снизилась с 14,3% до 14,2%. Размах выборки по ставкам банков составляет 1,4 п.п. (максимальная ставка – 15,0%, минимальная – 13,6%). В выборку не включены ставки двух мелких банков, которые фондируются в основном за счёт вкладов юридических лиц и, соответственно, предлагают ставки вознаграждения по несрочным депозитам на уровне или ниже уровня инфляции.

Ставки, предлагаемые банками по несрочным депозитам

Источник: КФГД

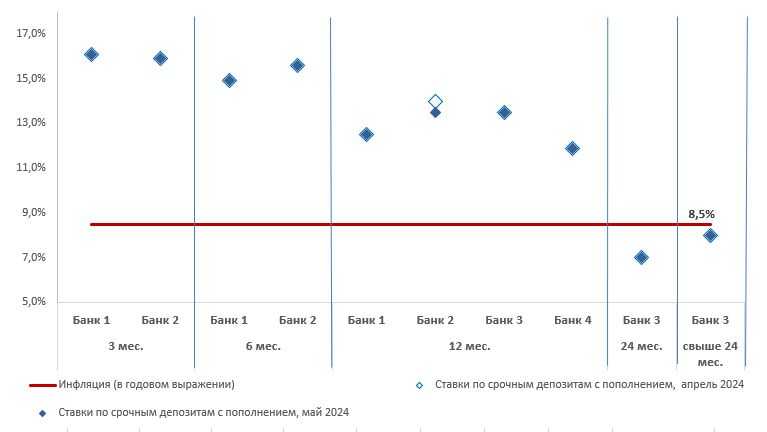

Срочные депозиты

Ставку вознаграждения по срочным депозитам с правом пополнения понизил только 1 банк-участник: на срок 12 месяцев на 0,5 п.п. Минимальная ставка по сегменту составляет 7% на срок 24 месяца и максимальная – 16,1% на срок 3 месяца. Все банки предлагают ставки вознаграждения по срочным депозитам с правом пополнения выше уровня инфляции за исключением одного БВУ, который предлагает ставки на долгосрочные депозиты ниже уровня инфляции. Несмотря на ограниченное предложение срочных депозитов банками-участниками, ставки по ним выше, чем по несрочным, и сопоставимы со ставками по сберегательным депозитам.

Ставки, предлагаемые банками по срочным депозитам с пополнением

Источник: КФГД

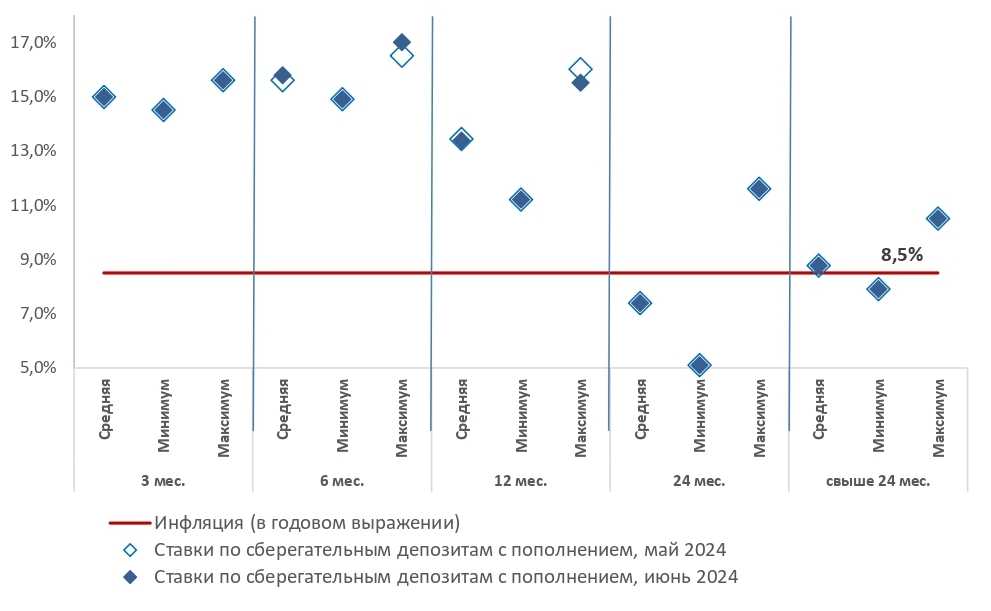

Сберегательные депозиты с правом пополнения

По сведениям на 10.06.2024 г. 2 банка со смешанным типом фондирования привлекли 71,1% от всего объёма привлечённых депозитов. В июне 2024 года 3 банка со смешанным типом фондирования пересмотрели ставки вознаграждения по сберегательным депозитам с правом пополнения.

〶 На срок 6 месяцев: 1 банк-участник повысил ставку вознаграждения на 1,5 п.п. и другой банк-участник повысил на 0,1 п.п.;

〶 На срок 12 месяцев: 1 банк-участник понизил ставку вознаграждения на 0,5 п.п.

Минимальная ставка составляет 5,1% на срок 24 месяца и максимальная – 17,0% на срок 6 месяцев. Банки не предлагают привлекательные ставки по сберегательным депозитам с правом пополнения на долгие сроки с учётом стоимости процентного риска.

Ставки, предлагаемые банками по сберегательным депозитам с пополнением

Источник: КФГД

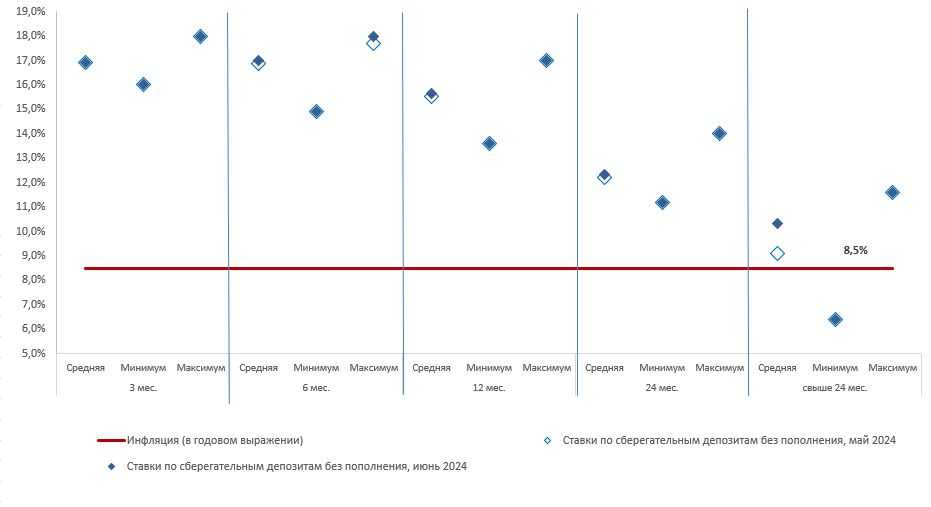

Сберегательные депозиты без права пополнения

2 банка со смешанным типом фондирования привлекли 66,3% от всего объёма привлечённых депозитов. В июне ставки по сберегательным депозитам без права пополнения повысили 2 банка со смешанным типом фондирования:

〶 1 банк-участник на все сроки – 3 месяца на 0,3 п.п., 6 месяцев на 1,0 п.п., 12 месяцев на 0,8 п.п., 24 месяца на 1,0 п.п., свыше 24 месяцев на 4,6 п.п.

〶 1 банк-участник на срок 12 месяцев на 0,5 п.п. и на срок свыше 24 месяцев на 4,1 п.п.

Ставки, предлагаемые банками по сберегательным депозитам без пополнения

Источник: КФГД

Вышеуказанные банки, повысив ставки в июне, приблизили их к ставкам на рынке на данных сегментах, так как ранее предлагали ставки вознаграждения по сберегательным депозитам без права пополнения значительно ниже ставок конкурентов. Минимальная ставка составляет 6,4% на срок свыше 24 месяцев и максимальная – 18,0% на срок 3 месяца. В результате, сберегательные вклады без права пополнения на сроки до 12 месяцев включительно имеют наиболее высокую доходность по сравнению с другими сегментами рынка.

В июне 2024 года не произошло значительных изменений ставок вознаграждения, так как большинство банков-участников не пересматривали ставки, и лишь некоторые из них в рамках своей депозитной политики точечно снизили либо повысили ставки, — резюмировали в КГФД.

Наиболее высокие ставки банки-участники предлагают по сберегательным депозитам ввиду более строгих условий пополнения и досрочного изъятия. При этом минимальные и максимальные значения по срочным и сберегательным депозитам напрямую зависят от срока размещения вклада – чем короче срок размещения, тем ставка выше, и наоборот, чем длиннее срок размещения, тем ставка по нему ниже. Банки не предлагают привлекательные ставки на долгие сроки по срочным и сберегательным депозитам с правом пополнения с целью минимизации процентных рисков с учётом дальнейшего снижения базовой ставки Нацбанка.

Обзор динамики банковских ставок вознаграждения демонстрирует небольшой разброс ставок банков-участников по аналогичным видам и срокам депозитов. Вкладчикам, для которых целью является получение максимальной доходности по своим сбережениям, необходимо самостоятельно осуществить дополнительный мониторинг ставок банков. КФГД обращает внимание вкладчиков, что при выборе депозитного продукта одним из главных факторов должна служить финансовая устойчивость банка, — заключили аналитики фонда.

UTC+00