АРРФР ПРЕДСТАВИЛО ОТЧЁТ НАДЗОРНОГО СТРЕСС-ТЕСТИРОВАНИЯ БАНКОВ

Аналитики выявили области, нуждающиеся дальнейшее совершенствование

Агентство РК по регулированию и развитию финансового рынка опубликовало свой первый отчёт по надзорному стресс-тестированию (далее – НСТ) банков за 2023 год. Исследование включает подробный анализ влияния макроэкономических сценариев на достаточность капитала банков. В рамках стресс – тестирования 11 крупнейших банков, охватывающих 84% активов и 85% кредитного портфеля отрасли, было подтверждено, что уровень основного капитала (k1) составил 13,9% к II кварталу 2024 года, что значительно выше минимального требуемого уровня в 5,5% без учета буферов и свидетельствует о высокой капитализации и устойчивости банков к потенциальным экономическим шокам. Стрессовый сценарий предполагал изменения в экономической ситуации, включая возможное снижение ВВП до -2,4% на фоне мировых экономических потрясений и спада в ключевых отраслях.

Источник: АРРФР

НСТ является одним из ключевых инструментов риск-ориентированного надзора и направлен на оценку финансовой устойчивости к гипотетическим сценариям развития событий, что позволяет применять превентивные надзорные меры для управления рисками. Начиная с 2022 года НСТ проводится на ежегодной основе по расширенному списку банков в соответствии с периметром регулярного AQR.

В 2023 году в периметр НСТ вошли 11 банков с 84% долей активов и 85% долей ссудного портфеля банковского сектора по состоянию на 01.01.2023г. Основной негативный эффект на достаточность капитала оказали кредитный (-5,2 п.п.) и рыночный риск (-2,4 п.п.). Чистые процентные и непроцентные доходы позволили частично нивелировать эффекты указанных рисков на 6,6 п.п.

Источник: АРРФР

КРЕДИТНЫЙ РИСК

По результатам AQR 2023 коэффициент достаточности основного капитала (k1) снизился на 1,6 п.п. и составил 15,1% за счет увеличения коэффициента покрытия провизиями на 2,2 п.п. В соответствии с предпосылками стрессового сценария коэффициент покрытия провизиями по результатам НСТ увеличился на 9,9 п.п. до 20,1% на конец прогнозного горизонта.

Факт – 8,0%

AQR – 10,2%

НСТ – 20,1%

РЫНОЧНЫЙ РИСК

Основная подверженность рыночному риску сконцентрирована в портфеле облигаций, оцениваемых по справедливой стоимости.

Общая сумма активов в виде акций и инвестиций в неторгуемые компании составила ₸480 млрд, которые на 91%, являются инвестициями в дочерние организации, 9% — акциями и инвестициями в ассоциированные компании.

Основная доля активов, подверженных мгновенному шоку, приходится на облигации, часть которых номинированы в иностранных валютах: доллар США, евро и российский рубль. При применении мгновенного шока балансовая стоимость активов до влияния валютного риска снижается с ₸6,5 трлн до ₸6,1 трлн. Основным фактором является увеличение референсных ставок в виде доходности государственных ценных бумаг, ставки TONIA и прочих, предусмотренных в стрессовом сценарии.

Источник: АРРФР

По результатам НСТ балансовая стоимость инвестиций в неторгуемые организации в результате предполагаемого стрессового сценария умеренно снизилась с ₸480 млрд до ₸387 млрд на конец прогнозного горизонта.

ЧПД и ЧНПД

Снижение ЧПД и ЧНПД в стрессовом сценарии обосновано увеличением расходов по процентным обязательствам банков (рост ставок фондирования), а также снижением доли активов, приносящих процентный и комиссионный доходы (обесценение активов).

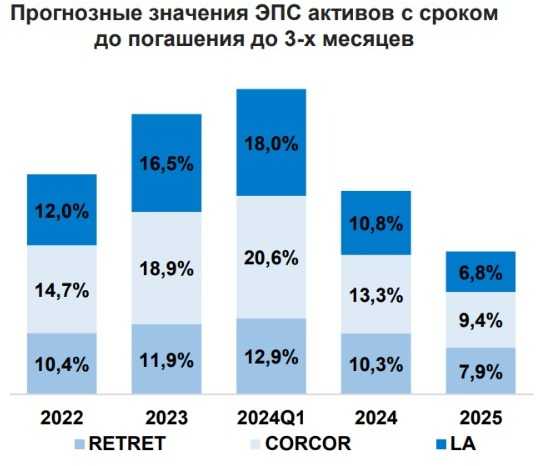

С целью оптимизации результаты анализа представлены по активам и обязательствам со сроком погашения до 3-х месяцев ввиду аналогичной динамики поведения по иным срочностям. Максимальный прирост ЭПС по активам и обязательствам приходится на 1-й квартал 2024 года в соответствии с ростом референсных ставок в стрессовом сценарии. По активам, приносящим процентный доход, ЭПС в худшем квартале представлена следующим образом: по займам физическим лицам в размере 12,9%, по займам юридическим лицам — 20,6%, по ликвидным активам — 18%. В последующие кварталы наблюдается умеренное снижение ЭПС в соответствии с предпосылками о восстановлении роста экономики.

Источник: АРРФР

Таким образом, в рамках НСТ 11 крупнейших банков, охватывающих 84% активов и 85% кредитного портфеля отрасли, подтверждено, что уровень основного капитала (k1) составил 13,9% к II кварталу 2024 года, что значительно выше минимального требуемого уровня в 5,5% без учёта буферов и свидетельствует о высокой капитализации и устойчивости банков к потенциальным экономическим шокам.

Кредитный риск оказал наибольшее влияние на капитал, вызвав его снижение на 5,2 процентных пункта. Рыночный риск, включая воздействие изменений процентных ставок и цен на финансовые инструменты, дополнительно снизили капитал на 2,4 процентных пункта. Несмотря на это, чистые процентные и непроцентные доходы помогли компенсировать эти эффекты на 6,6 процентных пункта, подтверждая важность диверсификации доходов банков. Особенно важным аспектом является введение нового буфера капитала с 2024 года, который будет учитывать результаты надзорного стресс-тестирования. Эта мера направлена на дальнейшее повышение устойчивости банков к неблагоприятным экономическим изменениям и способствует укреплению финансовой стабильности банковского сектора.

Стресс-тестирование показало не только текущую устойчивость банковского сектора, но и выявило области, в которых необходимо дальнейшее совершенствование, как в методологии проведения тестов, так и в механизмах управления рисками на уровне отдельных банков. Эти усилия будут продолжены для обеспечения прочности финансовой системы Казахстана в долгосрочной перспективе.

UTC+00