СТАВКИ ВВЕРХ – ЛИКВИДНОСТЬ ВНИЗ

Приток депозитов замедляется, несмотря на ускорение экономического роста и повышение ставок по вкладам.

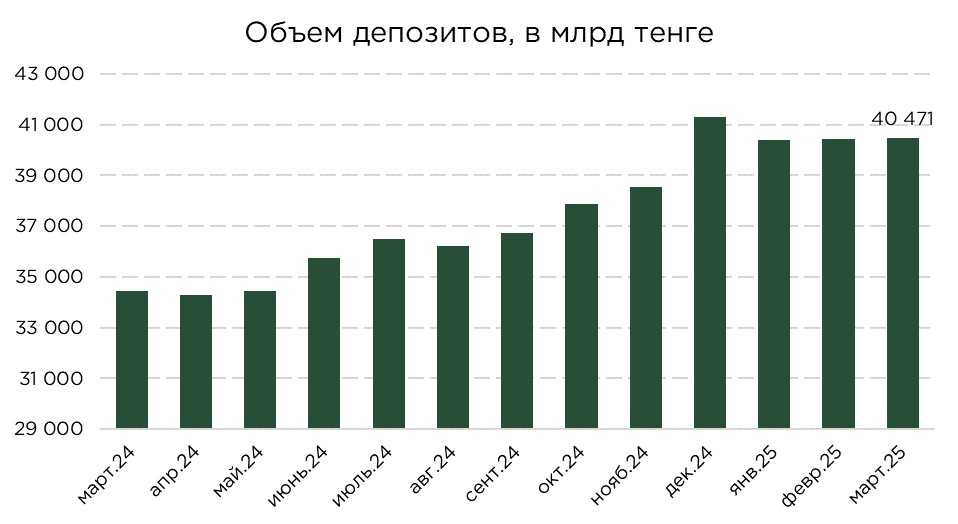

В марте темпы прироста депозитного портфеля замедлились – его объём увеличился лишь на ₸21,4 млрд. Рост обеспечен, преимущественно, за счёт увеличения розничных депозитов на ₸134,9 млрд. В то же время корпоративный сегмент продемонстрировал существенный отток – объём вкладов бизнеса сократился на ₸113,5 млрд. В результате совокупный объём депозитного портфеля по состоянию на конец марта составил ₸40,5 трлн.

Источник: НБРК

В марте зафиксировано разнонаправленное движение в валютной структуре депозитов. Основной прирост пришёлся на валютные вклады, объём которых увеличился на ₸258,3 млрд. В то же время тенговые депозиты сократились на ₸236,9 млрд. Отметим, что около ₸95,6 млрд из прироста валютных вкладов сформировано за счёт переоценки на фоне изменения обменного курса. Учитывая масштабы изменений, можно с высокой долей вероятности говорить о частичном перетоке средств из тенговых в валютные вклады.

Источник: НБРК, расчёты THE TENGE

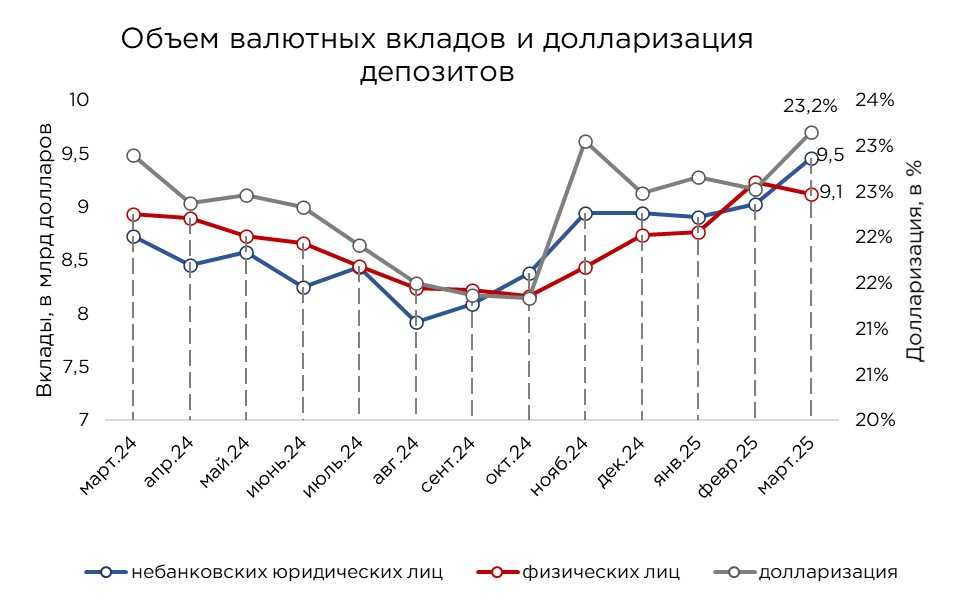

В марте объём депозитов в иностранной валюте увеличился на 2,8% или ₸258,3 млрд, при этом вклад от валютной переоценки был относительно умеренным – курс тенге к доллару вырос лишь на 1,0% за месяц. Таким образом, основным драйвером роста валютных вкладов стал чистый приток средств, составивший ₸162,7 млрд. Приток был обеспечен преимущественно за счёт корпоративных клиентов.

В долларовом выражении общий объём валютных вкладов увеличился на $0,3 млрд и достиг $18,6 млрд. При этом валютные депозиты юридических лиц выросли на 4,8%, до $9,5 млрд, тогда как розничные валютные вклады, напротив, снизились на 1,2%, до $9,1 млрд.

Несмотря на ослабление курса, уровень долларизации остаётся на относительно низком уровне – 23,2%. Долларизация корпоративных вкладов составила 26,3%, а в розничном сегменте – 20,6%.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

В марте объём корпоративных депозитов сократился на 0,6% или ₸113,5 млрд, достигнув уровня ₸13,4 трлн. Основное снижение пришлось на тенговую составляющую, которая уменьшилась на ₸377,9 млрд. В то же время валютные депозиты продемонстрировали рост на ₸264,4 млрд, из которых лишь ₸47,3 млрд объясняется валютной переоценкой. Таким образом, чистый приток валютных средств со стороны корпоративных клиентов составил ₸217,1 млрд.

Ожидается, что в апреле корпоративный депозитный портфель может продемонстрировать дальнейшее снижение, по мере того, как компании начнут активнее расходовать накопленные средства в рамках инвестиционного цикла. Отсутствие значимого прироста в сберегательном поведении бизнеса также коррелирует с общим трендом сокращения доли собственных средств в структуре инвестиций в основной капитал.

В совокупности, умеренные темпы притока средств в банки со стороны бизнеса можно объяснить сразу несколькими факторами: ростом операционных затрат на фоне ускорения инфляции, необходимостью поддержания оборотного капитала в условиях сжатия маржи, а также возросшими рисками внешнего характера.

Источник: НБРК, расчёты THE TENGE

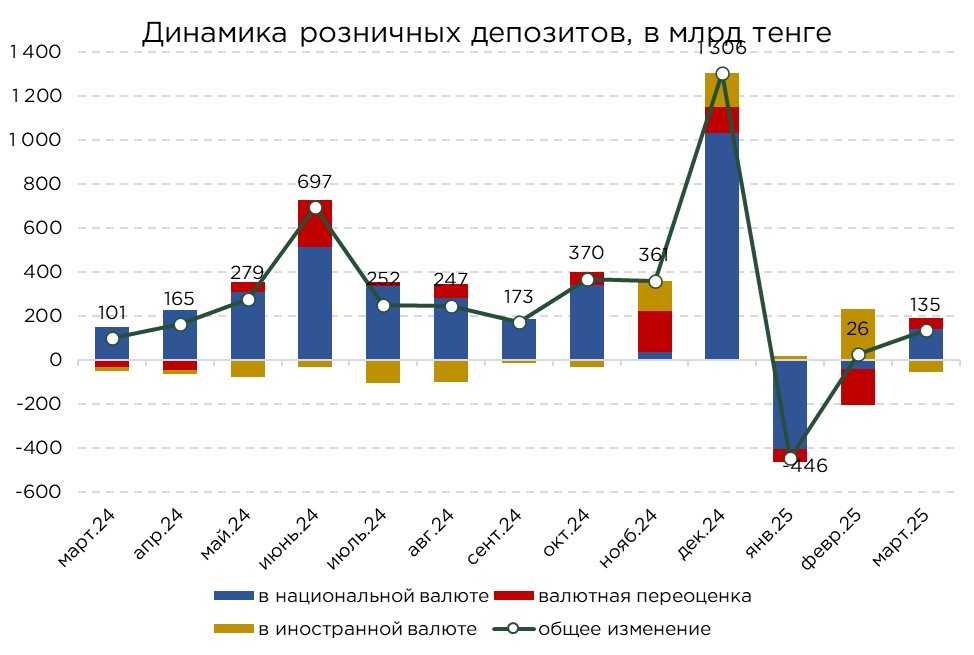

В марте объём розничных депозитов увеличился на ₸134,9 млрд, достигнув ₸22,3 трлн. Основной прирост обеспечен за счёт привлечения тенговых средств — тенговые депозиты выросли на ₸140,9 млрд, в то время как валютная часть сократилась на ₸6,0 млрд. Фактически, чистый отток валютных вкладов составил ₸54,4 млрд, однако он был частично компенсирован положительным эффектом валютной переоценки в размере ₸48,4 млрд на фоне ослабления тенге.

Розничные депозиты продолжают выступать ключевым инструментом сохранения и накопления капитала для населения. Их устойчивость объясняется комбинацией факторов: гарантированной доходностью, низким уровнем риска, а также широкой доступностью для населения за счёт развития банковских приложений. Особенно привлекательными для вкладчиков остаются тенговые депозиты, которые в текущих условиях обеспечивают положительную реальную доходность, превышающую уровень инфляции.

Источник: НБРК, расчёты THE TENGE

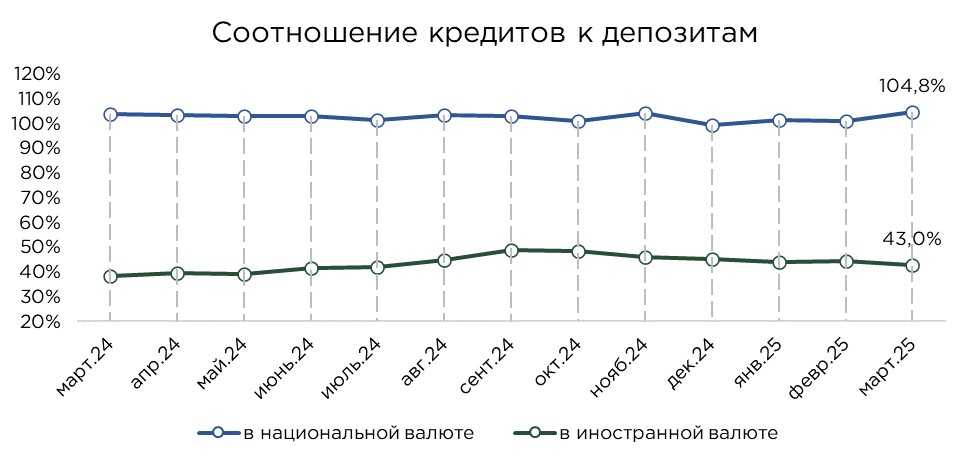

На фоне слабой динамики прироста депозитной базы показатель соотношения кредитов к депозитам продолжил демонстрировать умеренное ухудшение. Особенно это заметно в тенговом сегменте, где активное расширение кредитного портфеля опережает темпы привлечения вкладов. По итогам марта соотношение тенговых кредитов к тенговым депозитам составило 104,8%, что превышает условный порог устойчивости в 100% и указывает на возрастающую зависимость банков от альтернативных, недепозитных источников фондирования.

Тенговые депозиты по-прежнему играют ключевую роль в структуре фондирования банковской системы, являясь основным источником ликвидности на фоне доминирующей доли национальной валюты в кредитных активах. Однако текущий уровень LDR (loan to deposit ratio) сигнализирует о растущем дисбалансе между активными и пассивными операциями, что требует более осторожного управления ликвидностью, особенно в условиях усиления инфляционного давления.

Валютная составляющая фондирования демонстрирует противоположную картину: LDR по валютным инструментам составляет 43,0%, указывая о наличии избыточной ликвидности в данном сегменте. Это, в свою очередь, отражает слабый спрос на валютное кредитование, а также сохраняющуюся ориентацию банков и заёмщиков на тенговые инструменты, в том числе в рамках льготных и программных займов.

Источник: НБРК, расчёты THE TENGE

Уровень доверия населения к банковской системе сохраняется на стабильно высоком уровне, что подтверждается относительно низкой долей наличных денег в обращении по отношению к тенговым депозитам – показатель составил 24,2%.

Источник: НБРК, расчёты THE TENGE

В марте соотношение прироста депозитного портфеля к совокупному объёму привлечённых средств находилось на околонулевом уровне, что указывает на крайне слабую динамику поступлений в банковскую систему и низкий уровень сберегательных настроений. По корпоративному сегменту данный показатель составил -0,1%, что отражает чистый отток ликвидности со стороны бизнеса. В розничном сегменте ситуация лишь немного лучше – соотношение прироста к объёму вкладов составило 0,4%.

Фактически, наблюдаемая динамика означает, что приток новых средств в систему оказался минимальным и был практически полностью компенсирован параллельным изъятием – как в форме вывода ликвидности, так и в результате валютных переоценок и трансформации структуры активов.

Источник: НБРК, расчёты THE TENGE

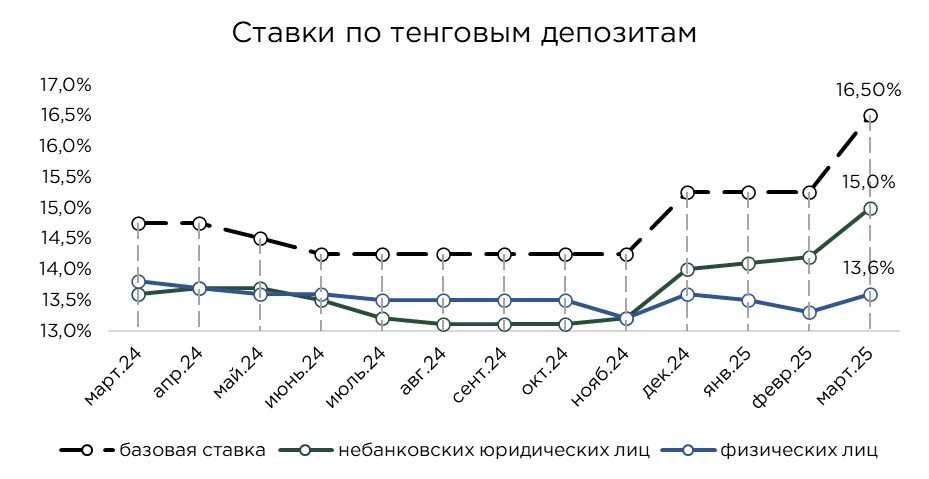

На фоне повышения базовой ставки банки были вынуждены пересмотреть условия по депозитным продуктам, увеличив ставки для сохранения конкурентоспособности на рынке привлечения ресурсов. Учитывая необходимость поддержания достаточного уровня ликвидности для активного кредитования, особенно на фоне устойчивого спроса на ссудные ресурсы, банки вынуждены адаптироваться к новой рыночной реальности.

В годовом сравнении приток депозитов замедлился, что ограничивает возможности банков по наращиванию кредитного портфеля. Особенно чувствительным к этим изменениям оказался розничный сегмент, где высокая конкуренция за клиентские средства стимулировала оперативное повышение ставок большинством игроков.

Дополнительным фактором давления выступают инфляционные ожидания, сохраняющиеся на повышенном уровне, что требует от банков более агрессивной политики по привлечению длинных и устойчивых ресурсов.

Источник: НБРК, расчёты THE TENGE

UTC+00