АРРФР ПРЕДСТАВИЛО ОТЧЁТ НАДЗОРНОГО СТРЕСС-ТЕСТИРОВАНИЯ БАНКОВ

Результаты обозначили направления для дальнейшего совершенствования методологии и управления рисками

Изображение: pressfoto/Freepik

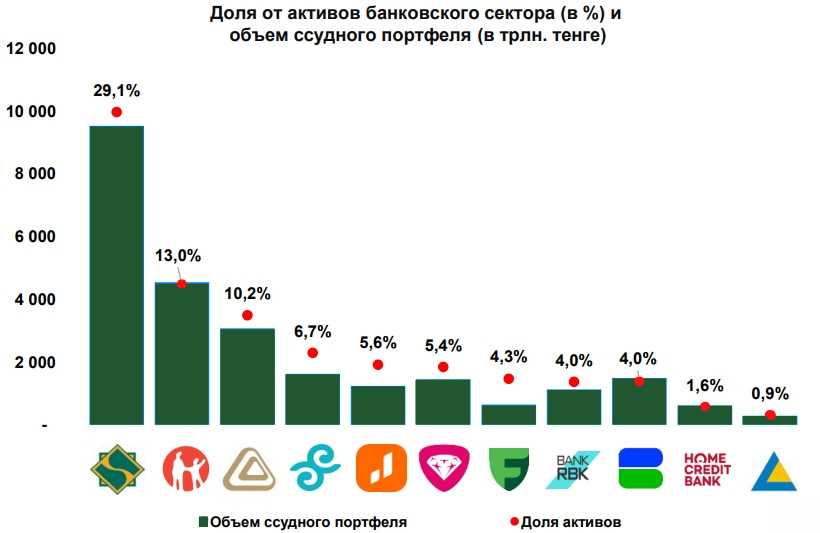

Надзорное стресс-тестирование банков 2024 подтвердило, что казахстанские банки обладают достаточным запасом прочности, чтобы выдержать даже крайне неблагоприятный макроэкономический сценарий. Однако смещение рисков в сторону розничного кредитования и МСБ требует пристального внимания со стороны регуляторов и самих банков. Агентство РК по регулированию и развитию финансового рынка опубликовало результаты второго по счёту НСТ, охватывающего 11 системно значимых банков, на долю которых приходится 85% активов и 86% кредитного портфеля банковской системы страны. Проведённый анализ подтверждает: банковский сектор сохраняет устойчивость, несмотря на потенциальные макроэкономические шоки.

Источник: АРРФР

По итогам стресс-сценария 2024 года совокупная достаточность основного капитала (коэффициент k1) составила 15,0% при минимально допустимом уровне 5,5%. Хотя показатель снизился на 1,3 процентных пункта по сравнению с базовой оценкой (16,3%), он остаётся существенно выше нормативов.

Основной эффект снижения достаточности основного капитала возникает в результате подверженности кредитному (-5,8 п.п.) и рыночному рискам (-3,2 п.п.). Чистые процентные и непроцентные доходы банков нивелируют эффекты рисков на 7,4 п.п.

Стрессовый сценарий моделировал продолжительную рецессию с годовым снижением ВВП до -2,2%, снижением мировых цен на нефть, ослаблением внешнего спроса, усилением геополитических и санкционных рисков. Это сопровождалось ростом процентных ставок, падением цен на недвижимость и повышенной волатильностью на финансовых рынках.

Уровень экономики 1-го квартала 2024 года не будет достигнут до конца 2026 года. Основной вклад в сокращение ВВП будут вносить горнодобывающая промышленность, строительство, сельское хозяйство, торговля, транспорт и прочие услуги на фоне снижения мировой цены на нефть и объёма добычи сырой нефти, внешнего спроса, сокращения инвестиционной и потребительской активности, а также климатических потрясений.

Источник: АРРФР

Указанные риски приведут к ухудшению мировой экономической конъюнктуры. В качестве ответных мер центральные банки примут меры по повышению или сохранению процентных ставок на высоких уровнях продолжительное время.

В соответствии с предпосылками стрессового сценария коэффициент покрытия провизиями по результатам НСТ увеличился на 9,8 п.п. до 17,9% на конец прогнозного горизонта. Основная подверженность рыночному риску сконцентрирована в портфеле облигаций, оцениваемых по справедливой стоимости.

Ввиду мгновенного роста рыночных ставок, предусмотренного в стрессовом сценарии, отрицательная переоценка справедливой стоимости облигаций на балансах банков составила -₸808 млрд. Тем не менее, стратегии банков по хеджированию процентного и валютного рисков с применением производных инструментов смягчили влияние шока.

Портфель индивидуальных займов составляет 34,6% выданных займов 11 банками-участниками НСТ. По результатам НСТ доля займов стадии 3 увеличилась с 9,8% до 27,8%, а доля займов стадии 1 снизилась с 87,6% до 62,2% в течение 12 кварталов НСТ. Доля займов стадии 2 увеличилась с 2,6% до 9,9%.

Портфель потребкредитов составляет 32,5% выданных займов 11 банками-участниками НСТ. По результатам НСТ доля займов стадии 3 увеличилась с 10,2% до 37,3%, а доля займов стадии 1 снизилась с 86,4% до 60,0% в течение 12 кварталов НСТ. Доля займов стадии 2 незначительно снизилась с 3,4% до 2,7%.

Портфель автокредитов составляет 9,2% выданных займов 11 банками-участниками НСТ. По результатам НСТ доля займов стадии 3 увеличилась с 8,6% до 32,6%, а доля займов стадии 1 снизилась с 88,2% до 64,0% в течение 12 кварталов НСТ. Доля займов стадии 2 незначительно увеличилась с 3,2% до 3,3%.

Портфель займов МСБ составляет 7,4% выданных займов 11 банками-участниками НСТ. По результатам НСТ доля займов стадии 3 увеличилась с 11,2% до 32,5%, а доля займов стадии 1 снизилась с 83,8% до 60,6% в течение 12 кварталов НСТ. Доля займов стадии 2 незначительно увеличилась с 5,0% до 6,8%.

В целом, сумма задолженности в случае дефолта стадии 1 снизилась на ₸7,2 трлн до ₸16,9 трлн за счёт увеличения доли стадии 2 и 3. Сумма задолженности стадии 3 увеличилась с ₸2,6 до ₸8,2 трлн.

Суммарные провизии по системе в стрессовом сценарии выросли с ₸2,2 до ₸4,7 трлн. При этом общий уровень покрытия по портфелям стадии 3 снизился с 60,5% до 47,3%, что отражает опережающий рост сомнительной задолженности.

Несмотря на давление на чистые процентные и непроцентные доходы (ЧПД и ЧНПД), их значения оказались достаточными для компенсации потерь. ЧПД на старте НСТ 2024 составил ₸2,3 трлн (против ₸1,7 трлн в 2023). Более высокие значения ЧПД на старте и горизонте НСТ 2024 г. по сравнению с НСТ 2023 г. обусловлены увеличением объёма чистых активов, генерирующих процентные доходы, в 2024 г.

По состоянию на стартовую точку НСТ 2024 г. чистые непроцентные доходы 11 банков составили ₸230 млрд и сравнении со стартовой точкой НСТ 2023г. уменьшились на ₸140 млрд. Данное снижение связано с ростом операционных расходов в составе прочих статей ЧНПД с ₸673 млрд в 2023 г. до ₸845 млрд в 2024г. В стрессовом сценарии на горизонте НСТ 2024 г. чистый непроцентный убыток банков составил -₸193 млрд, что ниже убытка в -₸314 млрд на горизонте НСТ 2023 г. в связи с менее значительным сокращением ЧКД на горизонте.

Важным аспектом текущего года является применение буфера на капитал банков, который учитывает результаты надзорного стресс-тестирования. Размер буфера варьируется от 0% до 3% от суммы активов и условных обязательств, взвешенных по степени риска. Данная мера ориентирована на дальнейшее укрепление устойчивости банков к потенциальным негативным экономическим изменениям, а также способствует усилению финансовой стабильности банковского сектора.

Как подчеркнули авторы отчёта, результаты стресс-тестирования продемонстрировали не только текущую устойчивость банковского сектора, но и обозначили направления, требующие дальнейшего совершенствования — как в части методологии проведения тестирования, так и в подходах к управлению рисками на уровне отдельных кредитных организаций. Работа в этом направлении будет продолжена с целью укрепления устойчивости финансовой системы Казахстана в долгосрочной перспективе, резюмировали в АРРФР.

Проведённое НСТ подтверждает эффективность стратегий управления рисками, реализуемых банками, и их способность адаптироваться к меняющимся экономическим условиям, что также отражает устойчивость и надёжность казахстанской банковской системы в целом, — отметила Мадина Абылкасымова, председатель Агентства РК по регулированию и развитию финансового рынка.

UTC+00