ДЕФИЦИТ ГАЗА ОЖИДАЕТСЯ В КАЗАХСТАНЕ

Быстро и полностью покрыть его не получится

Изображение: Mimzy/Pixabay

В Казахстане сосредоточено 1.2% общемировых запасов газа, ежегодно страна наращивает объёмы добычи природного газа, однако на газовом рынке Казахстана присутствует ряд ограничивающих факторов. Возникший дефицит газа на внутреннем рынке вызван не физическим отсутствием газа, проблема заключается в структуре газового рынка и строгих ограничениях цены на реализацию газа для потребителей, пишет аналитик Halyk Finance Аделя Оспанова. Как следует из обзора, внутренняя переработка газа нерентабельна ввиду жёсткого тарифного режима, а газоперерабатывающих мощностей не хватает для удовлетворения растущего внутреннего спроса. В стране есть потенциал значительно нарастить доступные ресурсы сырого газа и выпуск товарного газа, однако для этого требуются значительные инвестиции в геологоразведку и разработку месторождений, строительство дополнительных газоперерабатывающих мощностей, принятие мер по увеличению экономической привлекательности и рентабельности инвестиций в реализацию газовых проектов.

В Казахстане с целью решения накопившихся проблемных вопросов принят ряд официальных документов, отражающих вопросы перспективного развития газовой отрасли РК:

• Комплексный план развития газовой отрасли Республики Казахстан на 2022 - 2026 годы

• Комплексный план по развитию крупнейших нефтегазовых и нефтегазохимических проектов на 2023 - 2027 годы

• План энергоэффективности и бережного потребления газа на 2023 - 2025 годы

• Генеральная схема газификации РК на 2023 - 2030 годы

Согласно статистическим данным по мировой энергетике компании ВР (2023 г.) «доказанные» запасы Казахстана составляют 2,3 трлн м3 или 1,2% от общемирового объёма. Объём запасов остаётся неизменными с 2016 г. Казахстан занимает 16-е место в мире и четвёртое место среди стран СНГ (после России, Туркменистана и Азербайджана). При этом эти данные расходятся с данными Комплексного плана по развитию крупнейших нефтегазовых и нефтегазохимических проектов на 2023-2027 гг., где по запасам газа у Казахстана 22 место в мире и 3 место среди стран СНГ (после России и Туркменистана). В соответствии с принятой в Казахстане системой классификации (по категориям A+B+C1+C2) объём «доказанных и вероятных» запасов согласно данным Комплексного плана развития газовой отрасли РК на 2022 - 2026 гг. составляет 3,8 трлн м3 . Основную часть (около 57%) составляет высокосернистый попутный газ.

Большую часть запасов природного газа в стране составляют высокосернистый попутный газ, который отличается большой глубиной залегания (до 5 км). Это существенно затрудняет разработку и добычу, и стоимость переработки газа очень высокая из-за процесса удаления серы и других примесей, а также последующей утилизации значительных объёмов извлеченной серы.

Топ-10 стран-лидеров по извлекаемым (1Р) запасам газа, трлн м3

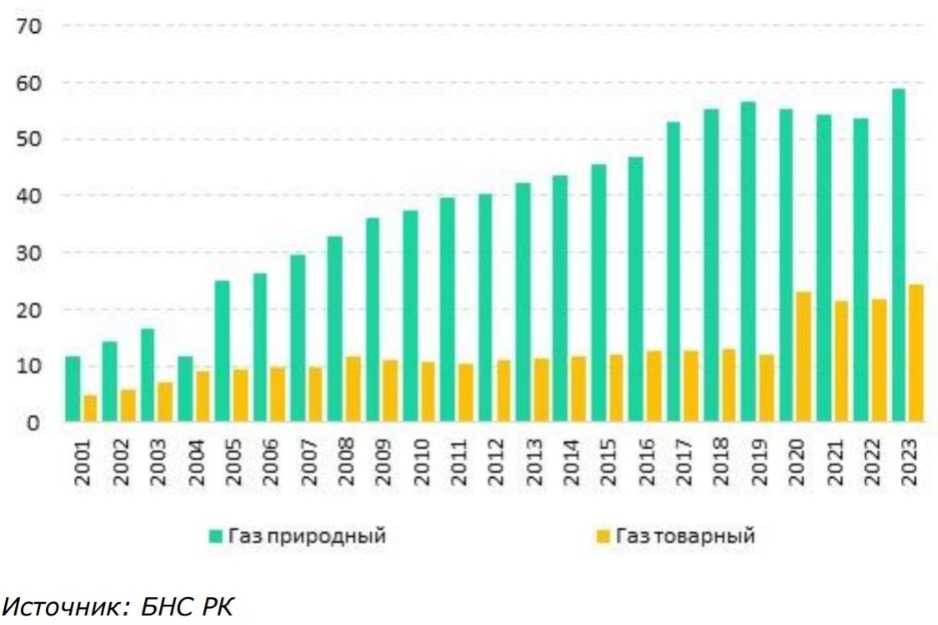

Добыча газа, млрд м3

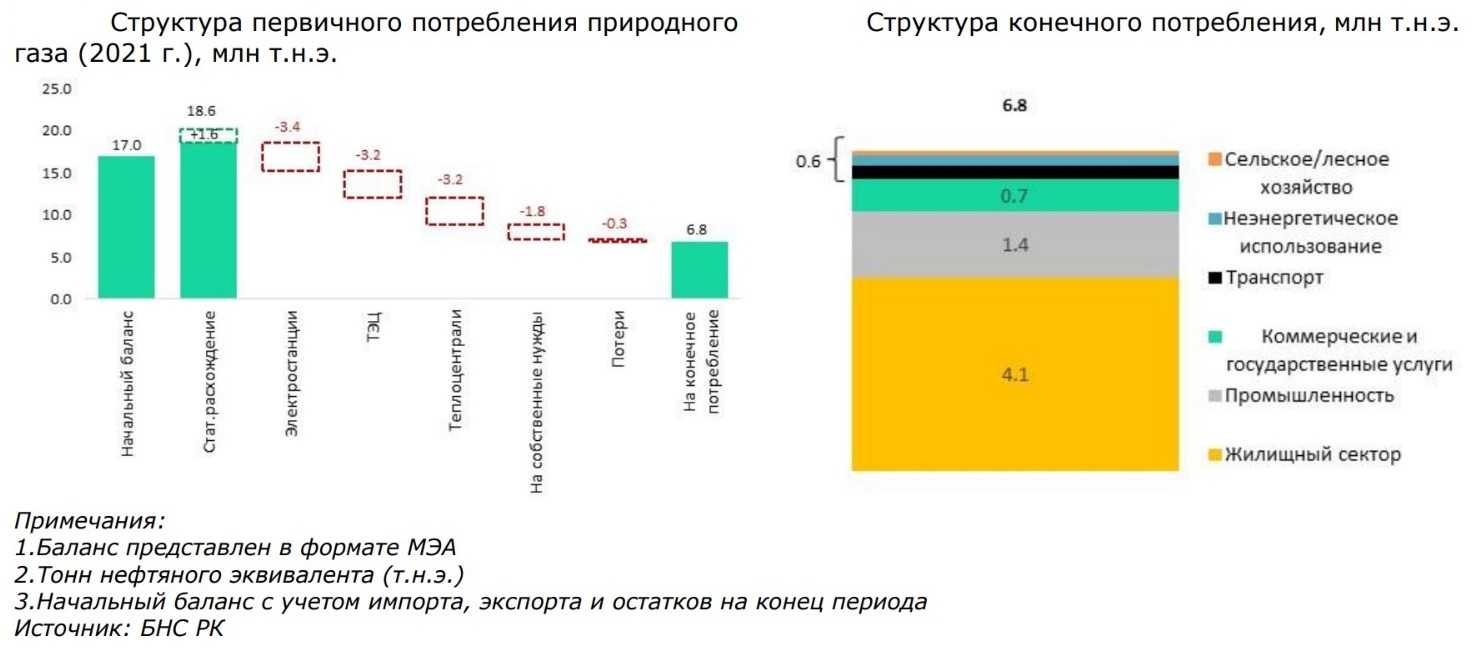

Доля газа в структуре потребления первичных энергоресурсов растёт. Объём потребления вырос на 40% в период с 2015-22 гг. (2015 г. – 11,5 млрд м3; 2022 г. – 19,3 млрд м3). Основными потребителями на внутреннем рынке являются – население (коммунально-бытовые + бюджетные организации + тепло) – 45%, ТЭК – 33% и промышленные предприятия – 22%. Относительная структура потребления газа в основных секторах со временем остаётся в целом стабильной – даже с увеличением совокупного объёма. Принятые обязательства по сокращению выбросов углекислого газа и общий курс на развитие зелёной энергетики будут стимулировать переход на использование газа.

Основной проблемой процесса газификации является децентрализованное строительство новых газораспределительных сетей (ГРС). Строительство региональных объектов газификации и распределительных газопроводов низкого давления на 80-90% финансируется из республиканского бюджета, при этом финансирование проектирования и строительства газопроводов внутри населенных пунктов осуществляется за счёт местных органов власти. QazaqGaz не участвует в процессах проектирования и строительства газопроводов и уведомляется только в тот момент, когда необходимо произвести пуск газа и в дальнейшем принять на баланс в установленном порядке вновь построенные газотранспортные активы.

Срок передачи таких объектов конечным балансодержателям ввиду бюрократических процедур (АО «Интергаз Центральная Азия» и/или АО «КазТрансГаз Аймак») составляет от 2-х до 3-х лет. В 2022 г. 736 объектов или порядка 60% от передаваемых МИО объектов требуют устранения замечаний. В этой связи, а также учитывая недостаточный объём переработки газа на месторождениях ввиду отсутствия газотранспортной инфраструктуры от мест его добычи в систему транспортировки и регионы его потребления, 29 сентября 2023 г. утверждена актуализированная Генеральная схема газификации РК на 2023-2030 гг. Теперь задачи по газификации регионов будут тесно переплетены с вопросами транзита природного газа, расширения ресурсной базы и обеспечения имеющихся обязательств по экспортным объёмам природного газа.

Цены на внутреннем рынке не выгодны ни для недропользователей, ни для национального оператора QazaqGaz, отметили авторы исследования.

На внутреннем рынке газа РК можно выделить две ключевые проблемы, связанные с ценообразованием. В первую очередь цены закупа газа у недропользователей всё время были ниже себестоимости добычи. Вся цепочка создания стоимости товарного газа (закупочная цена у недропользователя, услуги по транспортировке, оптовые и розничные цены) устанавливается МЭ и КРЕМ МНЭ РК в соответствии с действующим законодательством РК. Цена на покупку товарного газа у недропользователей рассчитывается по формуле: себестоимость добычи + расходы на подготовку + затраты на транспортировку до места продажи Нацоператору + рентабельность 10%. Однако для добывающих компаний такая формула ценообразования не является достаточно маржинальной для того, чтобы увеличивать объёмы переработки попутного газа в товарный газ.

В 2023 г. утверждена новая формула для новых газовых или действующих проектов, на которых планируется увеличение добычи. По принятым поправкам закупочная цена будет состоять на 70% из стоимости экспортного газа на границе Казахстана и Китая, на 30% – от предельных оптовых цен на внутреннем рынке. Средняя закупочная цена на газ в Казахстане составляет около $40-50 за 1 тыс. м3, новая формула позволит компаниям продавать газ за $110-120 (рост в 2.5 раза).

Вторым острым вопросом на внутреннем рынке является низкая цена реализации товарного газа для национального оператора. Убытки связаны с тем, что себестоимость закупа газа у недропользователей в ₸25.2 тыс. за тыс. м3 превышает оптовую цену реализации газа газораспределительным компаниям, которая составляет ₸14.3 тыс. То есть с каждой тысячи кубических метров компания теряет ₸11 тыс. Учитывая все торговые операции группы, в 2022 г. убыток от реализации газа на внутренний рынок составил ₸176 млрд, тогда как прибыль от реализации газа на экспорт составила ₸113.9 млрд (общий валовый убыток – ₸62 млрд). За период с 2015 по 2021 гг. убыток QazaqGaz составил ₸587 млрд.

Прибыль от реализации газа на экспорт не покрывает убытки на внутреннем рынке

Имеющаяся газотранспортная инфраструктура характеризуется высокой степенью изношенности, что неблагоприятно сказывается на пропускной способности. Средний уровень износа по данным АО «Интергаз Центральная Азия» (ИЦА), составляет более 70%. Согласно плану модернизации газотранспортной системы группы QazaqGaz к 2030 г. уровень износа активов должен снизиться до 25%.

Отметим, что финансировать такой объём ремонтных работ невозможно только за счёт текущих капитальных затрат, необходимо задействовать дополнительные источники финансирования. Нацоператор скорее всего рассчитывает на финансирование за счёт ожидаемого снижения убытков от поставок на внутренний рынок как следствие проводимых реформ ценообразования, использование части доходов от экспорта. Однако мы считаем, что без господдержки реализовать запланированные мероприятия не представится возможным, — отметили авторы анализа.

Недостающие объёмы газа в ближайшей перспективе будут покрываться за счёт импорта, считают исследователи. Наиболее вероятно из России. В этой ситуации возникает вопрос по цене поставок, и учитывая ситуацию в Украине, санкционный режим, необходимость сбыта избыточных объёмов российского газа, важность транспортных коридоров Казахстана на пути в Азию, необходимы переговоры по цене на взаимовыгодных условиях. При этом чрезмерная зависимость от импортных ресурсов для реализации стратегически важных проектов в будущем поставит под вопрос возможность их независимой и бесперебойной эксплуатации. Необходимо продолжить работу по установлению справедливых тарифов и цен, стимулирующих развитие газовой отрасли. При этом, учитывая разный уровень себестоимости добычи у недропользователей, подход должен быть дифференцированным. С учётом сложившейся ситуации, важна дальнейшая работа и популяризация в широких массах принципов рационального и эффективного потребления товарного газа. Также следует рассмотреть возможность покупки долей в запасах газа других организаций, частных нефтегазодобывающих компаний, создания совместных предприятий, которые разрабатывают нефтегазовые месторождения, что также позволит в короткие сроки увеличить объём производства природного газа, считают аналитики.

UTC+00