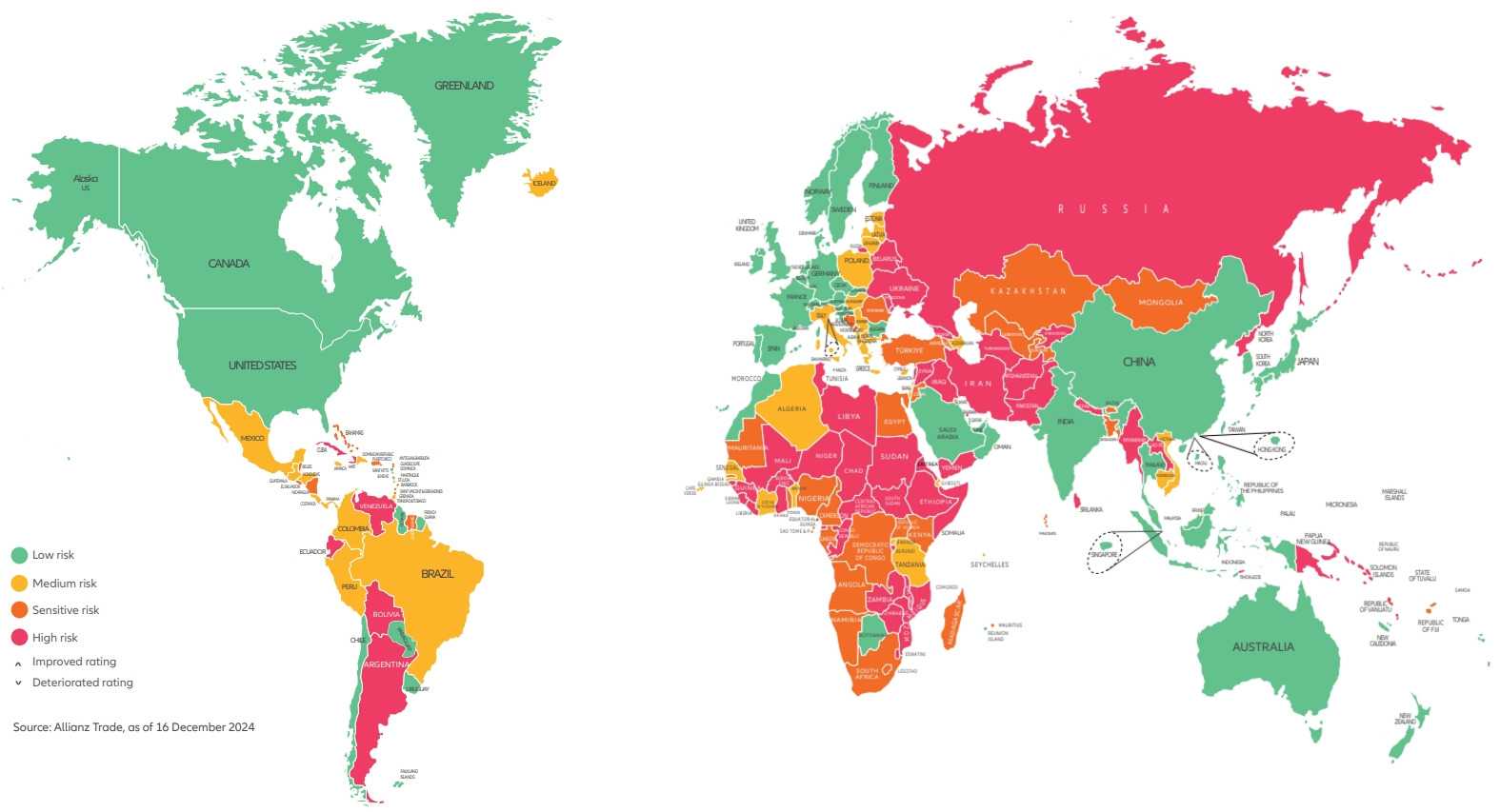

ХРУПКОЙ НАЗВАЛИ СТАБИЛЬНОСТЬ В КАЗАХСТАНЕ АНАЛИТИКИ ALLIANZ

Крупнейшая страховая компания в мире опубликовала Атлас страновых рисков 2025

Хотя экономика Казахстана демонстрирует рост и инвестиционную привлекательность, финансовые дисбалансы, политическая напряжённость и зависимость от углеводородов остаются ключевыми вызовами, отмечают авторы Allianz Country Risk Atlas 2025. В отчёте представлен обзор рисков для бизнеса в 2025 году в различных странах мира. Он содержит всесторонний анализ экономической, политической и деловой среды, а также факторов устойчивости, которые влияют на риск неплатежей компаний в 83 странах. Казахстан получил оценку C3, что означает чувствительный риск для предприятий. Авторы доклада представили сильные и слабые стороны казахстанской экономики.

Сильные стороны

〶 Обширные запасы нефти, газа и минералов Казахстана, в сочетании с его положением ключевого регионального транзитного узла, обеспечивают прочную основу для экономического роста и прямых иностранных инвестиций.

〶 Усилия по диверсификации демонстрируют прогресс: такие отрасли, как строительство, транспорт, обрабатывающая промышленность и розничная торговля, переживают устойчивый рост, поддерживаемый внутренним спросом и расширением кредитования.

〶 Сбалансированный подход Казахстана к международным отношениям способствовал привлечению иностранных инвестиций в различные секторы, включая фармацевтику, автомобилестроение и возобновляемые источники энергии.

Слабые стороны

〶 Несмотря на недавний рост несырьевых секторов, экономика по-прежнему чрезмерно зависит от углеводородов, что делает её уязвимой к колебаниям мировых цен на энергоносители.

〶 Сохраняющиеся промышленные волнения, особенно в энергетическом секторе, и авторитарная реакция правительства на инакомыслие создают неопределённый политический и деловой климат, который может отпугнуть инвесторов.

〶 Обесценение тенге в сочетании с зависимостью от изъятий из национального фонда для покрытия бюджетного дефицита подчёркивает проблемы достижения устойчивой финансовой и денежно-кредитной стабильности.

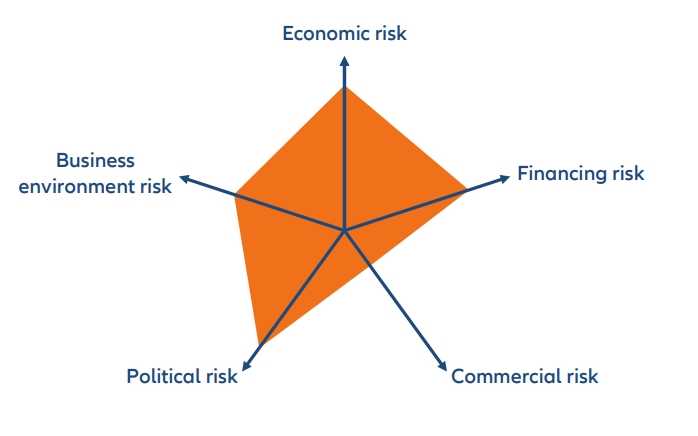

Риски Казахстана

Источник: Allianz Trade

Жёсткость экономики против волатильности роста

Экономика Казахстана по-прежнему доминируется нефтегазовым сектором, на который приходится примерно половина экспорта страны и более 40% государственных доходов, отметили аналитики. Зависимость от углеводородов лежит в основе недиверсифицированной экономической структуры страны, что делает её уязвимой к колебаниям мировых энергетических рынков. Несмотря на проблемы в горнодобывающем секторе, включая снижение добычи на 2,4% из-за технического обслуживания на крупных нефтяных месторождениях, экономика в целом продемонстрировала устойчивость в 2024 году. Секторы строительства, транспорта, логистики, обрабатывающей промышленности и розничной торговли расширились, чему способствовал устойчивый рост кредитования и увеличение внутреннего спроса.

Инфляция остаётся проблемой. После некоторого снижения ранее, скачок цен на продукты питания и услуги, в сочетании с обесценением валюты, подтолкнул общую инфляцию до 8,4% в ноябре 2024 года. Национальный банк Казахстана отреагировал неожиданным повышением ставки на 100 базисных пунктов, подняв её до 15,25%, и в 2025 году ожидаются дальнейшие повышения. Ожидается, что инфляция достигнет пика в 9,2% в середине 2025 года, прежде чем постепенно снизится, но она останется выше целевого уровня в 5% до 2027 года. Ожидается, что денежно-кредитная политика будет оставаться жёсткой до конца 2025 года, если фискальные реформы не сигнализируют о достоверной консолидации. Слабость казахстанского тенге, отчасти из-за волатильности российского рубля, оказала некоторую поддержку экспортёрам, но также усилила инфляционное давление. Имея международные резервы в размере $44,6 млрд, НБРК обладает гибкостью для стабилизации валюты в случае необходимости.

Фискальные ограничения и валютные риски отягощают перспективы

Среднесрочные перспективы для Казахстана осторожно оптимистичны. Прогнозируется рост ВВП на +4% в 2025 году с дальнейшим ускорением до +4,5% в 2026 году, обусловленный расширением нефтяного месторождения Тенгиз и укреплением несырьевых секторов. Однако фискальные ограничения остаются серьёзной проблемой. Дефицит бюджета увеличился из-за недостаточных налоговых поступлений, что потребовало увеличения изъятий из Национального фонда Республики Казахстан. В 2024 году эти изъятия были эквивалентны более 6% ВВП, аналогичная доля запланирована и на 2025 год. Несмотря на это давление, высокие инвестиционные доходы позволили НФРК вырасти на +4% и достичь устойчивого уровня к концу года.

Валютные риски сохраняются, поскольку тенге остаётся под давлением внешних факторов, таких как динамика рубля и внутренняя фискальная слабость. Хотя восстановление рубля может укрепить тенге, высокие объёмы кредитования населения и растущий розничный спрос, вероятно, будут поддерживать рост импорта, ограничивая потенциал укрепления. Примечательно, что текущий счёт платёжного баланса в конце 2024 года стал положительным, чему способствовало улучшение торгового баланса и снижение спроса на импорт, связанный с инвестициями, что может несколько снизить некоторые риски.

Инвестиционная активность остаётся высокой, чему способствует прагматичная внешняя политика Казахстана в условиях российско-украинского конфликта. Страна привлекла значительные потоки ПИИ в фармацевтику, автомобилестроение и производство продуктов питания, используя своё стратегическое положение и минеральные богатства. Тем не менее, фискальная консолидация и реформы в области сбора налогов будут иметь решающее значение для обеспечения устойчивого роста, поскольку риск невыполнения будущих фискальных целей маячит на горизонте.

Хрупкая стабильность внутри страны, хрупкий баланс на её границах

Деловая среда Казахстана представляет собой сочетание возможностей и вызовов, продолжают авторы отчёта. Интервенционистская политика правительства, такая как обязательная продажа иностранной валюты государственными предприятиями и восстановление бюджетных правил, направлена на стабилизацию экономики, но часто создаёт неопределённость для бизнеса.

Политическая стабильность остаётся хрупкой, усугубляемой промышленными волнениями. В ноябре 2024 года рабочие нефтяного сектора в Жанаозене устроили забастовки из-за заработной платы и условий труда, что отражает давнее недовольство в энергетической отрасли. Эти промышленные акции последовали за серией более ранних протестов из-за повышения цен на топливо и различий в заработной плате в последние годы, которые достигли кульминации в виде вмешательства специальных российских сил в январе 2022 года, что подчёркивает сохраняющиеся экономические уязвимости и институциональную хрупкость. Более широкий политический ландшафт отмечен усилиями президента Касым-Жомарта Токаева по консолидации власти после беспорядков в 2022 году. Однако отмечаются частые факты ограничения свободы СМИ и деятельности гражданского общества для предотвращения дальнейших потрясений. Снижение степени либерализации экономики и общества может отпугнуть инвесторов, хотя Казахстан продолжает привлекать интерес из-за своих ресурсных богатств и стратегического положения, — отметили авторы отчёта.

После ухода нескольких западных компаний из России Казахстан позиционирует себя как жизнеспособную альтернативу, привлекая ПИИ в сектор потребительских товаров и возобновляемых источников энергии, пишут аналитики. Предлагаемый трубопровод Россия-Китай, маршруты которого проходят через Казахстан, иллюстрирует стратегическое значение страны в региональной энергетической логистике. В случае реализации проект может значительно увеличить транзитные доходы и укрепить поставки энергии, способствуя промышленному росту. Однако возможность геополитической напряжённости и санкций, связанных с Россией, остаётся проблемой. Между тем, повторяющиеся забастовки в ключевых отраслях, таких как нефтяной сектор, подчёркивают социальные и экономические риски, которые могут помешать деловому климату страны. В целом, хотя краткосрочные перспективы Казахстана поддерживаются развитием инфраструктуры и секторальной диверсификацией, решение фискальных дисбалансов, смягчение политических рисков и создание более плюралистической среды будут иметь решающее значение для долгосрочной стабильности и роста.

Анализ Allianz Trade основан на собственной модели оценки рисков, которая ежеквартально обновляется с учётом последних экономических событий и уникальных данных о глобальной неплатёжеспособности и деловой среде. Атлас страновых рисков призван помочь предприятиям и инвесторам принимать обоснованные решения, выявляя потенциальные риски и возможности по всему миру.

Обратные потоки миграции и инфляционное давление, возникающее в результате потенциальной полномасштабной торговой войны, вероятно, усугубят риски безопасности и подорвут доверие инвесторов как в Европе, так и в странах Глобального Юга, отмечается в исследовании. Усиливающаяся поляризация, уже очевидная во многих странах, влечёт за собой значительные экономические издержки, одновременно усиливая социальное разделение. Частота и серьёзность гражданских беспорядков также возрастают, что обусловлено такими факторами, как инфляция, бюджетные корректировки (например, увеличение налогообложения, реформы систем социальной защиты и климатическая политика) и отстающий рост производительности. Эти проблемы ещё раз подчёркивают необходимость для политиков преодолеть растущий дефицит доверия и смягчить риски поляризации.

UTC+00