ДЕПОЗИТНЫЙ РЫНОК ОЖИВАЕТ: ОСНОВНОЙ ПРИРОСТ ОБЕСПЕЧИВАЕТ БИЗНЕС

Зафиксирован рекордный с начала года прирост портфеля на ₸1,3 трлн.

В апреле депозитный портфель БВУ вырос на 3,1% или на ₸1,3 трлн, при этом совокупный депозитный портфель составил ₸43,1 трлн. В целом, в апреле зафиксирован самый высокий уровень прироста депозитного портфеля с начала года. Он обусловлен, преимущественно, притоком корпоративных депозитов.

Вероятнее всего, подобный уровень притока средств связан со значительным приростом кредитования в апреле: предприятия не успели потратить полученные средства, и они остались лежать на счетах компаний. Подобное поведение объяснимо тем, что компании предпочитают сохранять ликвидность до момента определения окончательных условий использования заёмных ресурсов, особенно в условиях сохраняющейся волатильности и неопределённости в макроэкономической среде.

Таким образом, апрельский рост депозитной базы во многом носит технический характер, так как отражает временное «оседание» заёмных средств.

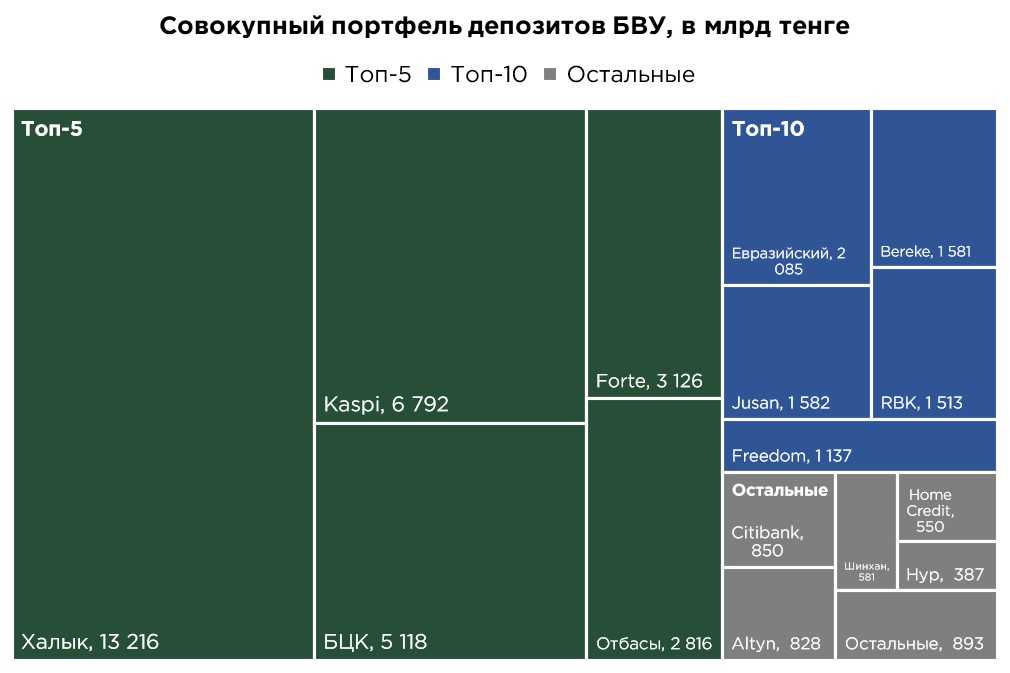

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

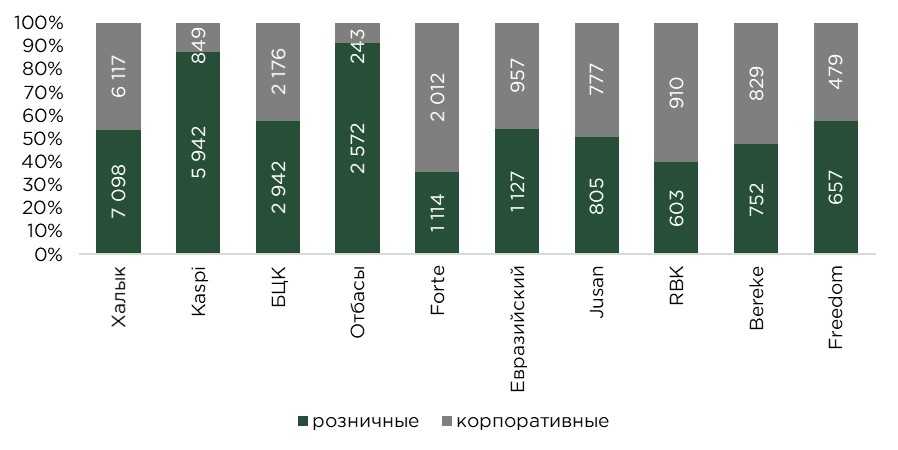

В апреле розничный депозитный портфель продолжил демонстрировать уверенный рост, увеличившись на ₸537,8 млрд, или на 2,2% по сравнению с предыдущим месяцем. В целом, это один из самых высоких месячных приростов с начала года.

Почти половина всего прироста (48%) обеспечивается вкладчиками двух крупнейших игроков на рынке — Халык Банка (+₸134,2 млрд) и Kaspi Bank (+₸125,7 млрд).

Значительный прирост также зафиксирован у БЦК (+₸97,2 млрд), ForteBank (+₸51,3 млрд) и Bereke Bank (+₸40,3 млрд).

Источник: данные НБРК, расчёты THE TENGE

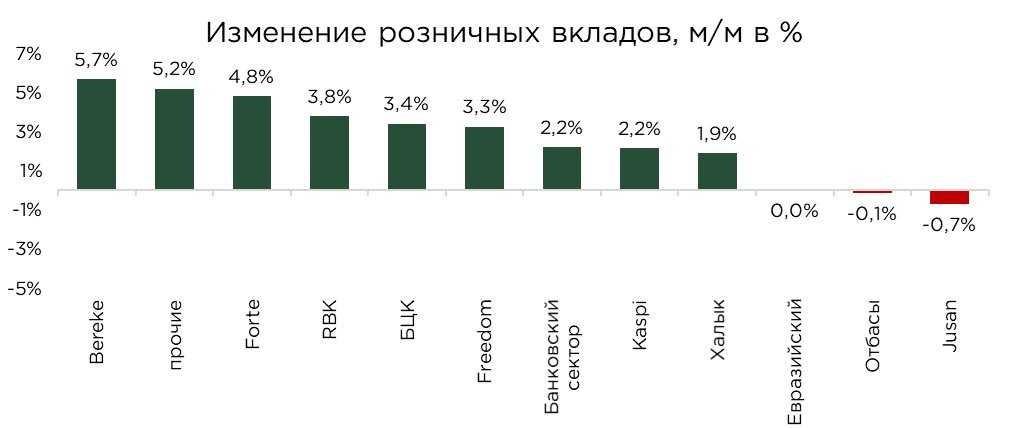

Среди прочих банков второго уровня динамика розничных депозитов в апреле носила разнонаправленный характер. Умеренный прирост зафиксирован у RBK Bank (+3,8%) и Freedom Bank (+3,3%). В то же время у ряда крупных игроков отмечено снижение - Евразийский банк (-0,02%), Отбасы банк (-0,1%) и Jusan Bank (-0,7%).

Для Отбасы банка снижение объяснимо: в условиях высоких ставок на рынке его депозитные продукты, исторически ориентированные на накопления в рамках льготных жилищных программ, теряют ценовую привлекательность по сравнению с более доходными альтернативами в других БВУ. Это ведёт к оттоку части клиентов, не вовлечённых в жилищные программы, особенно в сегменте краткосрочных и срочных вкладов. Что касается Евразийского банка и Jusan Bank, с начала года у них фиксируется нестабильная динамика привлечения розничных депозитов.

Источник: данные НБРК, расчёты THE TENGE

В апреле корпоративный депозитный портфель банков второго уровня показал значительный прирост, увеличившись на ₸762,9 млрд — более чем в два раза превышая мартовский объём прироста.

Ключевым бенефициаром притока корпоративных средств стал Халык Банк, на долю которого пришлось ₸469,7 млрд, или 62% всего прироста по данному сегменту. Заметный приток корпоративных депозитов также зафиксирован в Отбасы банке (+₸117,5 млрд), что позволило его корпоративному портфелю восстановиться до уровня ноября 2024 года.

Умеренно высокие темпы роста корпоративных депозитов наблюдались у ForteBank (+₸77,3 млрд), Bereke Bank (+₸65,8 млрд), Kaspi Bank (+₸65,2 млрд) и Евразийского банка (+₸53,2 млрд).

Источник: данные НБРК, расчёты THE TENGE

В апреле зафиксирована разнонаправленная динамика в сегменте корпоративных депозитов, что отражает перераспределение ликвидности между банками и изменение предпочтений бизнеса. Наряду с заметным общерыночным приростом, в ряде банков наблюдается сокращение объёмов депозитов юридических лиц.

Наиболее выраженный отток средств зафиксирован в Citibank Kazakhstan, где корпоративный депозитный портфель сократился на 7,5%. Также снижение объёмов наблюдается в БЦК и RBK— по 2,3% в каждом. При этом оба банка демонстрируют нисходящий тренд третий месяц подряд, что указывает на системный характер оттока.

Вероятными причинами такого снижения являются уход крупных клиентов, оптимизирующих размещение своих средств, а также рефинансирование ранее привлечённых кредитов в других банках — на фоне конкуренции за стоимость фондирования.

Отметим, что подобные колебания корпоративной ликвидности являются нормальной частью рыночной динамики, особенно в периоды активизации финансовой активности. Тем не менее, для отдельных банков текущие оттоки могут свидетельствовать о необходимости пересмотра условий по корпоративным продуктам.

Источник: данные НБРК, расчёты THE TENGE

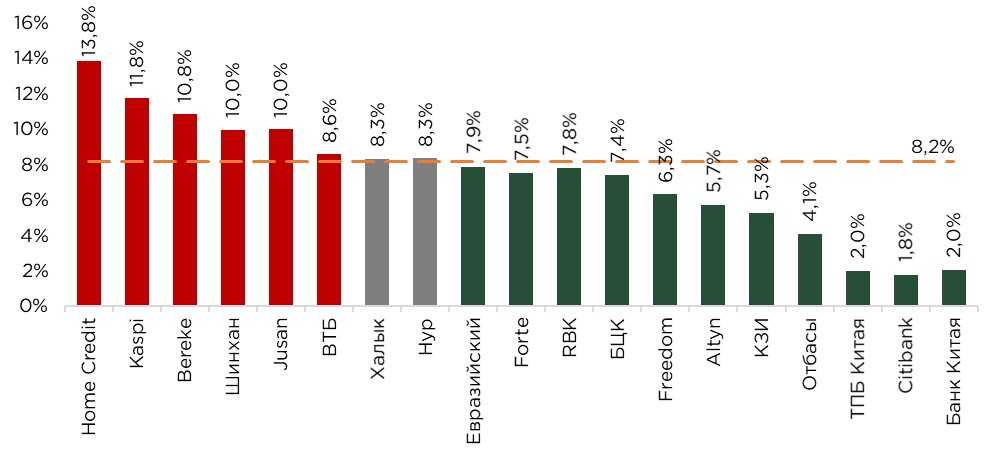

В апреле 2025 года средневзвешенная стоимость депозитного фондирования в банковском секторе Казахстана составила 8,3%, что почти вдвое ниже действующей базовой ставки Национального банка. Подобный разрыв между ключевой процентной ставкой и фактической стоимостью привлечения ресурсов объясняется не столько слабой реакцией банков на монетарную политику, сколько структурными особенностями отечественного депозитного рынка.

Во многом это связано с высокой долей корпоративных депозитов в совокупной пассивной базе ряда банков. Средства юридических лиц, как правило, размещаются на более короткие сроки и по более низким ставкам, поскольку крупные компании оперируют в условиях высокой ликвидности и активно управляют своими остатками.

Это позволяет системным банкам с устойчивой корпоративной клиентурой снижать общую стоимость фондирования, формируя пассивы по относительно низкой цене.

На противоположном полюсе находятся банки с ярко выраженной ориентацией на розничный сегмент. Для привлечения средств населения они должны конкурировать в условиях высокой чувствительности вкладчиков к доходности, предлагая более привлекательные условия по ставкам. В результате такие банки сталкиваются с более высокой стоимостью фондирования, что отражает как особенности их бизнес-модели, так и зависимость от поведенческих факторов массового клиента.

Наибольшие уровни стоимости привлечённых ресурсов зафиксированы у Home Credit Bank (13,8%), Kaspi Bank (11,8%) и Bereke Bank (10,8%). Эти значения отражают не только конкуренцию за розничные вклады, но и высокую долю срочных депозитов в их структуре пассивов. Такая зависимость от дорогих источников ликвидности усиливает давление на процентную маржу и требует особенно эффективного управления активами.

Стоимость депозитов за апрель 2025

Источник: данные НБРК, расчёты THE TENGE

UTC+00