ФИНАНСОВЫЕ УСЛОВИЯ VS ПРОЦЕНТНЫЕ СТАВКИ

Переосмысление рамок денежно-кредитной политики

Изображение: Gerd Altmann/Pixabay

Несмотря на значительное повышение учётной ставки Федеральной резервной системы, экономика США продемонстрировала высокую устойчивость, что вызвало дискуссии о том, является ли денежно-кредитная политика настолько ограничительной в контексте традиционных индикаторов. В данной статье THE TENGE представлены ключевые выводы исследования Рикардо Кабальеро, Томаса Каравелло и Альпа Шимсека, в котором выдвигается гипотеза о том, что домохозяйства и предприятия в большей степени реагируют на изменения финансовых условий, чем непосредственно на уровень учётной ставки. Исходя из этого, обсуждение денежно-кредитной политики должно быть сосредоточено не только на процентной ставке, но и на динамике финансовых условий как ключевом канале трансмиссии монетарных решений. Придерживаясь ориентиров на финансовые условия, центральный банк может снизить рыночную волатильность и способствовать формированию стабилизирующих механизмов на финансовых рынках.

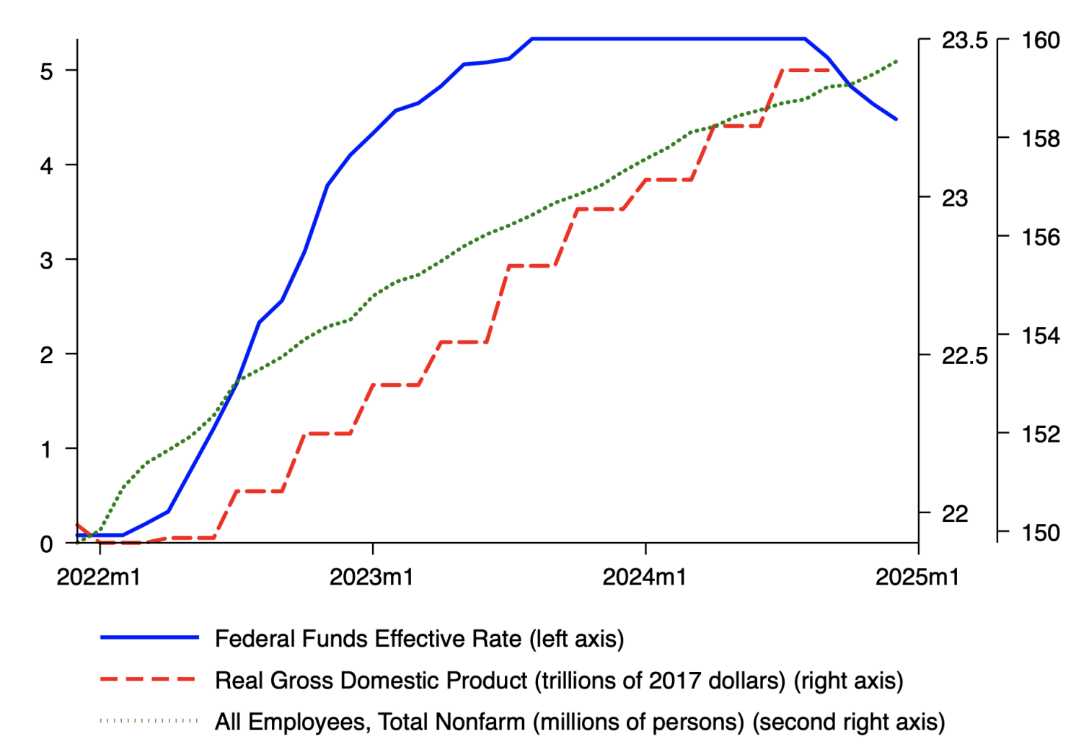

На текущий момент ставка ФРС составляет 4,5%, что значительно превышает доковидный диапазон 1,5%–2%. Такое резкое ужесточение побудило многих экономистов прогнозировать неизбежную рецессию в США начиная с 2022 года. Даже в августе 2024 года, на фоне коррекции фондового рынка, прогнозисты продолжали предупреждать о возможном экономическом спаде. Однако ожидаемая рецессия так и не наступила. Напротив, экономика США демонстрирует значительную устойчивость, что подтверждается стабильным ростом производства и занятости, а также инфляцией, остающейся выше целевого уровня. Этот фактор вынудил ФРС отложить ранее ожидавшееся снижение процентных ставок (рис. 1).

Рисунок 1. Высокие процентные ставки и «рецессия», которая так и не состоялась

Источник: cepr.org

Устойчивость американской экономики в условиях повышенных процентных ставок вызвала дискуссии о том, насколько ограничительна денежно-кредитная политика с точки зрения традиционных оценочных показателей. Согласно одной из точек зрения, нейтральная процентная ставка («r-star») могла существенно увеличиться по сравнению с доковидным уровнем.

Альтернативное объяснение представлено в недавнем исследовании, в котором утверждается, что основной акцент был сделан на неверном индикаторе. В реальной практике денежно-кредитная политика воздействует на экономику через изменение финансовых условий: корректировка ключевой ставки ФРС приводит к изменениям ставок корпоративного кредитования, цен на акции, ипотечных ставок, стоимости жилья, курса доллара и других параметров. Именно на эти изменения реагируют домохозяйства и предприятия, а не на сам уровень учётной ставки.

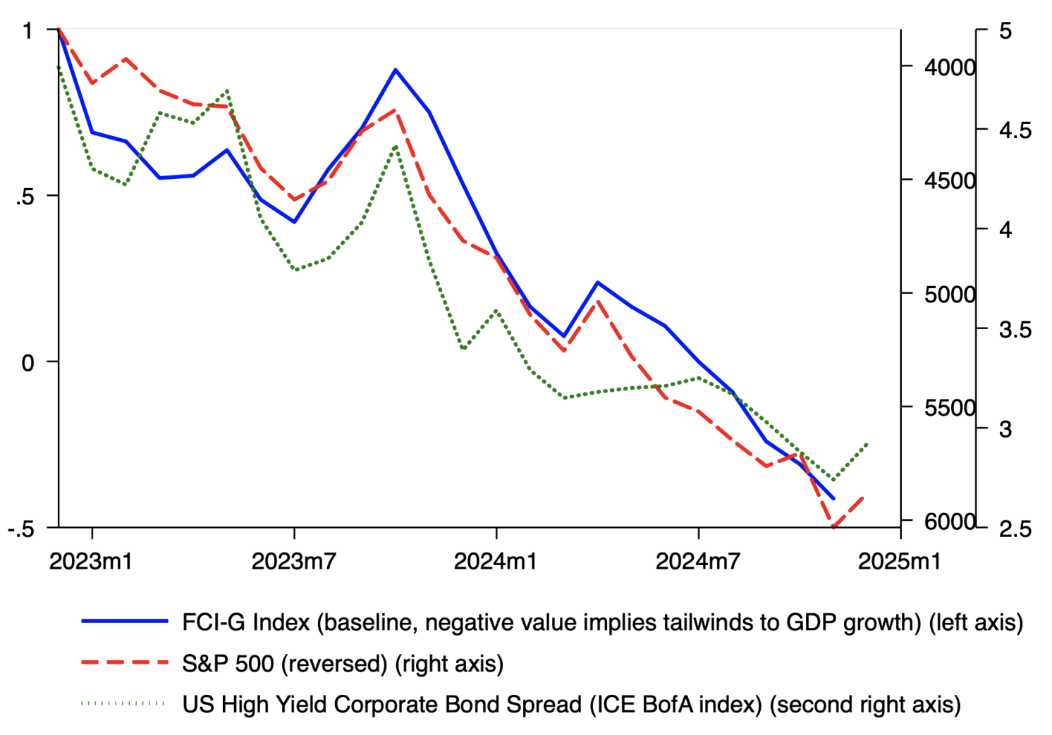

Хотя ранее между ставкой ФРС и финансовыми условиями наблюдалась устойчивая корреляция, в последние годы эта взаимосвязь была нарушена. Существенный рост фондового рынка, наряду со снижением кредитных спредов способствовал смягчению финансовых условий, несмотря на относительно высокие процентные ставки и укрепление доллара. Этот разрыв подтверждается индексом влияния финансовых условий на экономический рост (FCI-G), который объединяет ключевые финансовые переменные на основе их воздействия на будущий рост ВВП. Согласно данному индексу, в течение 2024 года финансовые условия значительно смягчились, оказывая стимулирующее влияние на экономику, несмотря на сохранение высоких процентных ставок (рис. 2).

Рисунок 2. FCI-G ослабевает в течение 2024 года, в основном из-за бума на фондовом рынке и низких кредитных спредов

Источник: cepr.org

Такой взгляд на финансовые рынки создаёт новые вызовы для денежно-кредитной политики. Индексы финансовых условий, включая FCI-G, формируются преимущественно под воздействием цен на акции и валютных курсов, которые, как правило, обладают большей волатильностью по сравнению с облигационными рынками. Ещё Роберт Шиллер установил, что цены на рискованные активы демонстрируют «избыточную» волатильность, что стало одной из ключевых тем финансовой теории.

Частично такая волатильность обусловлена факторами, не связанными с фундаментальными показателями, так называемым «шумом» на рынке. К его источникам относятся торговая активность, основанная на настроениях розничных инвесторов, механическая ребалансировка портфелей институциональными инвесторами, а также потоки средств, обусловленные погашениями или новыми взносами клиентов.

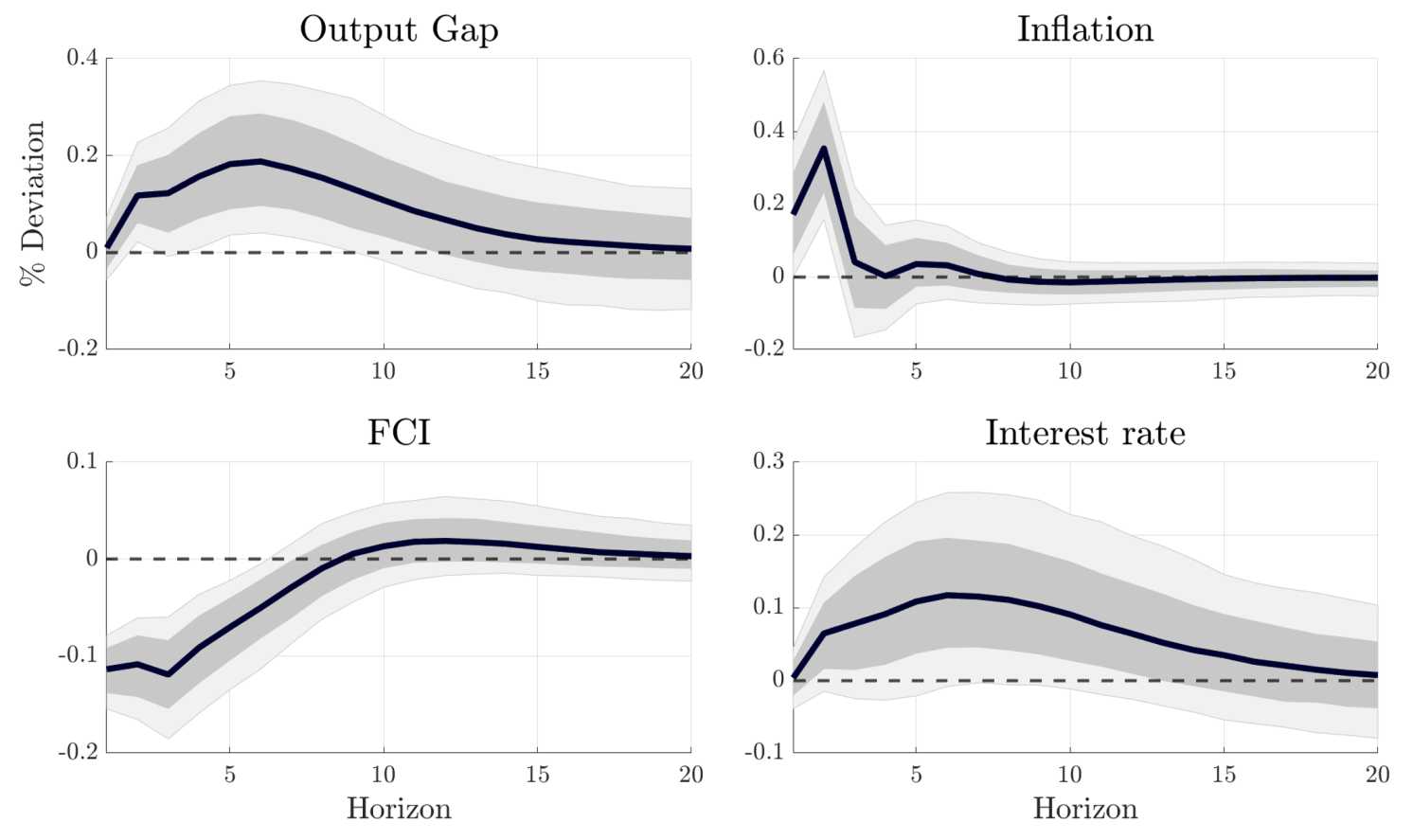

В исследовании Габаикса и Койена показано, что шумовой спрос может объяснить значительную волатильность фондового рынка. На основе их подхода установлено, что влияние шумового спроса распространяется не только на цены акций, но и на более широкие финансовые условия, экономическую активность, инфляцию и даже на решения по денежно-кредитной политике. В периоды, когда рыночный шум способствует росту фондового рынка и смягчению финансовых условий, это стимулирует экономическую активность и усиливает инфляционное давление. В конечном итоге подобные процессы вынуждают ФРС ужесточать политику путём повышения процентных ставок, что и наблюдалось в последнее время (рис. 3).

Рисунок 3. Импульсная реакция на положительный шумовой шок спроса на фондовом рынке

Источник: cepr.org

Хотя определить, является ли текущий рост фондового рынка следствием рыночного шума или отражением ожиданий в отношении влияния искусственного интеллекта на будущие доходы, представляется затруднительным, проведённый анализ подтверждает, что колебания рынка — независимо от их первопричин — оказывают влияние на экономику через изменение финансовых условий.

Более того, результаты исследования демонстрируют, что исключительно шумовые финансовые потоки могут объяснять от 20% до 50% дисперсии разрывов выпуска в экономике США. Это подчёркивает значимость рыночной динамики для макроэкономических процессов и необходимость учёта факторов, выходящих за рамки традиционных индикаторов денежно-кредитной политики.

Как должна реагировать денежно-кредитная политика?

Традиционный подход, сформулированный Бернанке и Гертлером, предполагает, что денежно-кредитная политика должна ориентироваться на таргетирование инфляции, принимая во внимание финансовые условия лишь в той степени, в которой они влияют на выпуск и инфляцию. Однако представленный анализ идёт дальше, обосновывая необходимость явного таргетирования финансовых условий.

Подход таргетирования финансовых условий предполагает, что центральный банк устанавливает целевой уровень индекса финансовых условий и корректирует ставку политики таким образом, чтобы поддерживать финансовые условия вблизи этого целевого показателя, одновременно продолжая учитывать традиционные макроэкономические ориентиры. По мере изменения экономической ситуации центральный банк обновляет целевой показатель, однако в краткосрочной перспективе сохраняет свою приверженность установленной траектории, намеренно вводя небольшую задержку в реакции на макроэкономические новости. Данный механизм позволяет повысить эффективность денежно-кредитной политики, способствуя стабилизации разрывов выпуска и инфляции несмотря на то, что сами финансовые условия не являются самостоятельной целью политики.

Ключевым выводом является то, что приверженность центрального банка таргетированию финансовых условий способствует снижению их волатильности. В условиях меньшей рыночной неопределённости арбитражные стратегии становятся более активными, что позволяет участникам рынка эффективнее противодействовать шумовому спросу, оказывающему влияние на финансовые условия. Снижение рисков для арбитражеров создаёт своеобразный «добродетельный цикл»: усиление арбитражной торговли дополнительно снижает волатильность, что, в свою очередь, стимулирует ещё более активные стабилизирующие сделки.

Как это может работать на практике?

Рассматривая мягкую форму таргетирования индекса финансовых условий, можно предположить, что ФРС могла бы предоставлять ориентиры по ожидаемому краткосрочному уровню индекса FCI-G. Используя накопленный опыт в области форвардного руководства по процентным ставкам, регулятор мог бы формировать определённые обязательства, стремясь поддерживать финансовые условия вблизи заявленного ориентира, при этом сохраняя гибкость для реагирования на ключевые макроэкономические события.

Объявление ФРС желаемого уровня индекса финансовых условий, вероятно, привело бы к тому, что профессиональные участники рынка начали бы создавать и торговать активными портфелями, способствующими удержанию индекса вблизи целевого значения. Банковский сектор, в свою очередь, мог бы формировать специализированные корзины финансовых инструментов, имитирующие индекс, что облегчило бы рыночные операции, направленные на поддержание требуемых условий.

Данный подход также учитывает значительные относительные движения цен на отдельных рынках. Например, рост котировок акций в сочетании со снижением цен на облигации может сохранять индекс финансовых условий на стабильном уровне. Таким образом, политика ФРС могла бы обеспечивать, чтобы средневзвешенное значение ценовых индикаторов оставалось изолированным от рыночного шума и соответствовало макроэкономическим целям центрального банка.

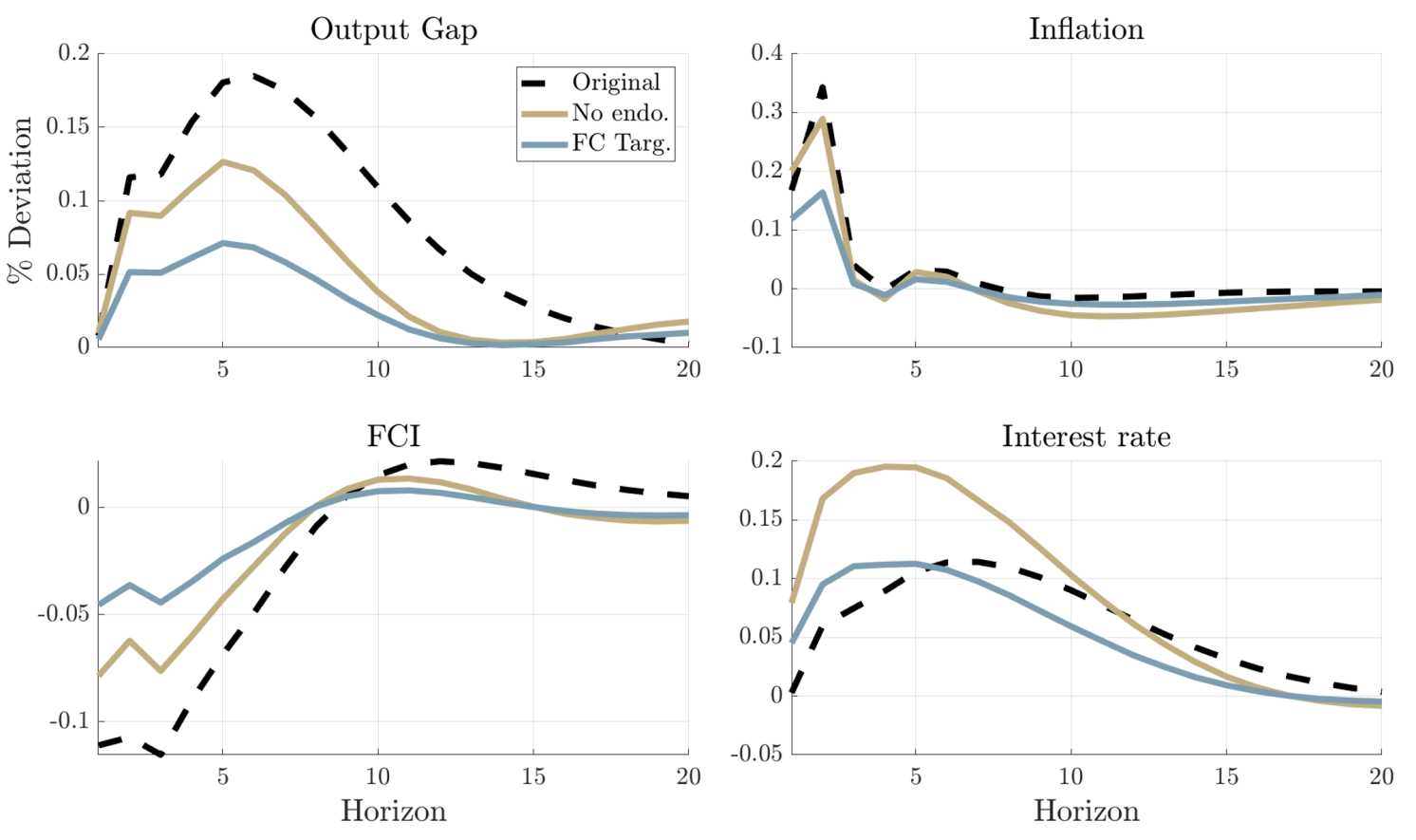

Анализ демонстрирует, что при таргетировании финансовых условий влияние шумовых шоков на финансовые условия, разрыв выпуска, инфляцию и процентные ставки становится менее выраженным (рис. 4). Существенное значение при этом приобретает механизм ожиданий: участники рынка, предвидя реакцию ФРС, способствуют стабилизации условий ещё до непосредственного вмешательства регулятора. Этот эффект набора позволяет добиться более благоприятных макроэкономических результатов без необходимости увеличивать волатильность процентных ставок. Фактически, учёт снижения риска вследствие данного механизма показывает, что увеличение шумового спроса на активы приводит к более раннему учёту изменений в динамике ставок, но не обязательно к их повышению (сравните бежевую и синюю линии на рис. 4).

Рисунок 4. Контрфактуальные импульсные реакции на положительный шумовой шок спроса на фондовом рынке при таргетировании FCI

Источник: cepr.org

Примечание. Бежевый — без учёта снижения эндогенного риска из-за «эффекта вербовки». Синий — с учётом снижения эндогенного риска.

Хотя необходимость явного таргетирования финансовых условий остаётся предметом дискуссий, ключевой вывод заключается в том, что формирование денежно-кредитной политики должно сосредотачиваться на финансовых условиях, а не исключительно на учётной ставке. В настоящее время регуляторы уже учитывают динамику финансовых условий, однако не объявляют целевые уровни этих показателей. Это создаёт риск неправильного восприятия политики и способствует избыточному влиянию рыночного шума на финансовые условия.

Даже без внедрения полноценного таргетирования финансовых условий повышение прозрачности коммуникации ФРС за счёт объявления ориентиров по «оптимальным финансовым условиям» может активировать эффект рекрутинга, способствуя стабилизации рынка за счёт ожиданий его участников. В этом контексте дискуссия о денежно-кредитной политике должна сместиться от традиционного представления о «надлежащей процентной ставке» (r-star) к концепции «надлежащих финансовых условий» (FCI-star). Обозначение ФРС целевого направления для финансовых условий повысило бы предсказуемость денежно-кредитной политики, а также способствовало бы более эффективному реагированию рынков, снижая необходимость жёстких корректировок со стороны центрального банка.

UTC+00