ПОСТПАНДЕМИЙНАЯ ИНФЛЯЦИЯ: ВЫЗОВЫ И УРОКИ НА БУДУЩЕЕ

Главный урок для центробанков — важность симметрии в реакции

Изображение: Markus Winkle/Pixabay

Всплеск инфляции в 2021-2022 годах стал настоящим испытанием для центральных банков, в том числе их приверженности идее ценовой стабильности и эффективности их систем и инструментов. Таких вызовов история не помнит как минимум с 1970-х годов. В этой статье THE TENGE объясняет основные идеи из книги «Ответные меры денежно-кредитной политики на постпандемическую инфляцию» (Monetary Policy Responses to the Post-Pandemic Inflation) изданной Центром исследований экономической политики (CEPR). Авторами являются Билл Инглиш, Кристин Форбс и Анхель Убиде. В издании исследуется реакция центральных банков по всему миру. Каких стратегий они придерживались? Чем отличались их меры и почему? Широкий спектр опыта позволяет сделать важные выводы и извлечь уроки, которые помогут лучше справиться со следующим приступом инфляции.

Главный урок для центральных банков — важность симметрии в ответных мерах на низкую и высокую инфляцию.

Динамика инфляции: от слишком низкой до слишком высокой за считанные месяцы

К середине 2021 стало ясно, что инфляция во всём мире растёт гораздо быстрее, чем ожидалось. Перебои в поставках, вызванные пандемией, усугубились быстрым восстановлением активности, а также изменениями в составе спроса. В конце года, цены на сырьё начали расти быстрее и в более широком масштабе, чем когда-либо в истории. Рост цен ускорился в 2022 году после вторжения РФ в Украину. Соответствующий скачок цен на электроэнергию и природный газ напрямую повлиял на цены на многие товары и услуги, что привело к более масштабному и быстрому эффекту базовой инфляции.

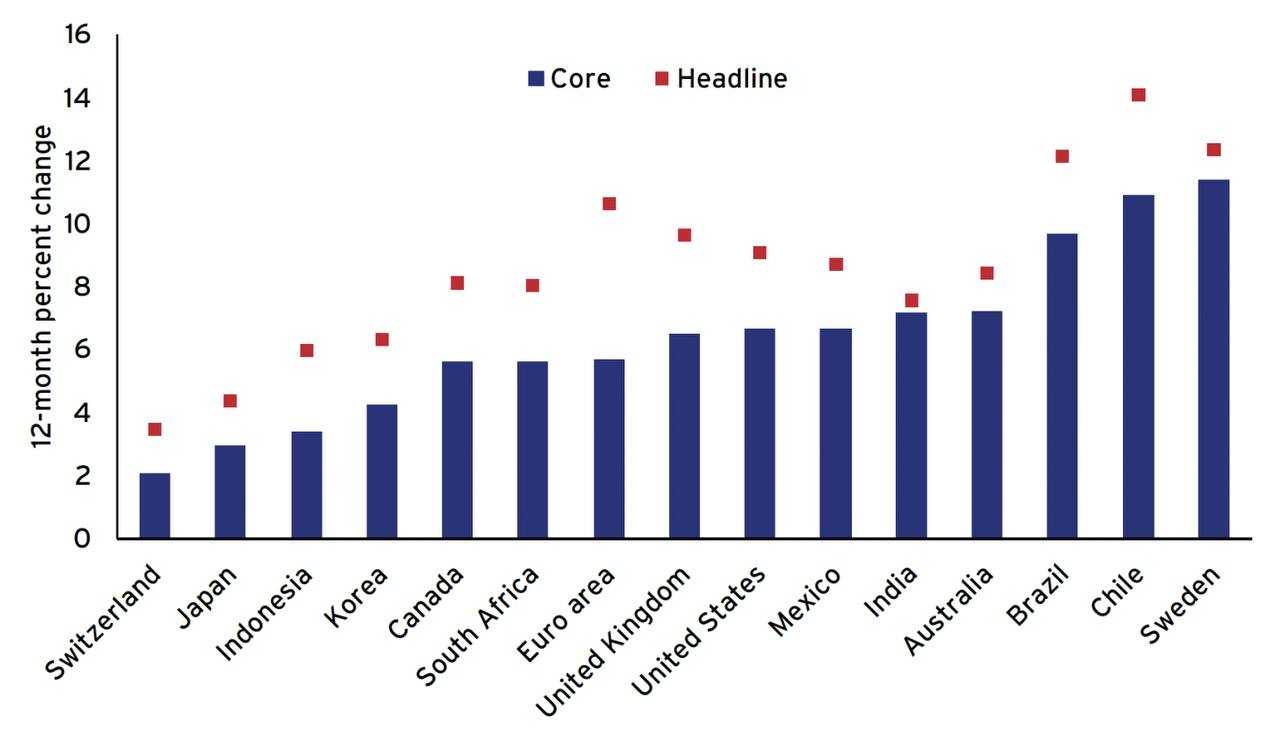

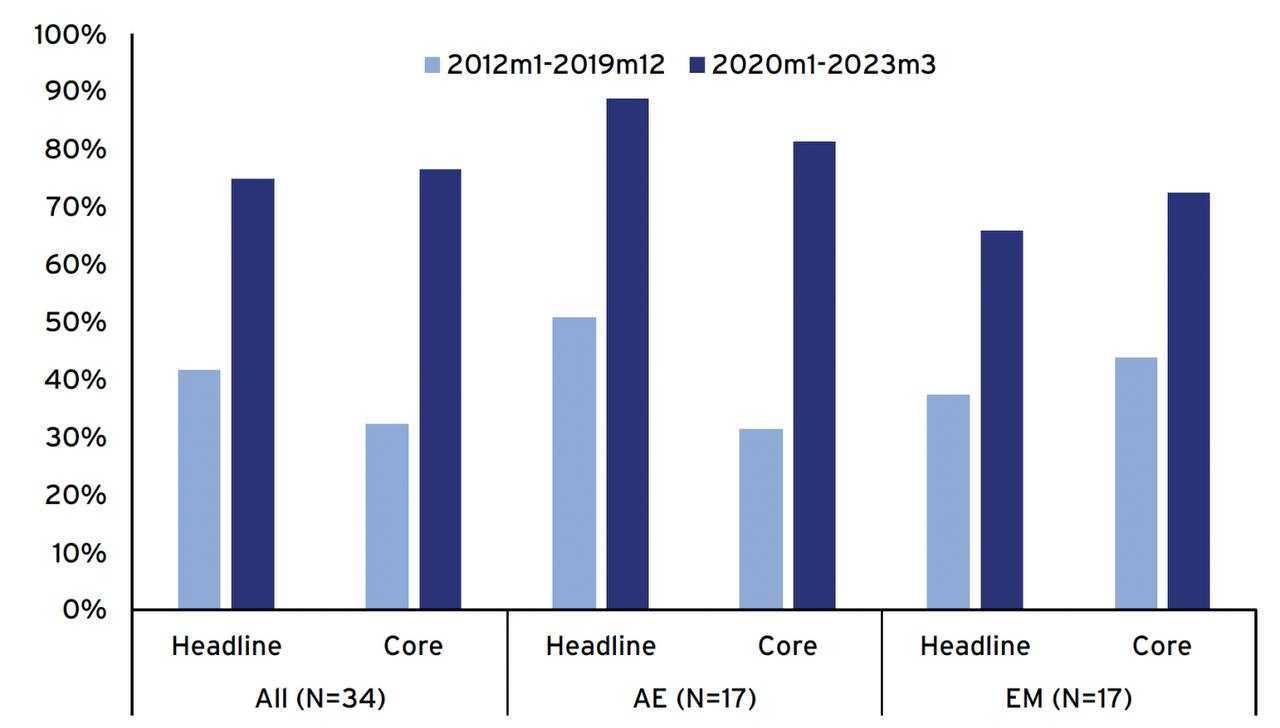

Эта последовательность шоков предложения привела к синхронным всплескам инфляции в большинстве стран мира (рис. 1). Действительно, первый главный компонент инфляции объясняет гораздо более высокую долю вариаций как общей, так и базовой инфляции, чем до пандемии в разных группах стран (рис. 2).

Рисунок 1. Пиковый индекс потребительских цен и базовый уровень инфляции в каждой стране

Источник: на основе данных Глобальной базы данных Всемирного банка по инфляции, OECDStat, национальных источников.

Примечание. Страны упорядочены по пиковому уровню базовой инфляции. Уровень инфляции указан за 12-месячный период, заканчивающийся в месяце публикации последних данных, доступных на момент старта. Базовая инфляция для большинства экономик охватывает все статьи, за исключением продуктов питания и энергоносителей. Для Индонезии основой являются все товары, за исключением продуктов питания. Для Австралии данные представляют собой ежемесячный индикатор ИПЦ, а не квартальный ИПЦ, и исключены из расчётов поездки в отпуск.

Рисунок 2. Основные компоненты инфляции

Источник: расчёты на основе данных по инфляции ОЭСР, МВФ, глобальной базы данных Всемирного банка по инфляции, национальных источников.

Примечание. Выборка включает 34 страны; 17 стран с развитой экономикой (CAN, CHE, CZE, DEU, DNK, ESP, FRA, GBR, HKG, HUN, ISR, ITA, JPN, KOR, NOR, SGP, SWE, USA) и 17 развивающихся рынков (BRA, CHL, CHN). , COL, IDN, IND, MEX, MYS, PER, PHL, POL, RUS, THA, TUR, TWN, ZAF).

Со временем ужесточение рынков труда также начало способствовать росту инфляции. Это усилило эффект шоков предложения и вызвало опасения по поводу последствий второго раунда, поскольку инфляционные шоки стали более масштабными и продолжительными, чем ожидалось. Центральные банки были вынуждены пересмотреть свою стандартную стратегию рассмотрения шоков предложения как оказывающих лишь временное воздействие на инфляцию.

Ответные меры центральных банков

Стратегии центральных банков по реагированию на этот всплеск инфляции различались в зависимости от двух факторов: риска того, что инфляционные ожидания станут незаякоренными, и гибкости, позволяющей быстро перейти от смягчения к ужесточению денежно-кредитной политики. Развивающиеся рынки, с меньшей уверенностью в стабильности инфляционных ожиданий и менее обременённые программами покупки активов, отреагировали быстрее. К концу 2021 года большинство развивающихся рынков начали повышать ставки, а некоторые уже значительно ужесточили политику. Напротив, центральные банки в странах с развитой экономикой медленнее ужесточали денежно-кредитную политику. Уверенность в стабильности инфляционных ожиданий и нежелание менять свои прогнозы относительно вероятных сроков повышения ставок и продолжительности покупки активов привели к более затяжной реакции.

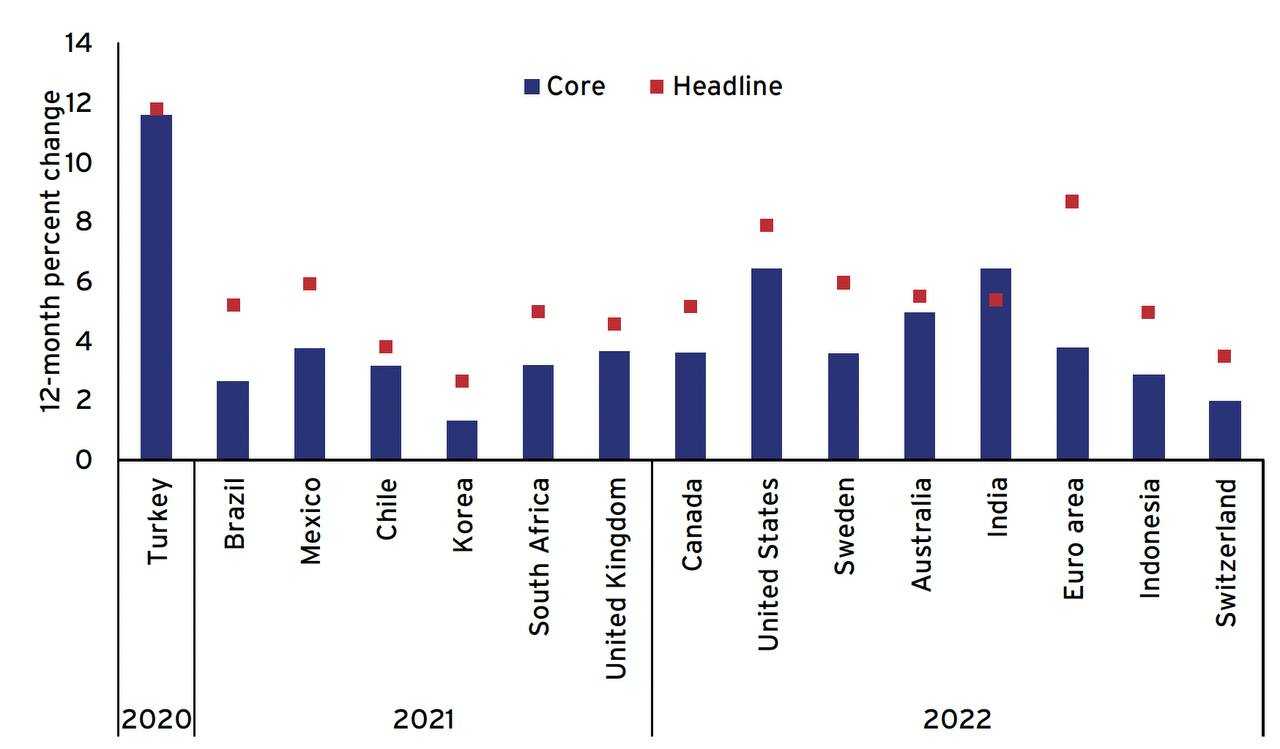

В результате к моменту подъёма (т. е. первого повышения ставок в цикле) как общая, так и базовая инфляция были значительно выше целевых показателей в большинстве стран с развитой экономикой (рисунок 3).

Рисунок 3. Уровень инфляции на момент подъёма экономики

Источник: Глобальная база данных инфляции Всемирного банка, OECDStat, национальные источники.

Примечание. Экономики упорядочены по дате начала. Япония исключена. Уровень инфляции указан за 12-месячный период, заканчивающийся в месяце публикации последних данных, доступных на момент начала действия. Базовая инфляция для большинства экономик охватывает все статьи, за исключением продуктов питания и энергоносителей. Для Индонезии основой являются все товары, за исключением продуктов питания. Для Австралии данные представляют собой ежемесячный индикатор ИПЦ, а не квартальный ИПЦ, который рассчитывался только после запуска в августе 2022 года, а в основу не включены поездки в отпуск.

После подъёма центральные банки столкнулись со второй проблемой — калибровкой ответных мер политики. Управленцы продолжали пересматривать свои планы по ужесточению ДКП, поскольку экономика оказалась более устойчивой, чем ожидалось, а восстановление предложения происходило медленнее. Они также были обеспокоены тем, что высокая инфляция станет неотъемлемой частью установления заработной платы и цен, а соображения управления рисками сместятся с обоснования более осторожного повышения процентных ставок на более агрессивное ужесточение.

В конечном итоге центральные банки прошли три этапа корректировки своей политики процентных ставок. Во-первых, быстрое повышение ставки до ограничительного уровня, чтобы помочь снизить инфляцию и закрепить инфляционные ожидания. Во-вторых, корректировка ставки до достаточно жёсткого уровня. Наконец, сохранение ставки на этом достаточно ограничительном уровне до тех пор, пока политики не будут «убеждены», что инфляция возвращается к целевому уровню.

После того как центральные банки начали повышать процентные ставки, те из них, кто осуществлял программы выкупа активов в ответ на пандемию, также начали сокращать свои балансы (так называемое количественное ужесточение, или QT). Поскольку центральные банки осознали, что им придётся значительно ужесточить денежно-кредитную политику, им не нужно было беспокоиться о том, что QT ограничит их возможности по повышению ставок. Некоторые центральные банки также использовали начало программ QT, чтобы подчеркнуть свою приверженность борьбе с инфляцией, и приветствовали тот факт, что QT, воздействуя на ставки вдоль кривой доходности, распределяет адаптацию к более высоким процентным ставкам между различными секторами экономики.

Однако, учитывая лишь один исторический эпизод QT, существовала значительная неопределённость относительно того, как это повлияет на финансовые условия и ликвидность на рынках сворачиваемых активов. Большинство центральных банков выбрали «пассивное» QT, позволяя активам, принадлежащим центральному банку, расходоваться (иногда с учётом ограничений или лимитов). Банк Англии, Риксбанк (Банк Швеции) и Резервный банк Новой Зеландии также продали активы, чтобы быстрее сократить свои балансы. После запуска QT центральные банки попытались запустить его на автопилоте, подтвердив, что корректировка процентных ставок является основным инструментом ужесточения денежно-кредитной политики. К концу 2023 года центральные банки добились значительного прогресса в сокращении размера своих балансов, в то время как влияние на финансовые рынки и показатели функционирования рынков на сегодняшний день было минимальным.

На данный момент экономики удивительно хорошо приспособились к такому агрессивному ужесточению денежно-кредитной политики. Инфляция быстро снизилась, а занятость остаётся высокой. Мрачные прогнозы о необходимости значительного повышения уровня безработицы для восстановления ценовой стабильности не оправдались, по крайней мере, пока. Агрессивной денежно-кредитной политики, которую в конечном итоге ввели центральные банки, возможно, было достаточно, чтобы гарантировать, что инфляционные последствия потрясений, связанных с COVID, на самом деле оказались временными.

Семь уроков для монетарной политики

Размер и устойчивость инфляционных шоков, связанные с ними ошибки прогнозирования и потери от раздутых балансов вызвали серьёзную критику в адрес центральных банков. Каковы же уроки на будущее?

Во-первых, необходимо улучшить прогнозирование инфляции. Инфляцию трудно прогнозировать даже в спокойные времена. Значительно сложнее это становится после серии шоков в сфере предложения и глобальных потрясений. Прогнозирование особенно затруднено в случае нелинейных эффектов или эффектов, зависящих от состояния экономики, поскольку исторический опыт для определения точек перелома может быть ограничен. Учёт динамики инфляции может потребовать новых подходов и новых данных.

Во-вторых, необходимо пересмотреть стандартный ответ из учебника, заключающийся в простом "просмотре" шоков предложения. Вместо этого необходимо провести тщательный анализ текущей политики, характера и продолжительности шока (шоков), а также надлежащего управления рисками в каждом направлении. В учебниках по реагированию предполагается, что в отсутствие шока политика является адекватной, что шок предложения не повлияет на инфляционные ожидания или поведение в области установления заработной платы и цен, а также что инфляционные риски симметричны. Однако в период после пандемии каждое из этих предположений оказалось шатким.

В-третьих, процентные ставки остаются основным инструментом ужесточения политики и снижения инфляции. Центральные банки использовали широкий спектр инструментов для смягчения политики и поддержки своей экономики во время пандемии (например, балансовую политику, форвардные рекомендации, валютные интервенции и программы поддержки банков, кредитования и ликвидности). Центральные банки, напротив, быстро подтвердили, что процентные ставки являются основным инструментом ужесточения денежно-кредитной политики и снижения инфляции. Такая асимметрия отражает ограничение эффективной нижней границы (ЭНГ) процентных ставок, а также ограниченный опыт использования балансов для ужесточения политики.

В-четвёртых, центральные банки должны сохранять гибкость и готовность корректировать политику в любом направлении. Эффективность некоторых инструментов смягчения — таких как QE, форвардные рекомендации и контроль кривой доходности (YCC) — зависит от их постоянства и ожиданий будущих действий (или отсутствия действий). Эта особенность может затруднить быстрое изменение такой политики. Для того чтобы в случае изменения экономических перспектив было проще скорректировать эту политику раньше, необходимо более чёткое информирование, при помощи чётко определённых, зависящих от государства триггеров или пороговых значений.

В-пятых, центральные банки должны проанализировать, как фискальная политика может повлиять на экономические перспективы, риски и общую ценовую стабильность. Фискальная политика способствовала усилиям центральных банков по поддержке экономики во время пандемии. Когда цены на сырьевые товары резко возросли, ряд ограничений и субсидий на цены на энергоносители ограничили воздействие на инфляционные ожидания, поддержали доходы населения и оказали важное влияние на динамику инфляции в более широком смысле. Хотя в своих базовых прогнозах центральные банки могут исходить из продолжения "текущей политики", им следует шире использовать альтернативные сценарии, отражающие, как некоторые из этих мер изменят их прогнозы инфляции.

В-шестых, денежно-кредитная политика будет оказывать гораздо большее влияние на бюджетные перспективы в будущем, что может привести к усилению политического давления на центральные банки. Хотя пока неясно, на каком уровне будут находиться процентные ставки, маловероятно, что они вернутся к очень низким уровням, наблюдавшимся до пандемии. Степень влияния повышения процентных ставок на государственные финансы в среднесрочной перспективе будет зависеть от многих факторов, но ясно одно: рост соотношения долга к ВВП и повышение процентных ставок существенно сузили возможности для ошибок в фискальной политике.

Наконец, центральные банки должны быть способны достигать целей своей денежно-кредитной политики, поддерживая при этом финансовую стабильность. Когда центральные банки ускорили повышение процентных ставок, несколько финансовых институтов и секторов оказались в стрессовой ситуации (например, инвестиционный сектор, ориентированный на обязательства, в Великобритании, региональные банки в США и Credit Suisse в Европе). Центральные банки должны планировать подобные ситуации, когда проблемы финансовой стабильности могут потребовать действий, которые, казалось бы, противоречат целям монетарной политики. Например, они должны заранее предусмотреть способы укрепления своих резервных фондов ликвидности, если это потребуется для предоставления экстренной ликвидности или поддержки функционирования рынков в периоды системного стресса — и всё это таким образом, чтобы минимизировать влияние на денежно-кредитную политику.

Заключение

История с инфляцией после пандемии ещё не закончена. Хотя инфляция быстро снижается и, согласно прогнозам, вернётся к целевым показателям, во многих странах ей ещё предстоит пройти определённый путь. Прогнозы упустили значительную часть скачка инфляции, и некоторые из нелинейностей и взаимодействий, вызвавших эти ошибки в прогнозах, могут сыграть свою роль (в любом направлении) по мере снижения инфляции. Некоторые последствия резкого ужесточения денежно-кредитной политики для реальной экономики ещё впереди, и они могут проявиться иначе, чем в исторических прецедентах. Конечно, дальнейшие глобальные потрясения или шок предложения могут неожиданно сдвинуть инфляцию в любую сторону.

Более того, хотя реакция центральных банков на постпандемический период высокой инфляции представляется успешной по многим стандартным экономическим критериям, агрессивное ужесточение денежно-кредитной политики в 2021-2023 годах породило новые проблемы и риски. Повышение ставок вызвало финансовый стресс для домохозяйств, бизнеса и финансовых институтов; участились случаи банкротства, а сделки с жильём во многих странах в значительной степени заморожены. Финансовое положение многих стран ухудшилось и может потребовать существенных корректировок - жёсткой экономии, которая будет трудной и политически непопулярной.

Общим уроком этого опыта для центральных банков является важность симметрии в их реакции на высокую и низкую инфляцию. В то время как эффективная нижняя граница должна влиять на управление рисками и выбор инструментов политики при низкой инфляции, центральные банки должны оставаться столь же решительными в своём желании бороться с рисками роста инфляции. В ходе предстоящих обзоров основ политики основных центральных банков следует оценить, не сместился ли в некоторых странах акцент на сдерживание дефляции. Если это так, то обзоры должны быть направлены на укрепление способности центральных банков реагировать на всевозможные потрясения.

UTC+00