ОЦЕНКА СТАВКИ НАЛОГА ЛАФФЕРА НА ДОХОДЫ С КАПИТАЛА

Важность перекрёстных эффектов

Изображение: Freepik

Налогообложение доходов с капитала является важным инструментом в борьбе с неравенством, однако его эффективность нередко ограничивается поведенческими реакциями налогоплательщиков. В данной статье THE TENGE представляет ключевые выводы исследования Мари-Ноэль Лефевр, Этьена Леманна и Михаэля Сиксика про последствия французских реформ налога на доходы с капитала, подчёркивая ключевую роль как доходов с капитала, так и доходов от труда в формировании ставки Лаффера для капитальных доходов. Данные выводы акцентируют внимание на необходимости учёта всех поведенческих реакций при разработке налоговой политики.

Рост неравенства доходов и увеличение концентрации капитала вновь вывели вопрос налогообложения доходов с капитала на первый план. В рамках недавнего председательства Бразилии в G20 особое внимание было уделено вопросам налоговой политики, направленной на сокращение неравенства, включая изучение налогообложения лиц с высоким уровнем доходов. Центральной темой обсуждений стало использование налогов на доходы с капитала как инструмента перераспределения и ограничения экономической концентрации. Доходы с капитала, как правило, сосредоточены среди наиболее обеспеченных групп населения, что делает их налогообложение актуальной мерой. Тем не менее, высокий уровень поведенческих реакций, связанных с налогообложением капитальных доходов, снижает его эффективность по сравнению с налогообложением трудовых доходов.

В 2018 году во Франции была проведена реформа, включавшая введение фиксированного налога в размере 30% на доходы с капитала. Комиссия, созданная для оценки влияния реформы, выявила её влияние на сокращение неравенства, однако степень причинно-следственного влияния на капитальные доходы остаётся недостаточно определённой. Наблюдаемый рост дивидендов, зафиксированный Комитетом по оценке реформ налога на капитал требует дополнительного анализа.

Академические исследования последнего времени подчёркивают значимость изучения поведенческих реакций на налогообложение капитальных доходов. Так, работы некоторых авторов демонстрируют существенные поведенческие реакции на снижение налога на дивиденды в США в 2003 году. Исследование, опирающееся на данные французских реформ, выявило наличие стратегий налогового арбитража, включая перераспределение нераспределённой прибыли. Анализ механизмов перемещения доходов и других форм налогового арбитража дополняет картину.

В работе оценивается ставка Лаффера по налогу на доходы с капитала во Франции. Эта ставка определяет уровень налогообложения, при превышении которого рост налоговой ставки приводит к сокращению налоговых поступлений. В рамках исследования ставка Лаффера выражена через прямую эластичность капитального дохода и перекрёстную эластичность трудового дохода в ответ на изменения налоговой ставки. Оценка эластичностей проведена на основе данных о значительных реформах налогообложения капитала в период с 2008 по 2017 годы.

Результаты исследования показывают, что ставка Лаффера для доходов с капитала зависит не только от прямой эластичности капитального дохода, но и от перекрёстной эластичности трудового дохода. Поскольку трудовые доходы значительно превышают капитальные, даже незначительная перекрёстная эластичность может оказывать существенное влияние на налоговые поступления. Например, в условиях высокой перекрёстной эластичности налоговые реформы, направленные на изменение ставок капитального налога, могут оказывать большее воздействие на доходы от трудового налога, чем на доходы от капитального налога.

Теоретические модели, представленные в работе, демонстрируют неоднозначность перекрёстной эластичности. В моделях смещения доходов снижение налоговой ставки на капитал может стимулировать переход доходов от труда к капиталу, что приводит к отрицательной перекрёстной эластичности и увеличивает ставку Лаффера. В двухпериодных моделях, где налогоплательщики работают, чтобы сберегать и потреблять в будущем, обе эластичности могут быть положительными, что снижает ставку Лаффера. Таким образом, эмпирическая оценка перекрёстной эластичности трудового дохода является критически важной для формирования эффективной налоговой политики.

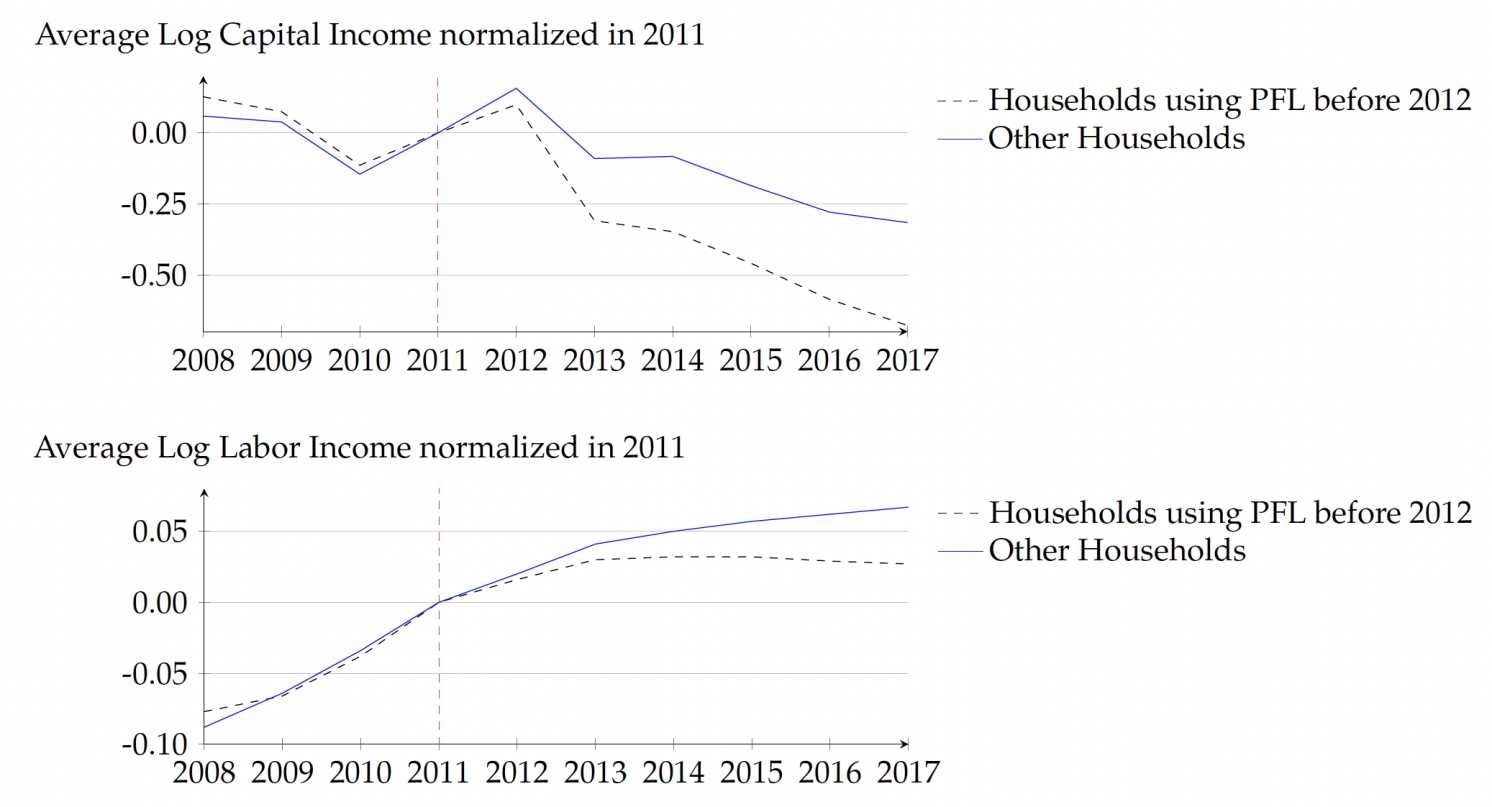

В эмпирической части статьи представлены графические доказательства поведенческих реакций на отмену Prélèvement Forfaitaire Libératoire (PFL) в 2013 году — фиксированного налога на доходы с капитала, который использовался с 2008 по 2012 год. Сравнение динамики доходов налогоплательщиков, использовавших PFL, с контрольной группой показало значительное снижение капитального дохода в исследуемой группе и незначительное снижение трудового дохода. Эти данные свидетельствуют о положительной перекрёстной эластичности во Франции, что подтверждается выводами авторов.

Таким образом, результаты подчёркивают важность комплексного подхода к разработке налоговой политики, учитывающей как прямые, так и перекрёстные поведенческие реакции. Это обеспечивает возможность оптимизации ставок налогообложения капитальных доходов, минимизации их негативного влияния на налоговую базу и повышения эффективности налоговой системы.

Рисунок 1. Тенденции в доходах от капитала (вверху) и труда (внизу) в зависимости от использования домохозяйствами PFL

Источник: cepr.org

Примечание. На графиках показаны средние логарифмические доходы, нормализованные к 0 в 2011 году для каждой группы и типа дохода.

Результаты реформы 2013 года предоставляют ценные аналитические данные, однако их применение к другим реформам или периодам может быть ограниченным. В связи с этим исследователи пошли дальше графических доказательств, сосредоточившись на оценке эластичностей капитального и трудового доходов относительно предельных чистых налоговых ставок (MNTRs) для обоих типов доходов. Это позволило определить достаточные статистические данные для внедрения формулы Лаффера.

Чтобы избежать эндогенности чистых налоговых ставок, был применён подход инструментальных переменных (IV). В результате исследования была получена прямая эластичность капитального дохода, составляющая около 0,77, что подтвердило её надёжность через различные спецификации и проверки. При игнорировании перекрёстного эффекта эта оценка указывает на ставку Лаффера для капитального дохода на уровне приблизительно 57%.

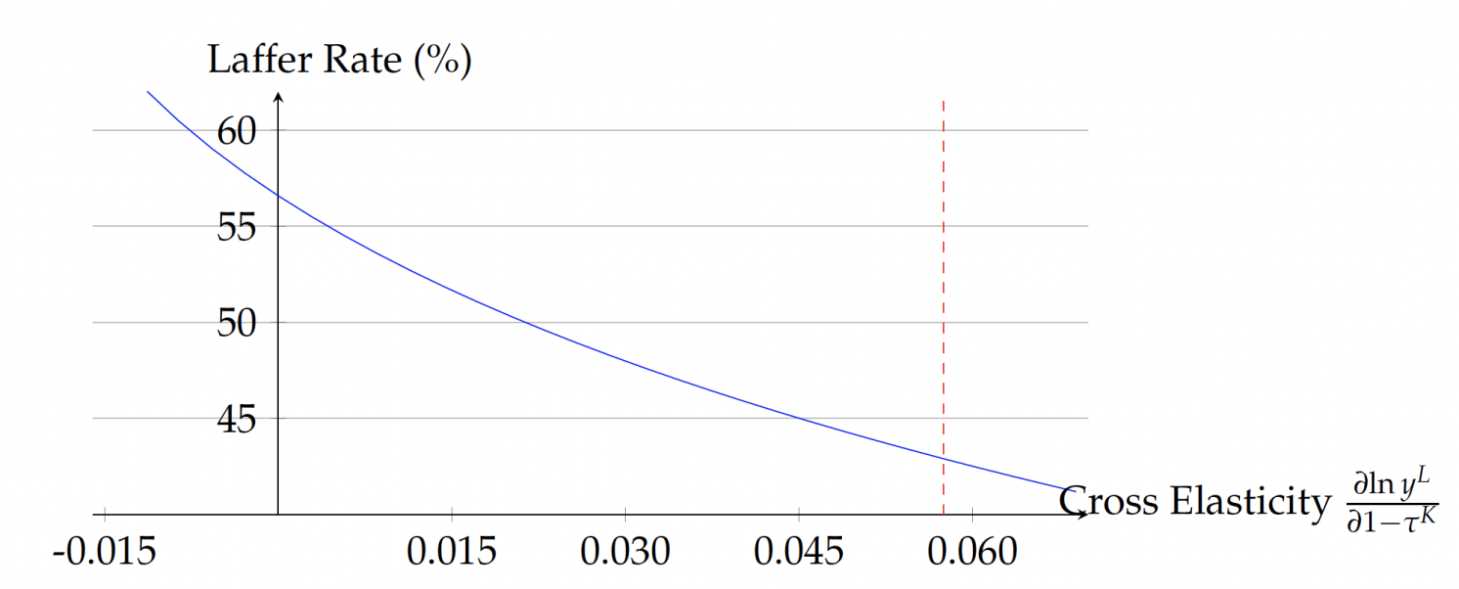

Дополнительно, исследование выявило статистически значимые и слегка положительные перекрёстные эластичности трудового дохода относительно предельных ставок налога на капитальный доход. Наибольшие значения перекрёстной эластичности наблюдаются среди налогоплательщиков с высокими предельными ставками налога на труд, где они достигают одной десятой прямой эластичности. Эти результаты свидетельствуют о том, что перекрёстная эластичность, скорее всего, связана с влиянием налогообложения капитала на стимулы к труду и сбережению: увеличение предельной ставки налога на капитал уменьшает выгоду от дополнительного дохода, полученного с целью сбережений. Учёт этой перекрёстной эластичности снижает расчётную ставку Лаффера примерно до 43%.

Ключевой вывод данного анализа состоит в том, что ставка Лаффера оказывается особенно чувствительной к оценкам перекрёстной эластичности, поскольку трудовой доход представляет собой более значимую налоговую базу по сравнению с доходом от капитала. Эта чувствительность наглядно продемонстрирована на рисунке 2, где показано, как ставка Лаффера уменьшается при увеличении перекрёстной эластичности. Представленная кривая подчёркивает важность учёта перекрёстной эластичности в расчётах ставок Лаффера.

Рисунок 2. Ставки налога Лаффера как функция перекрёстной эластичности

Источник: cepr.org

В заключение подчёркивается необходимость признания некоторых ограничений проведённого исследования и обозначаются перспективные направления для дальнейших исследований. Полученные положительные оценки перекрёстной эластичности основываются на анализе периода, характеризующегося многочисленными реформами, направленными на увеличение ставок налога на доход с капитала. Хотя теоретически реакции должны быть симметричными, проведение дополнительной эмпирической работы, охватывающей различные проекты налоговых реформ, страны и временные периоды, представляется обоснованным.

Будущие исследования могли бы использовать предложенную методологическую основу для оценки ставок Лаффера с учётом как прямых, так и косвенных эластичностей в других контекстах. Кроме того, значительная часть наблюдаемых поведенческих реакций, вероятно, связана с действиями налоговой оптимизации. Ограничение возможностей для налоговой оптимизации, включая пересмотр налоговых льгот, окажет влияние как на эластичности, так и на расчёт налоговых ставок Лаффера.

Понимание механизмов, с помощью которых налогоплательщики адаптируются к изменениям налога на капитал, остаётся недостаточно изученным. Это направление исследований имеет важное значение для дальнейшего совершенствования налоговой политики.

UTC+00