НБРК ПРЕДСТАВИЛ ДОКЛАД О ДКП

Инфляционные процессы замедляются, однако устойчивая часть инфляции ускоряется

Изображение: nationalbank.kz

Годовая инфляция продолжает замедляться, однако всё ещё значительно превышает целевое значение. Основной вклад в инфляцию вносит удорожание услуг. Годовой рост цен на продовольственные товары продолжил замедляться в условиях снижения мировых цен на продовольствие, внутренних цен производителей в обрабатывающей промышленности и сельском хозяйстве на фоне роста предложения отдельных видов культур. При этом повышение тарифов на ЖКУ продолжает оказывать проинфляционное давление на сервисную компоненту инфляции, отметили авторы доклада.

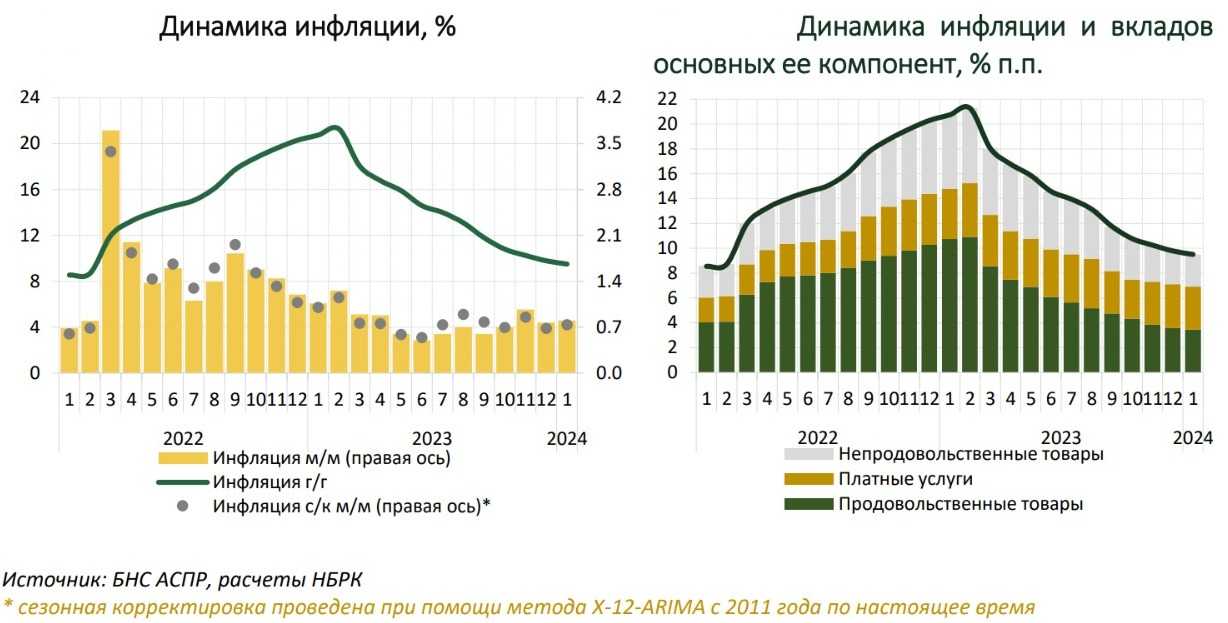

В январе 2024 года годовая инфляция продолжила замедляться и составила 9,5%. Замедление годовой инфляции обусловлено выходом из расчёта высоких значений месячной инфляции прошлого года, ослаблением глобального инфляционного давления, устойчивым снижением мировых цен на продовольствие, а также проводимой денежно-кредитной политикой. Отмечается снижение издержек производства и более низкие темпы роста импортных цен, что способствует более умеренному росту цен в стране.

В структуре инфляции наблюдается замедление годовых темпов роста цен всех основных компонент инфляции. С февраля 2023 года отмечается постепенное снижение вклада продовольственной и непродовольственной компоненты в общую инфляцию. В то же время вклад сервисной компоненты в инфляцию увеличивается с ноября 2023 года в условиях роста тарифов на регулируемые коммунальные услуги, а также удорожания рыночных услуг. В январе 2024 года удорожание платных услуг для населения внесло основной вклад в потребительскую инфляцию (3,5 п.п.), превысив вклад продовольственной инфляции (3,4 п.п.).

Месячный темп прироста цен остаётся высоким. В январе текущего года месячная инфляция сложилась на уровне 0,8%, что превышает среднеисторические значения (0,6% в среднем за 2017-2021 годы). Месячная инфляция, скорректированная на сезонность, немного ускорилась в январе 2024 года до 0,73% (декабрь 2023 года – 0,68%) в результате удорожания хлебобулочных изделий и круп, плодоовощной продукции, молочных продуктов и яиц на фоне роста цен производителей.

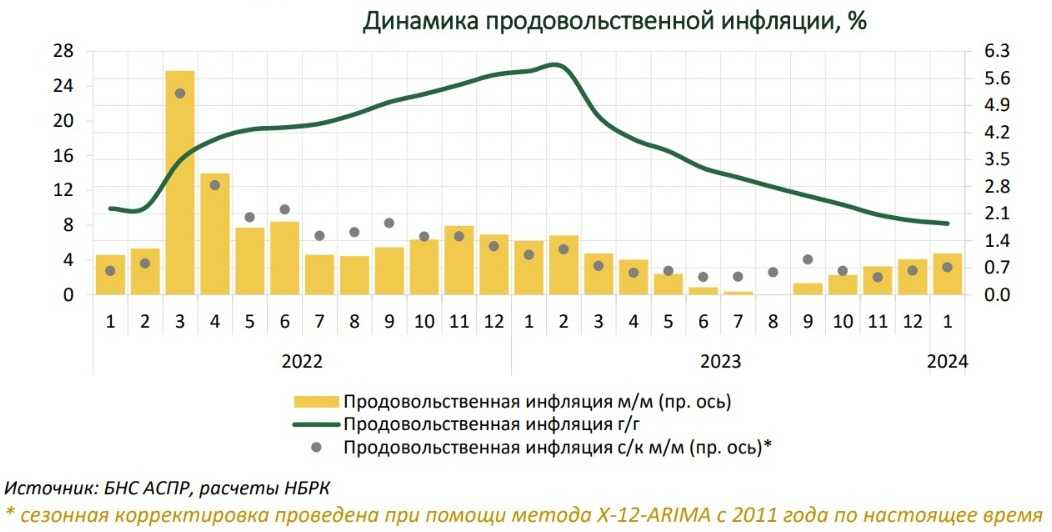

Несмотря на замедление годовой продовольственной инфляции, месячный рост цен продолжил ускоряться и достигнул 1,1% в январе 2024 года, что выше среднеисторических значений за 2017-2021 годы. Основным фактором, оказавшим давление на инфляцию, стал сезонный рост цен на фрукты и овощи на фоне роста цен производителей свежих овощей в сельском хозяйстве и повышения цен на импортируемые овощи. При этом рост цен на продовольственные товары без фруктов и овощей в январе 2024 года составил 0,6%.

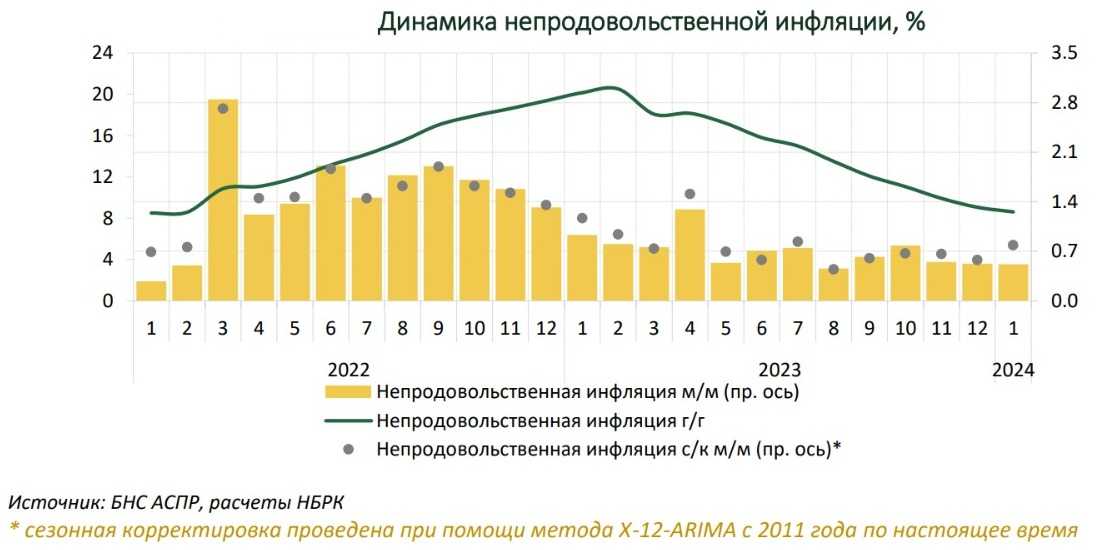

Месячный рост цен на непродовольственные товары сохранился на уровне 0,5% с ноября 2023 года. При этом сезонно очищенный рост цен ускорился до 0,79% в январе 2024 года. Ускорение роста цен отмечается на твёрдое топливо, автомобили, электрические приборы.

Годовой рост цен на платные услуги для населения в январе 2024 года составил 12,3%. В месячном выражении рост цен составил 0,7%. Повышательное давление на рост цен на платные услуги оказал продолжающийся рост тарифов на регулируемые коммунальные услуги в условиях реализации программы «Тариф в обмен на инвестиции». Так, с ноября прошлого года отмечается ускорение годового роста цен на регулируемые ЖКУ, составив в январе 2024 года 20,5% г/г. Также отмечается ускорение роста арендной платы за благоустроенное жильё с 4,5% г/г в октябре 2023 года до 7,9% г/г в январе 2024 года. Рост цен на рыночные услуги поддерживается ростом доходов и потребительским кредитованием населения.

В январе 2024 года сезонно очищенный аннуализированный рост цен 40 из 66 подгрупп товаров и услуг превысил целевой показатель и среднеисторический рост в январе в 2017- 2021 годы. Наибольший рост цен среди товаров и услуг продемонстрировали электрические приборы, финансовые услуги, в частности услуги по обслуживанию карточек и денежные переводы. При этом с ноября 2023 года все меньше товаров и услуг (по их весу в структуре ИПЦ) показывают рост цен ниже целевого значения, что указывает на ускорение роста цен на большинство потребительских товаров и услуг.

Оценки сезонно очищенной и базовой инфляции продолжают формироваться выше целевого значения, отражая сохраняющийся рост цен в устойчивой части инфляции. Медианная оценка сезонно очищенной базовой инфляции по сравнению с октябрем прошлого года ускорилась до 0,74% в январе 2024 года (9,2% в аннуализированном выражении), что может указывать на ускорение роста цен по широкому набору товаров и услуг в устойчивой части инфляции. Наряду с этим сезонно очищенная инфляция, сглаженная за три месяца, после небольшого замедления в октябре-декабре 2023 года, в январе 2024 года продемонстрировала ускорение до 0,75% (в аннуализированном выражении – 9,4%), также свидетельствуя о сохранении довольно высокого роста цен на товары и услуги выше целевого значения и среднего значения в январе 2017-2021 г.

Авторы доклада представили три сценария прогноза, которые рассматривались при принятии решения по базовой ставке. Так, при пессимистичном сценарии инфляция будет замедляться меньшими темпами, чем при базовом сценарии. Несмотря на более низкую активность в экономике, более слабый реальный эффективный курс тенге и более высокие инфляционные ожидания обусловят повышенное инфляционное давление. В 2024 году инфляция составит 8-10%, в 2025 году – 6,5-8,5%, в 2026 году – 5,5-6,5%.

При оптимистичном сценарии инфляция будет снижаться к целевым значениям быстрее, чем при базовом сценарии. Этому будут способствовать крепкая динамика обменного курса тенге и меньшее внешнее инфляционное давление. В 2024 году инфляция будет складываться в пределах 7-9%, в 2025 году – 5,0-6,5%, в 2026 году – 5-6%.

Риски в среднесрочной перспективе

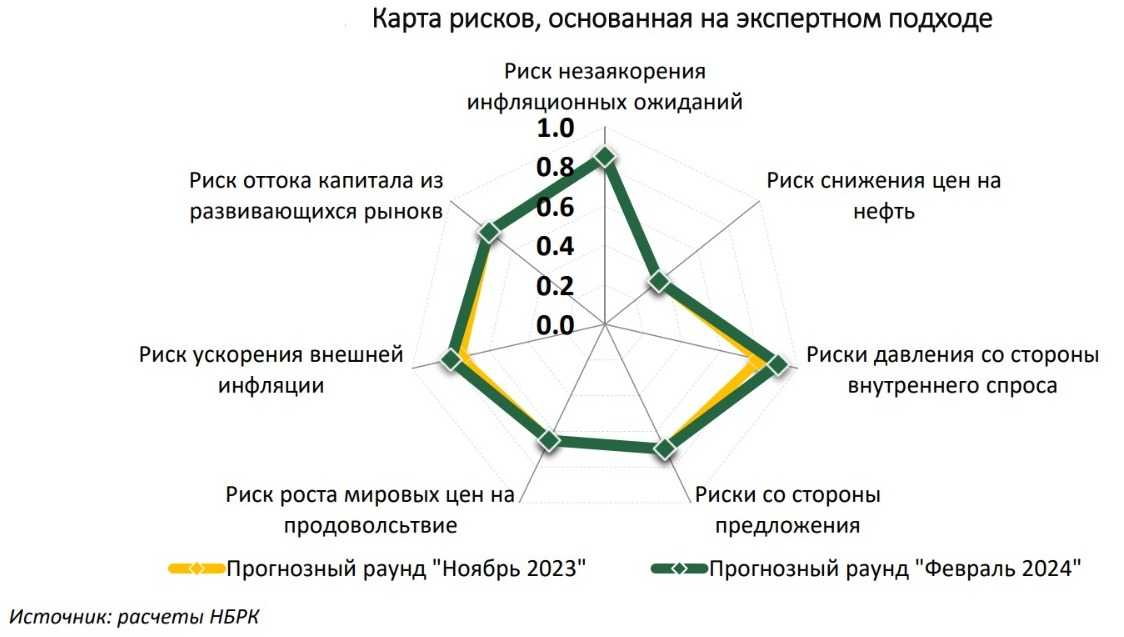

По сравнению с предыдущим прогнозным раундом совокупный баланс рисков несколько усилился, как со стороны внешних факторов, так и со стороны внутренних факторов. Так, усилился риск повышения внешнего инфляционного давления. На данный момент усилился риск повышения себестоимости перевозок в мире на фоне напряжённой ситуации в Красном и Чёрных морях, что может отразиться на общем уровне цен во многих странах. В этой связи, базовая инфляция, отражающая устойчивый рост цен в экономике, во многих странах может находиться выше таргета более длительное время, чем предполагалось ранее. В результате данный фактор может привести к высоким инфляционным ожиданиям и ускорению инфляции во многих странах, что через канал импорта отразится и на ценах в Казахстане. В то же время фактор геополитической напряжённости на ключевых транспортных маршрутах вместе с ограничениями мировой торговли и возможным снижением мирового урожая вследствие климатических изменений обуславливает нахождение риска импорта высокой мировой продовольственной инфляции на высоком уровне. Данные внешние факторы риска вместе с последствиями неблагоприятного урожая в Казахстане могут стать причиной значительного роста цен на продовольствие в Казахстане.

По-прежнему является высоким и риск оттока капитала с развивающихся рынков в пользу развитых. В случае сохранения или даже усиления устойчивого инфляционного давления в мире центральные банки развитых стран будут поддерживать жёсткие денежно-кредитные условия более длительное время, что может негативно сказаться на валютах стран с развивающимся рынком. Кроме того, остаётся высоким риск усиления санкций в отношении стран – торговых партнёров.

По сравнению с другими внешними рисками менее выраженным выглядит риск существенного падения цен на нефть. Это связано как с действиями ОПЕК+ по сокращению добычи нефти, сохранением напряжённости на Ближнем Востоке, так и продолжающимся ростом мировой экономики. Однако снижение роста мировой экономики на фоне нарушения функционирования торговых связей, нарастания проблем в финансовом секторе, в особенности в Китае, могут стать причиной снижения цен на нефть и другие сырьевые товары.

Что касается внутренних факторов риска для инфляции, то усилился риск фискального стимулирования. Так, принимая во внимание практику частого пересмотра в сторону увеличения государственных расходов в предыдущие годы и недостаточную собираемость налогов (что обуславливает рост ненефтяного дефицита бюджета), не исключается, что параметры бюджета могут быть дополнительно пересмотрены в сторону расширения расходной части и/или увеличения дефицита бюджета, что может стать дополнительным источником роста цен в экономике.

Сохраняются высокими и риски со стороны факторов предложения. Низкая динамика цен производителей в отраслях сельского хозяйства и обрабатывающей промышленности несколько уменьшают риски роста себестоимости производителей. Тем не менее, действие данных факторов может в дальнейшем развернуться на фоне ожидаемого повышения цен на регулируемые жилищно-коммунальные услуги, увеличения расходов на транспортировку, негативных последствий низкого урожая 2023 года. По-прежнему остаётся высоким риск незаякорения инфляционных ожиданий на уровне, близком к таргету 5%, что связано с их высоким уровнем, ориентацией на прошлые события и зависимостью от товаров-маркеров, таких как продовольствие, ГСМ и ЖКУ. Риски для прогноза ВВП связаны с неопределённостью в отношении показателей добычи нефти в 2024-2025 годах и параметров будущей налогово-бюджетной политики.

UTC+00