СМЯГЧЕНИЕ ДКП ФРС ВОЗМОЖНО ВО ВТОРОМ ПОЛУГОДИИ 2024

Аналитики отметили охлаждение экономики США

Экономика США может вернуться «к нормальной жизни». Охлаждение экономики создаёт основу для смягчения политики во второй половине текущего года. К таким выводам в своём прогнозе пришли исследователи Swiss Re Institute — главный экономист группы Джером Жан Хэгели, главный экономист по Америке Томас Хольжё и старший экономист Махир Рашид.

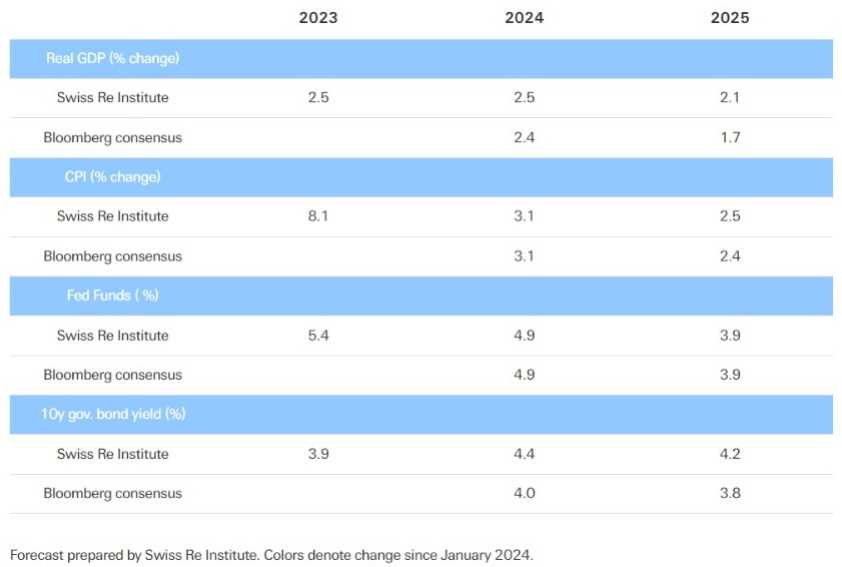

Продолжающаяся нормализация экономики США продвинулась дальше во втором квартале. На фоне здоровых потребительских показателей авторы пересмотрели прогноз ВВП на 2024 год на 30 базисных пунктов до 2,5%, а на 2025 год — на 20 б.п. до 2,1%.

Инфляция индекса потребительских цен остаётся устойчивой, что приводит к пересмотру нашего основного прогноза индекса потребительских цен на 40 б.п. в сторону повышения до 3,1% на 2024 год и увеличению на 20 б.п. до 2,5% в 2025 году. Усиление инфляции и экономического роста подтверждают наше мнение об осторожном цикле смягчения политики со стороны ФРС. Следовательно, теперь мы ожидаем всего два снижения процентных ставок в 2024 году, а затем ещё четыре снижения в следующем году.

Экономисты ожидают, что к концу 2025 года учётная ставка составит 3,875%. Сочетание более высокой учётной ставки и дальнейшей экономической устойчивости позволило экспертам повысить прогноз доходности 10-летних казначейских облигаций на конец 2024 года на 20 б.п. до 4,4%.

Ключевые выводы

〶 Базовая устойчивость данных о потреблении позволила повысить годовой прогноз роста на 30 б.п. до 2,5% в 2024 году.

〶 Устойчивость инфляции ИПЦ в 1К24 позволила повысить общий прогноз до 3,1% в 2024 году с 2,7% ранее.

〶 Осторожные сообщения ФРС и широкая динамика экономики способствуют меньшему снижению ставок в 2024 году.

〶 Ожидается всего два снижения ставок в этом году, начиная с третьего квартала 2024 года, и четыре дополнительных снижения ставок в 2025 году.

〶 Этот макроэкономический фон и более позитивный курс политики позволили повысить прогноз доходности 10-летних казначейских облигаций на конец года на 20 б.п. до 4,4%.

Некоторая турбулентность на фронте дезинфляции не остановит политиков

Нестабильность показателей индекса потребительских цен за 1К24 привела к пересмотру прогноза индекса потребительских цен на 2024 год на 40 б.п. в сторону повышения до 3,1%. Однако после нескольких неожиданностей роста в первом квартале апрельский отчёт по индексу потребительских цен показал обнадёживающее снижение как общей, так и базовой инфляции.

Несмотря на упорство в большинстве основных услуг (см. Рисунок 1), снижение инфляции в сфере жилья продолжает постепенно прогрессировать. Кроме того, мы считаем, что рост инфляции в сфере автострахования может быть переоценён в индексах потребительских цен. По нашему мнению, бурный процесс дефляции не помешает FOMC смягчить политику позднее в этом году, особенно после того, как предпочтительный индикатор инфляции ФРС — базовая инфляция PCE — снизился до более обнадёживающего трёхлетнего минимума в 2,8% в марте.

Рисунок 1. Подкомпоненты ИПЦ США

Таблица 1: Ключевые прогнозы США

Денежно-кредитная политика, основанная на правилах, требует сокращений в ближайшем будущем

Майское заседание FOMC было отмечено мягкими комментариями политиков и их терпением, чтобы не начать цикл смягчения. Председатель Пауэлл повторил, что для начала снижения ставок необходима «большая уверенность» после того, как инфляция показала «отсутствие дальнейшего прогресса» в достижении долгосрочной цели комитета по инфляции в 2%.

Наш прогноз снижения инфляции и более умеренного последовательного роста ВВП во 2П24 хорошо согласуется с правилом Тейлора 1 (см. рисунок 2), которое предписывает, что снижение ставок будет уместным позднее в 2024 году. Однако недавние данные и сообщения ФРС побуждают нас пересмотреть наши прогнозы.

Ранее ожидалось три снижения ставок в 2024 году до двух, начиная с третьего квартала 2024 года, в результате чего учётная ставка на конец года окажется в диапазоне 4,75-5,0%. Авторы также ожидают, что более устойчивый прогноз роста и устойчивый инфляционный фон в 2025 году ограничат смягчение политики в следующем году, и теперь можно ожидать снижения ставок всего на 100 б.п., а не на 150 б.п.

Рисунок 2. Правило Тейлора в различных экономических сценариях

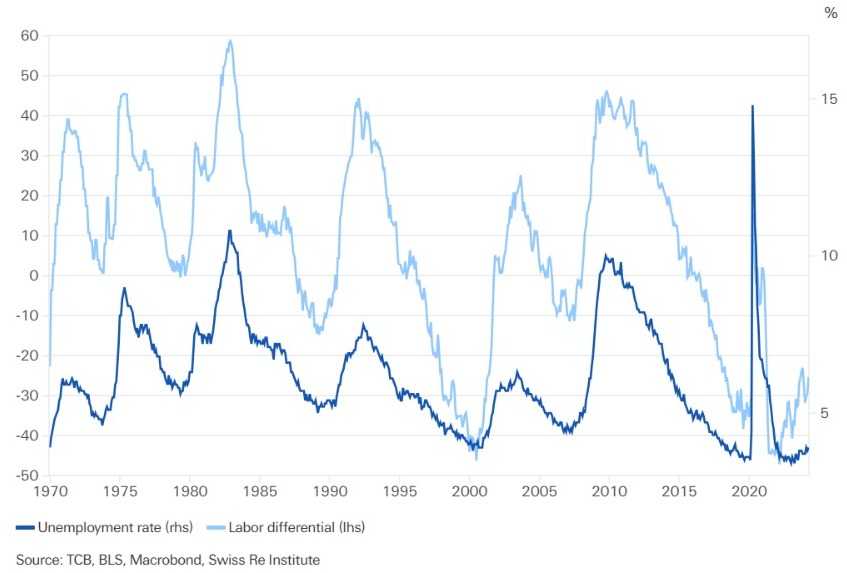

Дальнейшее охлаждение на рынке труда во 2П24

Апрельский отчёт о занятости в несельскохозяйственном секторе продемонстрировал продолжающуюся здоровую ребалансировку условий на рынке труда. Экономика добавила умеренные 175 000 рабочих мест, снизив средний трёхмесячный прирост рабочих мест до 242 000 с 269 000 в марте. Уровень безработицы вырос на 0,1 процентного пункта до 3,9%, в то время как увеличение средней почасовой оплаты труда всего на 0,2% способствовало замедлению роста годовой заработной платы до 3,8%, что является самым медленным темпом за три года. Дополнительные данные по рынку труда подтверждают мнение о масштабной ребалансировке: количество вакансий сократится до 8,5 млн, что является самым низким показателем с февраля 2021 года. Уровень увольнений в США также снизился до 2,1%, что свидетельствует о снижении оттока и большем количестве сотрудников, остающихся на местах. Это позитивный знак для более скромного роста заработной платы в будущем. Число увольнений также снизилось в марте до 1,4 млн, что всё ещё значительно ниже среднего показателя до пандемии, составлявшего 1,8 млн. Наконец, активность найма продолжает нормализоваться: в марте число нанятых на работу 5,5 млн человек стало самым медленным темпом после COVID-19 с января 2018 года.

Рисунок 3. Разница в рабочей силе и уровень безработицы в США

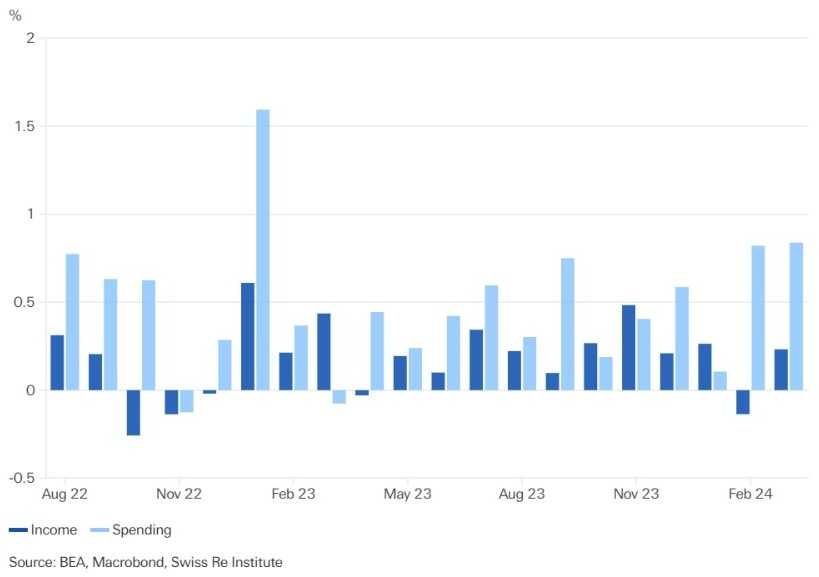

Несмотря на шаткую уверенность, потребители в США сохранили свои кошельки открытыми

В то время как значение индекса потребительского доверия упало со 103,1 в марте до 97 в апреле, более широкие показатели экономической активности указывают на продолжающееся расхождение в настроениях и реальном покупательском поведении. Норма сбережений в США снизилась в марте до 3,2% – самого низкого уровня с октября 2022 года – поскольку реальный рост потребительских расходов на 0,8% опередил более мягкий прирост реальных доходов на 0,2% (см. Рисунок 4). Основные розничные продажи в марте выросли на 0,95%. Хотя рост валовых доходов трудящихся замедлился с двузначных цифр в начале 2022 года, он остаётся стабильным на уровне 5,8% в годовом выражении, что указывает на устойчивый рост доходов и сохраняющуюся динамику потребления.

Хороший фон для потребителей привёл к оптимистичным ожиданиям прибыли: 12-месячный форвардный рост прибыли на акцию S&P 500 составил 9,3% по сравнению с 0,9% в апреле 2023 года. Опросы менеджеров остаются депрессивными.

Индекс производственного сектора ISM в апреле снова начал снижаться, снизившись на 2,3 п.п. до 49,1. Индекс услуг ISM также упал ниже 50, впервые с декабря 2022 года. Мы ожидаем, что данные опросов потребителей и корпораций останутся пессимистичными в предстоящие месяцы на фоне неопределённости относительно курса политики и постепенного ослабления рынка труда.

Рисунок 4. Ежемесячные потребительские расходы и рост доходов

UTC+00