БАНКОВСКОЕ РЕГУЛИРОВАНИЕ И НАДЗОР ВСЁ ЕЩЁ ОТСТАЮТ ОТ ПЕРЕДОВОЙ ПРАКТИКИ

S&P представило доклад по банкам Центральной Азии и Кавказа

Изображение: our-team/Freepik

Банковская система Казахстана остаётся устойчивой, несмотря на замедление темпов роста. Как отметили авторы отчёта, регуляторный надзор усилился в последние годы, что улучшило финансовую устойчивость сектора. Капитализация банков остаётся стабильной, хотя менее крупные банки зависят от вливания капитала акционеров. Аналитики рейтингового агентства полагают, что показатели чистой прибыли и рентабельности капитала будут оставаться высокими, хотя максимальный уровень рентабельности, скорее всего, уже миновал.

Авторы доклада ожидают, что показатели банков в Армении, Азербайджане, Грузии, Казахстане и Узбекистане останутся устойчивыми в 2025 г., как и в 2024 г. Низкий двузначный рост кредитования и стабильное качество активов будут поддерживать прибыльность и уровень капитала. Сохраняющиеся благоприятные перспективы экономического роста в регионе, высокий спрос на кредитование, особенно в розничном сегменте, сильные показатели фондирования и ликвидности, а также стабильные запасы капитала на фоне устойчивой прибыльности поддержат кредитные рейтинги в 2025 г.

По состоянию на февраль 2025 г. прогнозы по всем, за исключением двух, рейтингуемых банков в пяти рассматриваемых нами странах были «Стабильными», а два прогноза — «Позитивными». К основным рискам относятся усиление геополитической напряжённости, замедление мировой или региональной экономики, которое будет более выраженным, чем мы ожидаем в нашем базовом сценарии, агрессивный рост розничного кредитования, быстрый рост цен на жильё, который может усилить дисбалансы, а также другие развивающиеся риски, связанные с цифровизацией, искусственным интеллектом, изменением климата и киберугрозами.

Регулирование, надзор и управление банковскими секторами стран региона претерпели изменения, но всё ещё остаются менее прозрачными и предсказуемыми по сравнению с тем, что аналитики наблюдают на развитых рынках. В Казахстане и Азербайджане в последние годы заметно усилился регуляторный надзор, отметили авторы обзора. При этом, по мнению экспертов, банковское регулирование и надзор в Грузии являются самыми передовыми в регионе, однако отступление от демократических принципов может сказаться на регулировании банковского сектора и независимости банковского регулятора.

Мы ожидаем, что устойчивые показатели маржи будут позитивно влиять на казахстанские банки и способствовать генерации прибыли. Хорошая рентабельность способствует созданию буферов против потенциальных рисков в условиях неопределённости и нестабильности.

Для поддержания маржи в последние три года банки переориентировали свой бизнес в сторону розничного банкинга, подчеркнули исследователи. На конец 2024 г. розничные кредиты в Казахстане составляли 60% общего объёма кредитов. С 2021 г. чистая процентная маржа повысилась примерно на 150 б. п. и составляла в среднем 6,4% в 2024 г.

Мы считаем, что кредитный риск банков в настоящее время находится под контролем. Хотя мы ожидаем, что темпы роста розничной торговли замедлились до 18–20% в 2025 г., они остаются основным фактором роста кредитования. Менее агрессивный рост поддержит профили рисков банков, в то время как быстро растущая задолженность среди менее обеспеченных домохозяйств может привести к увеличению стоимости кредитования банков в период спада кредитного цикла. Показатели чистой прибыли и рентабельности капитала будут оставаться высокими, хотя максимальный уровень рентабельности, скорее всего, уже миновал.

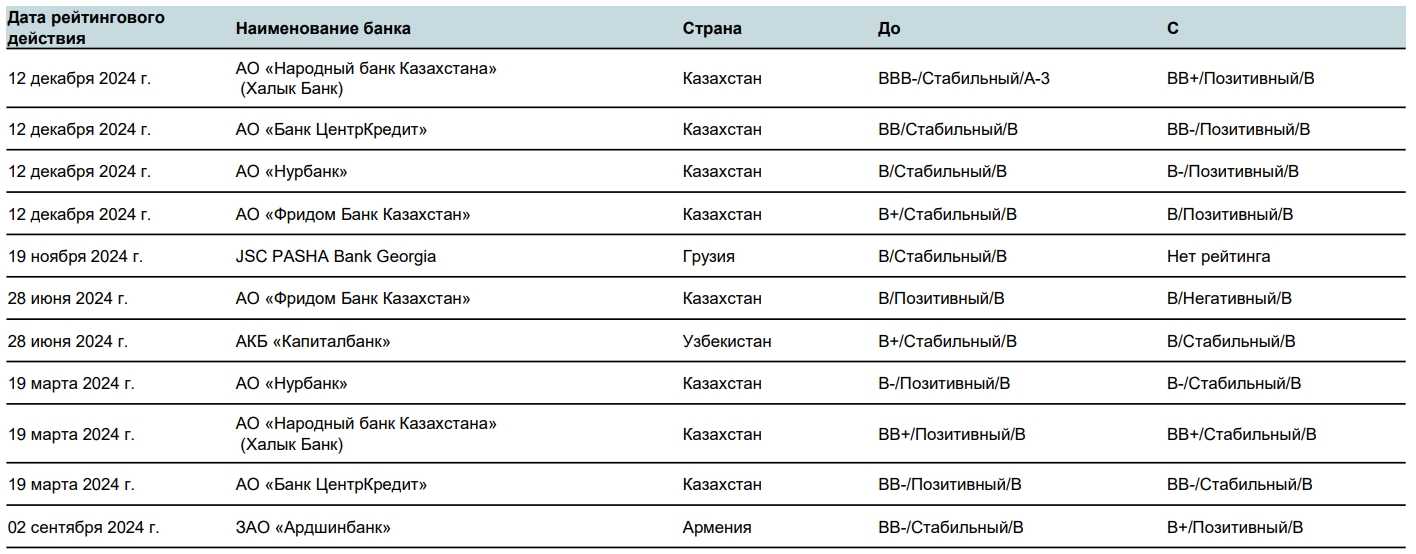

Положительные рейтинговые действия преобладали в 2024 г.

Источник: S&P Global Ratings

Гипотетическое прекращение российско-украинского конфликта будет иметь ограниченное влияние на банковские системы стран в регионе в 2025 г., считают специалисты. Для Армении, Грузии и Узбекистана, стран, где приток людей и капитала из России и Украины, связанный с войной, и увеличение объёмов торговли в наибольшей степени способствовали росту за последние несколько лет, прогнозы уже предполагают некоторое замедление экономического роста.

Для сравнения приток средств из России и Украины, связанный с войной, был менее значительным в Азербайджане и Казахстане и оказал менее существенное влияние на темпы экономического роста в этих странах.

Приток депозитов нерезидентов в регион, в первую очередь из России, постепенно сокращается после достижения пикового уровня в 2022–2023 гг. По мнению аналитиков, даже если часть средств будет переведена обратно в Россию или в третьи страны, риск ускоренного оттока депозитов остаётся ограниченным. Это связано с тем, что неопределённость относительно макроэкономических и политических перспектив России, включая ограничения перевода и конвертации валюты, останется высокой в ближайшей перспективе.

Исключительно высокий рост банковских комиссий за обмен валюты и переводы в 2022–2023 гг. постепенно замедлился. Нормализация темпов роста может немного ускориться в 2025 г., когда объёмы непроцентных доходов вернутся к нормальному уровню. Также аналитики не ожидают существенного влияния на рост кредитования и рынок жилья.

Мы отмечаем, что частные лица и организации, переехавшие в страны региона из-за войны, в основном пользовались сберегательными и платёжными услугами банков в регионе, а не кредитованием. Таким образом, если мигранты решат покинуть регион, это не окажет существенного влияния на рост кредитования.

Во многом из-за увеличения миграции из России и Украины, вызванного войной, цены на аренду жилья в регионе за последние три года заметно выросли, особенно в Грузии и Армении. В то же время, по мнению аналитиков, влияние этих дополнительных мигрантов на цены на жильё в регионе в целом менее выражено. Поэтому мы ожидаем, что потенциальное возвращение мигрантов на родину окажет контролируемое влияние на динамику цен на жильё в регионе.

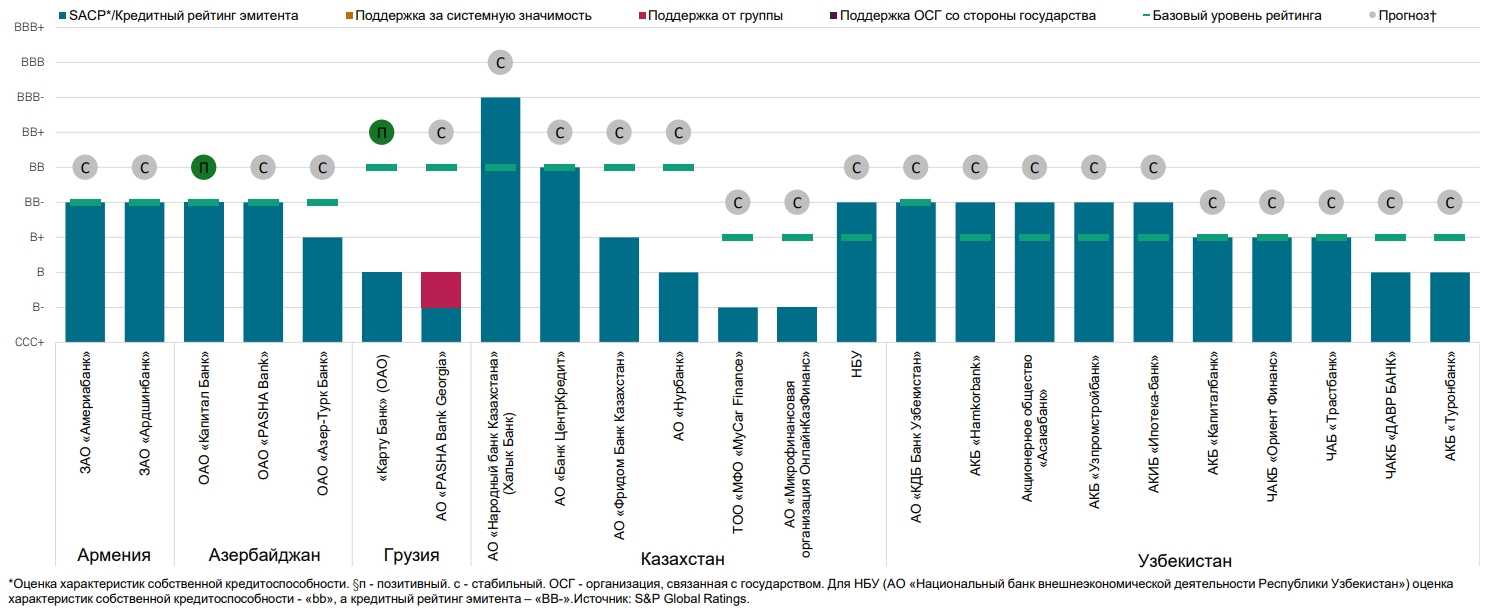

Оценки BICRA Армении, Азербайджана, Грузии, Казахстана и Узбекистана

Источник: S&P Global Ratings

Основные риски

〶 Геополитическая напряжённость

Для пяти рассматриваемых стран региона сохранение баланса в отношениях с Западом и Россией будет непростой задачей, особенно с учётом того, что Россия остаётся их основным торговым партнёром. Для Армении дополнительная неопределённость обусловлена перспективой заключения мирного договора с Азербайджаном, требующего решения ряда сложных вопросов. Грузия переживает период возросшей внутренней политической нестабильности и снижения политической предсказуемости.

〶 Более резкое, чем ожидалось, замедление экономики в мире или странах региона

Замедление темпов роста ВВП основных торговых партнёров, сокращение государственных инвестиций и снижение внутреннего спроса ухудшат перспективы роста ВВП и кредитования в регионе.

〶 Увеличение дисбалансов

Быстрый рост кредитования, особенно необеспеченного потребительского кредитования, который снижает платёжеспособность заёмщиков, может привести к увеличению потерь по кредитам. Жилищный сектор может продолжить усиливать дисбалансы в регионе из-за сильной динамики цен на жильё.

〶 Цифровизация, ИИ, изменение климата и киберугрозы

Хотя эти развивающиеся риски угрожают бизнес-моделям и управлению рисками банков в регионе, они также открывают возможности для тех банков, которые принимают данный вызов и находятся на шаг впереди других. Авторы доклада ожидают увеличения кредитной дивергенции по мере роста разрыва между лидерами и отстающими.

Большинство рейтингов банков в регионе со «Стабильным» прогнозом

Рейтинги отражают в целом высокий уровень риска для банков, работающих в регионе

Источник: S&P Global Ratings

UTC+00