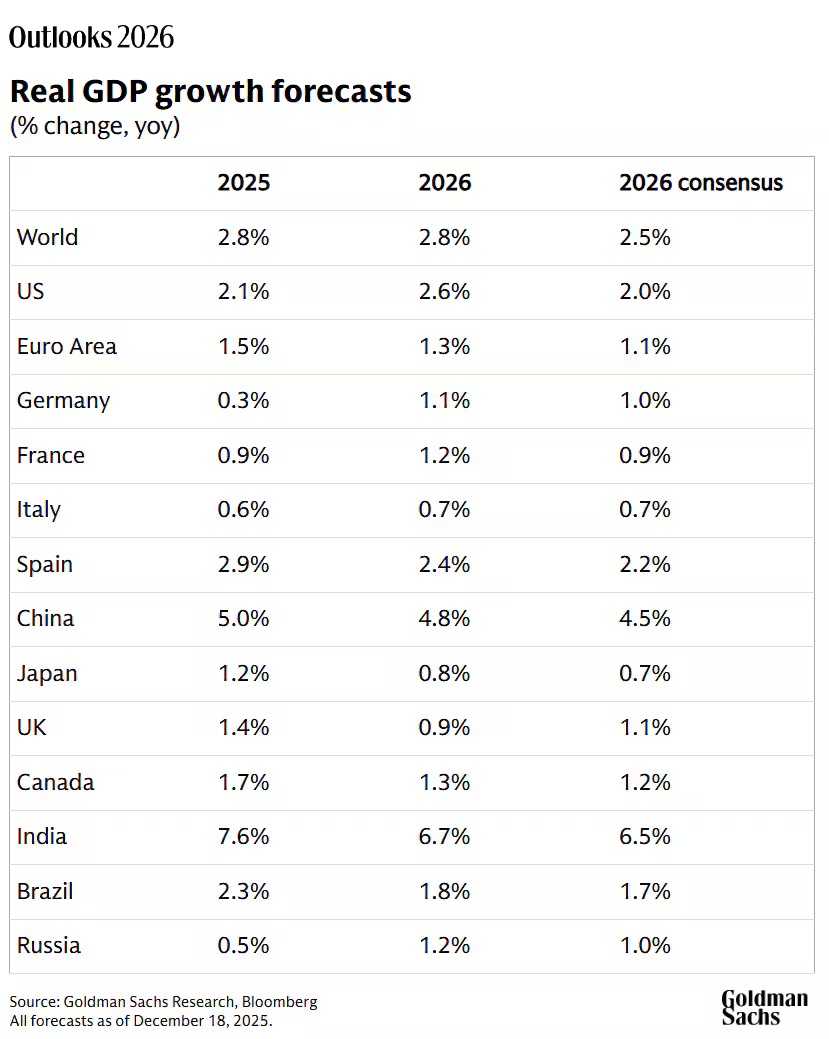

GOLDMAN SACHS ПРОГНОЗИРУЕТ РОСТ МИРОВОГО ВВП НА 2,8% В 2026

США останутся главным локомотивом роста

Изображение: Freepik

Аналитики Goldman Sachs Research прогнозирует рост мирового ВВП на 2,8%, что оптимистичнее рыночного консенсуса в 2,5%. Экономика США остаётся фаворитом благодаря снижению налогов и смягчению финансовых условий, несмотря на временные трудности из-за шатдауна. При мощном производстве и экспорте внутренний рынок Китая остаётся слабым. Огромный профицит торгового баланса Китая будет давить на европейских конкурентов. Несмотря на демографию и дорогую энергию, еврозона покажет умеренный рост. Инфляция возвращается к целевым уровням. При этом рост рабочих мест замедлился до допандемийных уровней, а эффект от ИИ на производительность пока ограничен техсектором. Ожидается снижение ставок в США, Великобритании и Норвегии. ЕЦБ, вероятнее всего, займёт выжидательную позицию.

Мировая экономика адаптировалась к постпандемийным шокам: инфляция взята под контроль, что позволяет центральным банкам снижать ставки. Однако сохраняется серьёзный дисбаланс: США продолжают расти за счёт внутреннего стимулирования, в то время как Европа и Китай сталкиваются со структурными проблемами — от кризиса недвижимости до усиления торговой конкуренции. Главный риск смещается с инфляции на стагнацию рынка труда. Прогнозы Goldman Sachs Research по росту большинства крупнейших экономик в 2026 году соответствуют консенсус-прогнозам или превышают их. Наибольший оптимизм (по сравнению с консенсусом) аналитики выражают в отношении США благодаря снижению налогов, смягчению финансовых условий и уменьшению сдерживающего влияния пошлин.

Goldman Sachs Research прогнозирует рост мирового ВВП на 2,8% в 2026 году (против консенсус-прогноза в 2,5%). Ожидается, что рост экономики США ускорится до 2,6%, в то время как ВВП Китая увеличится на 4,8%, поскольку сильный экспорт компенсирует вялый внутренний спрос. Несмотря на долгосрочные трудности, экономисты предсказывают рост экономики еврозоны на 1,3% благодаря бюджетному стимулированию в Германии и устойчивому росту в Испании.

Как это обычно бывает после пандемии, мы настроены наиболее оптимистично, относительно консенсуса, в отношении США, — пишет Ян Хациус, главный экономист и руководитель Goldman Sachs Research, в отчёте.

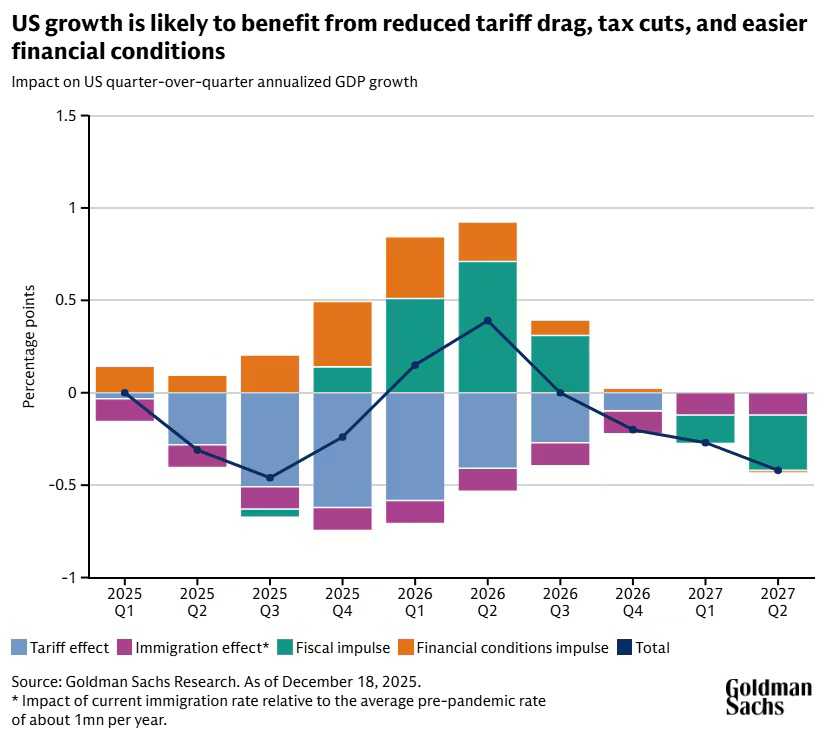

Ожидается, что США существенно опередят консенсус-прогнозы благодаря снижению налогов, более мягким финансовым условиям и снижению нагрузки на экономику со стороны пошлин. В результате снижения налогов, например, потребители получат около $100 млрд дополнительных налоговых вычетов (0,4% годового располагаемого дохода) в первой половине следующего года.

Ожидается, что импульс от этих факторов проявится прежде всего в первой половине 2026 года, а восстановление после приостановки работы правительства США также даст дополнительный толчок. Однако, хотя мировой ВВП растёт, это не привело к укреплению показателей рынка труда. Рост числа рабочих мест во всех крупнейших экономиках с развитым рынком сейчас упал значительно ниже уровней, преобладавших в 2019 году, непосредственно перед пандемией.

Хотя это и не даёт полного объяснения, слабость рынка труда отражает резкий спад иммиграции и, как следствие, замедление роста рабочей силы, пишет Хациус. Разрыв в показателях занятости наиболее заметен в США, где рост числа рабочих мест в летний период вполне мог быть отрицательным.

Влияние искусственного интеллекта на рабочие места и производительность труда тем временем пока в основном ограничивается технологическим сектором, согласно Goldman Sachs Research. Экономисты ожидают, что основные выгоды для производительности от ИИ проявятся лишь через несколько лет.

Ситуация в экономике Китая гораздо более неоднозначная. Способность Китая производить товары всё более высокого качества по более низким ценам остаётся непревзойдённой, пишет Хациус. Вторая по величине экономика мира продемонстрировала способность сдерживать высокие пошлины на свой экспорт, что было заметно в ходе недавних торговых переговоров с США.

Всё это говорит о том, что китайский производственный сектор должен продолжать активно расти, — отмечает Хациус.

В то же время значительные части внутренней экономики Китая остаются слабыми. Хотя основной негативный эффект для роста ВВП от спада на рынке недвижимости, вероятно, уже пройден (продажи недвижимости упали на 60%, а объёмы строительства — на 80% от пика), авторы отчёта оценивают, что сектор недвижимости в следующем году замедлит рост ВВП на 1,5 процентных пункта.

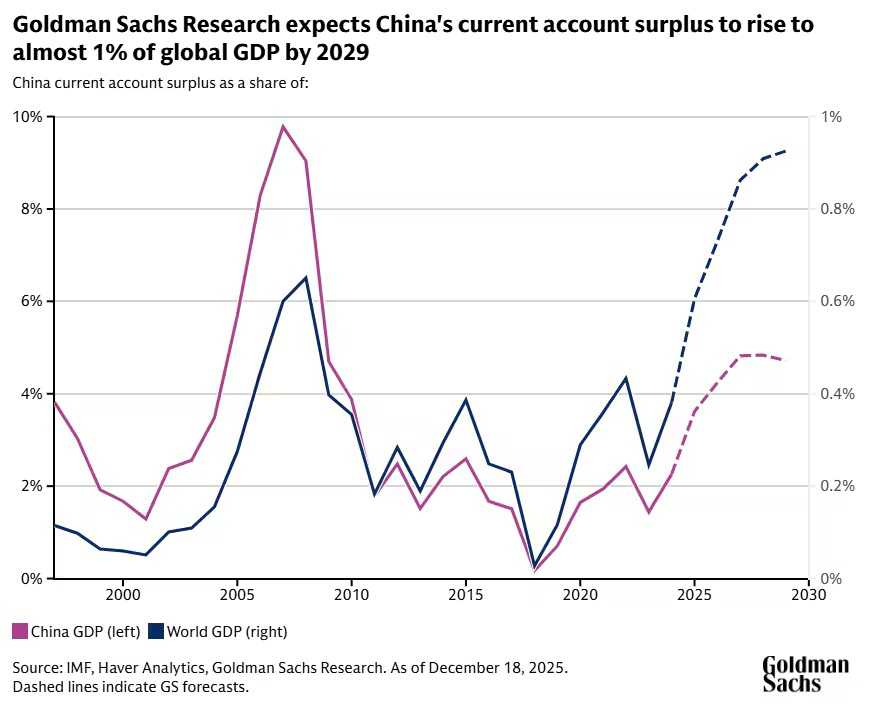

Сочетание сильного производственного сектора и слабого внутреннего спроса толкает положительное сальдо текущего счёта Китая к новым вершинам, — пишет Хациус. — Наши экономисты ожидают, что профицит текущего счёта Китая вырастет почти до 1% от мирового ВВП в течение следующих 3–5 лет, что станет самым большим профицитом любой страны в истории наблюдений. Это, вероятно, окажет серьёзное давление на рост экономик, которые интенсивно конкурируют с Китаем, таких как еврозона и, в частности, Германия.

Усиление конкуренции со стороны Китая усугубляет структурные недостатки экономики еврозоны, включая демографический спад, избыточное регулирование и высокие затраты на электроэнергию, считают в Goldman Sachs Research.

Несмотря на эти вызовы, еврозона должна расти «приличными» темпами в 1,3% в 2026 году, пишет Хациус. Ожидается, что рост ВВП Германии выиграет от продолжающегося резкого увеличения государственных расходов. Авторы отчёта также ожидают, что рост в Южной Европе останется стабильным, особенно в Испании, где реальные потребительские расходы продолжают расти примерно на 3%, а диверсификация экономики в сторону услуг с более высокой добавленной стоимостью идёт полным ходом.

Прогноз по инфляции

Ожидается, что в 2026 году базовая инфляция в странах с развитой экономикой снизится до уровней, которые в целом соответствуют целевым показателям денежно-кредитной политики.

В США основная причина, по которой базовая инфляция (индекс PCE) оставалась повышенной в 2025 году, заключается в переносе пошлин на потребительские цены. Без учёта пошлин, по оценкам экономистов, инфляция продолжала снижаться и сейчас составляет 2,3%. И хотя перенос влияния пошлин, вероятно, ещё немного возрастёт (при условии, что пошлины останутся на нынешнем уровне), влияние на годовую инфляцию резко ослабнет во второй половине 2026 года из-за так называемого благоприятного эффекта базы.

Важным фактором, сдерживающим инфляцию в США и Великобритании, является заметное недавнее замедление роста заработной платы в обеих странах. В США номинальная заработная плата сейчас растёт медленнее «устойчивого» темпа в 4%, который, по оценкам наших экономистов, соответствует инфляции в 2%. В Великобритании последние темпы роста зарплат близки к оценке устойчивого уровня в 3%.

Перспективы снижения ставок центральными банками

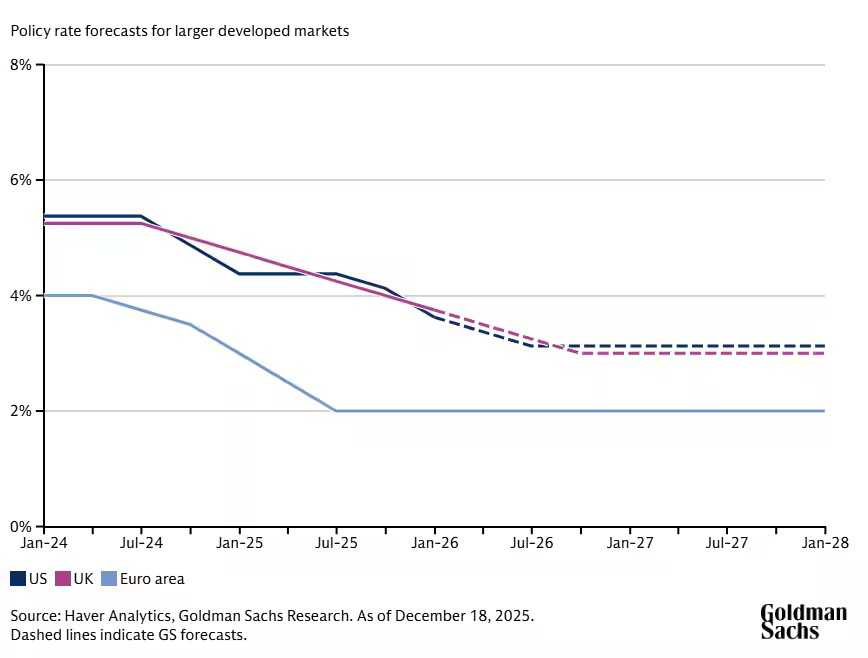

Как и в случае с инфляцией, Goldman Sachs Research ожидает, что в 2026 году учётные ставки на развитых рынках будут снижаться. Прогнозируется дальнейшее снижение ставок в трёх странах с более высокими ставками — США, Великобритании и Норвегии.

Ожидается, что Федеральная резервная система США снизит ставку на 50 базисных пунктов до 3-3,25% в 2026 году. По мнению Goldman Sachs Research, проблема инфляции в США решена, и у ФРС есть потенциал для более значительного снижения ставок, чем ожидается.

Базовый прогноз экономистов для Великобритании предполагает серию ежеквартальных снижений ставок до 3% к третьему кварталу 2026 года. Тем временем центральный банк Норвегии, как ожидается, снизит ставки на 50 базисных пунктов до 3,5% в 2026 году. Европейский центральный банк, напротив, скорее всего, сохранит ставки неизменными по мере снижения инфляции.

UTC+00